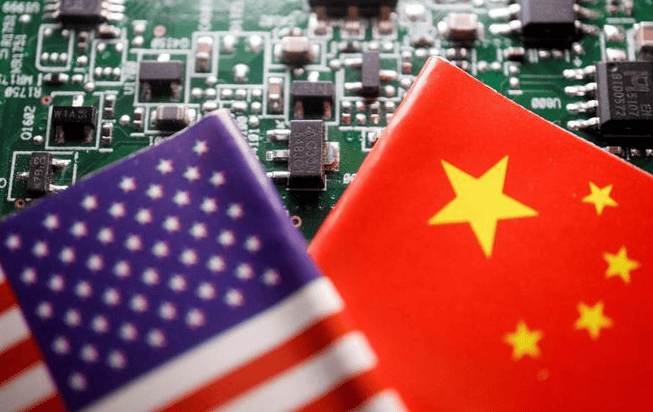

中美芯片之争已经持续了四五年,目前到了什么阶段?

都知道,在2024年快要结束之际,以拜登、雷蒙多为首的“打压派”,对华展开了最后一次制裁,也就是所谓的“301调查”,并且还将140家中国企业拉入了实体清单,限制美企和这些企业的业务往来,之所以在短时间内频繁出手,可以看出,老美可能已经没招了,这就有种“最后一舞”的感觉,而事实也是如此。

回顾这几年中国芯片产业的发展史,只能说,比尔盖茨的预言成真了,老美对中国半导体产业的打压,反而充当了“催化剂”的效果,不仅没能获得想要的效果,反而激发了中国科技企业的斗志,为自己制造了最强大的对手,加速了中国芯片产业的发展,且让美芯产业遭遇了不可估量的经济损失。

美西方打压中国芯片产业的思路,就是两个字,封锁。从先进的芯片到芯片制造设备,从芯片设计到芯片制造,只要老美认为中国芯片产业有机会“出头”,或者“需要”,那么就全面封锁,目的就是要让咱们没有“米”可用。

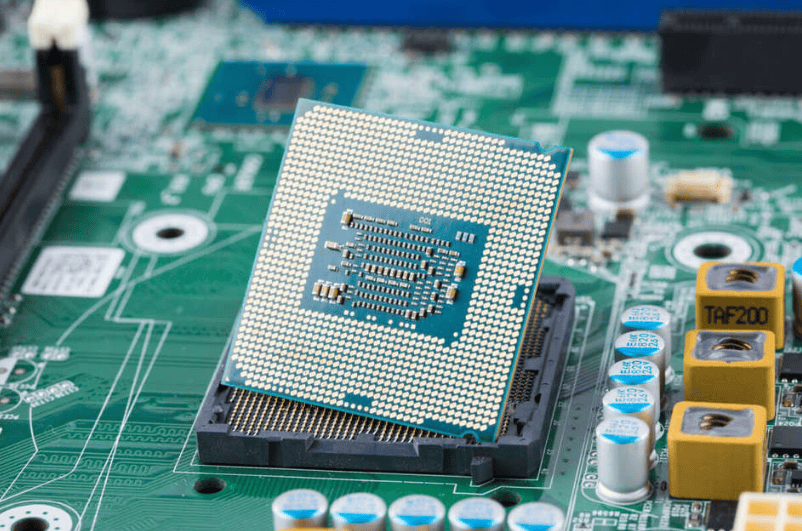

但再严密的封锁,都可能存在漏洞。尽管美国在全球芯片产业占据了重要地位,但要100%控制整个芯片行业,还得需要日本、荷兰等盟友的配合才行。美国在芯片设计和芯片设备方面很强,但弱点也很突出,它在晶圆加工领域的排名并不拔尖。而日本的设备很有实力,韩、台在晶圆制造方面就很强,英特尔的技术就略显落后。而美最担心的就是晶圆加工的份额低,会直接导致其失去先进芯片制造领域的话语权。所以,老美在打压中国芯的同时还在给台积电、三星等晶圆加工巨头画饼,且限制荷兰ASML公司向华出口EUV等先进光刻机设备。

实话实说,按照美打压中国芯的思路,中国在高端芯片市场确实没有发展的空间,处处受限。但这个方向本身就是错误的,相比于先进芯片,中国作为全球最大的芯片进口市场,最需要的反而是成熟芯片,而在美“堵”死了这些出路后,我国就不得不走上自主研发的道路,从长远来看,这反而是中国芯片产业逆天改命的转折点。

根据报告数据显示,2024年全球晶圆厂产能预计将超过3000万wps,而中国大陆的产能将达到885万wpm,占比接近30%,独占了整个行业近1/3的份额,扩张速度极其惊人。

而且在中国市场,成熟芯片和先进芯片市场份额的占比基本维持在8:2或7:3的水平,这就决定了,中国只要啃下成熟芯片这块“硬骨头”,就能够对全球芯片产业的经济造成巨大的影响,“你不卖”和“我不买”,这之间主动权的转变就很明显了。

本来这一切的发生不会这么快,但正因为有了美制裁的不断升级,才让那些不愿意用国产芯片的中国企业,也开始走上“国产替代”的道路,并加速了国产化发展。现在回过头来看,美西方对中国芯片产业的打压,就是想得太简单了,低估了自己的对手。

回到最初的问题,中美芯片斗争到了什么阶段?化被动为主动的阶段。一方面,中国在成熟芯片领域的份额越来越高,另一方面,中国在芯片、制造以及封装等环节均实现了飞速成长,和几年前相比,中国芯片产业反而取得了巨大的突破。反观美芯产业,英伟达、美光等巨头均遭遇了不同程度的业绩下滑,而台积电、三星等被邀请赴美建厂的盟友也有了自己的回归本土的扩张计划,谁输谁赢?很清楚了吧。对此,你有什么看法呢?欢迎评论留言!

京公网安备 11011402013531号

京公网安备 11011402013531号