12月以来,债市资金正抢跑降息预期推动10年期国债收益率下行,体现了2025年央行或降息30-40个基点的预期。近期权益市场却表现较为平淡,风格上也转向红利资产。

廖宗魁/文

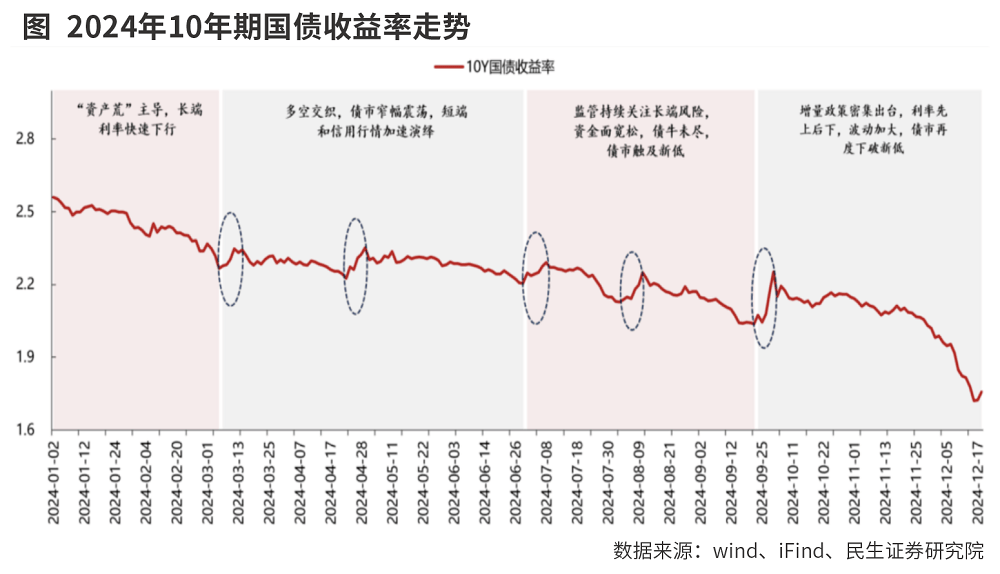

12月以来,债市经历了一轮非常强劲的上涨。10年期国债收益率跌破2%后,进一步下行至1.72%,月内已累计下行近30个基点,30年期国债收益率也下行至1.95%附近。

11月底,市场利率定价自律机制工作会议召开,优化非银同业存款利率自律管理和在存款服务协议中引入“利率调整兜底条款”,这一疏通利率传导堵点的政策引燃了近期国债收益率的下行。随着12月9日中央政治局会议给出了更加积极的宏观政策定调,尤其是“适度宽松的货币政策”定调,债市开始抢跑未来的降息预期。此外,在实体融资需求偏弱、整体流动性充裕的情况下,今年政府债券的供给又弱于往年,“资产荒”也是推动今年以来国债收益率不断下行的重要原因。

2024年债市回顾

2024年债市依然呈现出单边牛市,过程中虽然受到央行提示风险、稳增长政策发力、股市上涨等因素的扰动,但并未改变趋势。2024年债市走势大体可分为几个阶段:

第一阶段为2024年初至3月初,10年期国债利率不断下行。年初政策侧重防范资金空转,在一揽子化债下,资产供给有所收缩,市场缺乏资产配置,呈现“资产荒”特征,从而推动国债收益率不断下行。10年期国债收益率从2024年初接近2.6%的水平一路下行至2024年3月初的2.3%附近,累计下行超30个基点。

第二阶段为3月中至6月末,债市处于震荡期。随着前期利率下行至较低位置,央行在此阶段开始不断提示长端利率风险。4月监管部门叫停手工补息,资金出表导致存款类机构流动性出现收紧。4月23日金融时报报道央行有关部门负责人接受采访,提示利率风险。这一阶段10年期国债收益率在2.23%-2.38%区间震荡。

第三阶段为7月初至9月底,在央行降息的推动下,国债收益率继续下行。这一阶段央行进一步加大对长端利率指导,7月1日央行宣布将开展借券操作,债市随后有所震荡。但随着7月22日央行超预期降息,整体利率曲线继续下移。到9月中旬,10年期国债收益率一度逼近2.0%附近。

第四阶段为9月底至今,一系列增量政策密集出台后,债市短期出现明显调整,但12月后国债利率再度进入下行通道。9月24日国新办发布会推出降准降息、存量房贷降息、创设新货币政策工具支持股市等一揽子政策,9月26日政治局会议强调要促进房地产市场止跌回稳等。受此影响权益市场大涨,债市出现明显调整。不过,12月9日政治局会议定调2025年货币政策为“适度宽松”后,资金开始抢跑降息预期,10年期国债收益率在跌破2%后,进一步下行至1.72%。

从原理上看,国债收益率它既会反映经济基本面(经济增长、通胀、政策等因素),也会受到资金供需的影响,短期也会受到风险偏好变化的干扰。在不同的时期,不一样的因素可能起到主导作用。

在9月底,虽然政策面也呈现超预期宽松的预期,但由于风险偏好大幅下降,体现为权益市场快速大幅上涨。此时风险偏好在短期内就主导了国债收益率的变化,使其有所上行。此外,二季度由于央行不断提示长债利率风险,政策上的干预使国债收益率盘整震荡。

不过,上述两个因素在2024年的国债收益率走势中只是起到短期的作用,驱动国债收益率趋势性下行的关键因素主要是:物价水平偏低、货币政策自9月底后趋于宽松。

从国债收益率和物价水平的关系看,国债收益率代表的是市场的名义无风险利率,如果物价水平快速上涨,则会推动国债收益率上行;相反,如果物价水平持续偏低,国债收益率会趋于下行。1-11月CPI同比增长0.3%,低于2020-2023年平均1.4%的水平。

从资金供需看,一方面,在化债的大背景下,地方债供给节奏放缓、城投债供给也有所缩量,导致高票息资产供给减少;另一方面,“手工补息”的整改以及自律机制疏通存款利率下行的堵点,引发资金向理财、货基、债基等广义基金转移,这些资金配置债券的需求提升,深化了“资产荒”格局。

从政策面看,12月9日的政治局会议和12月11日-12日的中央经济工作会议对货币政策的定调为“适度宽松”,上一次定调“适度宽松”的货币政策还要追溯到2008年和2009年的中央经济工作会议,当时政策利率、存款准备金率都有较大的下调,而社会融资规模和货币货币供应量增速随后明显回升。此次中央经济工作会议指出,要“适时降准降息,保持流动性充裕”。所以,年底债市资金开始抢跑降息预期。

隐含了多少降息

目前的国债收益率水平到底反应了多少未来的降息预期呢?

华泰证券近期对银行、券商、基金、保险、私募等投资者进行了问卷调查。结果显示,半数投资者预计2025年10年期国债收益率会下探至1.5%,多数的投资者预计2025年将降息40个基点。

不过,与债市抢跑未来大幅降息不同,近期权益市场对货币政策宽松的反应略显平淡。12月10日上证综指一度逼近3500点,但随后则慢慢回落至3400附近。这也表明,当前债券市场和权益市场对未来政策和经济基本面的定价存在一定的分歧。

华泰证券认为,虽然短期看债市仍有惯性,但长端利率已经反映了30个基点以上的降息预期,对2025年政策空间已提前定价。国债收益率要向下突破需要有新的触发剂,票息保护弱化后,交易的重要性明显提升,而趋势性逆转需要看到再通胀实现和融资需求回升。

国盛证券也认为,中期机构调整可能会约束国债收益率的下行空间。首先,资产负债的倒挂在中期难以持续,这可能成为市场风险的观察因素之一。目前银行一方面发行高成本存单,另一方面却增配低于存单的利率债。过去四周,银行存单净融资规模在1.3万亿元,而2023年同期仅有2300亿元。目前1年期AAA存单利率1.63%,高于7年期以内的国债收益率,与10年期国债利率相差很小,银行增配国债难以覆盖存单成本。同时,资金价格(R007)与存单利率继续倒挂。银行在融资成本与资产收益倒挂情况下,并没有相应缩表,而是继续扩张金融资产规模。可能部分是由于年末的规模诉求,而年后这种诉求的下降,可能会导致银行配债节奏的下降。

其次,目前债市已经反映了较多的政策宽松预期,如果没有更强预期政策推动,利率下行空间也会受到一定程度的约束。从以往经验来看,作为短端利率代表的存单与资金价格高度相关,当前的存单价格已经反映了一定程度的降息预期。如果假定未来降息30个基点,根据年初以来R007与7天逆回购利率(OMO)的平均利差为24.9个基点,R007或保持在1.45%左右,而存单与R007年初以来平均利差9.5个基点,存单利率则可能在1.54%左右。10年国债与存单利率年初以来平均利差在17.7个基点,则对应的10年国债可能在1.72%左右,因此当前利率水平已经反映了一定程度的降息。

再次,如果利率进入震荡阶段,负利差环境下可能导致市场的去杠杆。目前资金价格高于大部分短债利率,跨年之后,资金能否有足够宽松仍有一定的不确定性。如果长端债券进入震荡阶段,没法进一步提供资本利得,那么负利差情况下,市场可能降低杠杆,进而减弱对长债的配置需求。

本文刊于12月28日出版的

京公网安备 11011402013531号

京公网安备 11011402013531号