文 | 硅谷101

还记得2021年华尔街“世纪大爆仓”吗?2021年3月底Archegos Capital因为杠杆玩得过火,两天之内被强制清仓输光200亿美元。

而数家为Archegos提供券商业务的华尔街银行们也蒙受超百亿美元损失,这次“世纪大爆仓”更是瑞士信贷濒临倒闭、被迫卖给竞争对手瑞银的重要原因之一。

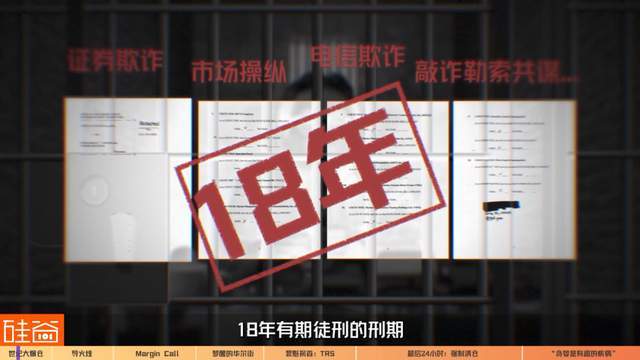

2024年11月底,Archegos Capital背后的创始人、大胆赌徒Bill Hwang的结局揭晓:18年的牢狱生活。

11月20日,纽约地方法院宣布对Bill Hwang起诉的十一项罪名中认定十项罪行,包括证券欺诈,对几支股票的市场操纵,对交易对手的电信欺诈,以及敲诈勒索共谋罪。

法官给予今年60岁的Bill Hwang 18年有期徒刑的刑期,称“这些行为构成了曾导致金融危机以来单一公司最大爆仓事件的骗局。”

虽然Bill Hwang亏的200亿美元是属于家族办公室的钱,不涉及到任何外部投资人,但他通过一种叫TRS的金融衍生品产品,将华尔街上那些大银行们骗得团团转,最终为他的贪婪买单上百亿美元,包括因此陷入危机、被迫卖给竞争对手的瑞士信贷Credit Suiss。

某对冲基金CEO:

很多人失去了财富,很多人失去了毕生的积蓄,因为他们的资产都与瑞士信贷(倒下)相关。对我来说,我认为(18年的审判)并不算严厉。

他相信自己是“上帝之手”,在一年内个人财富从15亿美元飙升至350亿美元。但他仍不满足,不惜用各种谎言、加满杠杆,来追逐无尽头的金钱和野心。他号称是一个虔诚的基督教徒,却又如此大胆贪婪。

然而,上帝给他的回答是:两天之内,输光一切,包括他余生中的接下来18年。

《硅谷101》在之前的《瑞信大败局》中提到过Bill Hwang的故事,但当时的重点在瑞信的风控机制失效,没有太多Archegos的内部细节。而借这次的庭审,我们得以重新深度探究,与数位重磅采访对象一起回顾这场“世纪大爆仓”背后的细节故事。

01 隐藏的股价推手:被误导的管理层与致命的股票增发

2021年3月24日周三早晨,Bill Hwang和旗下Archegos Capital的员工们在纽约曼哈顿的办公室准备迎接一场关键战役,但每个人都信心满满。

Bill和他旗下的这家家族办公室在华尔街上从来都不是最高调和最耀眼的名字,但Archegos在过去一年的战绩,能让所有华尔街人瞠目结舌:

截止2021年3月22日的仅仅一年中,基金规模,也就是Bill Hwang的个人财富,从15亿美元激增到360亿美元,持股头寸超过1600亿美元。

这样的业绩让Archegos里的所有员工都骄傲不已,认为这个奇迹般的数字还能继续地越滚越大。而眼下,他们只是遇到了一个小插曲而已:

Archegos持仓中的一个关键公司ViacomCBS在两天前宣布增发30亿美元的股票:增发股票将在周三开盘后正式交易。

某对冲基金CEO:

通常增发会导致股票下跌,这是比较常见的情况。

股票增发意味着市场上总股本的增加,原有股东的每股权益被稀释。此外,增发股票短期内可能导致市场上流通股票供大于求的现象,所以如果投资者需求不足,股价就会承压。

ViacomCBS股价在2020年3月触底之后,伴随着疫情期间的美股大牛市直线飙升,从11美元每股狂涨到2021年3月19日的高点97.35美元,翻了近8倍。

ViacomCBS是美国的传媒娱乐集团,公司管理层认为,股价涨幅是因为疫情期间民众们对娱乐内容和流媒体业务的强烈需求,给了市场和投资者们信心。所以此时,公司增发股票理所当然,就算股价下滑,也是在可控的范围。

然而ViacomCBS管理层不知道的是,这8倍的股价上涨根本不是市场需求和投资者信心,而是另有一只看不见的手在推动股价疯狂上涨,这已经脱离了基本面。美联社引用后来检察官的陈述说,Bill Hwang和Archegos Capital一度控制了ViacomCBS超过50%的股份。

然而,因为Bill用了特殊的衍生品手段,他的巨大仓位并未被曝光,这也导致了ViacomCBS管理层对市场情绪的误判。

某对冲基金CEO:

一个增发股票方相当于卖方,而市场中还有一侧买方。如果市场上没有人愿意在这么高的价位上买这支股票,它的需求就很低。所以当供求关系产生了巨大失衡,就会导致股票增发之后大跌。

周一,ViacomCBS股价在宣布增发之后就下跌了10%;

周二,Archegos买了9亿美元的ViacomCBS股票想稳住跌势,但无济于事,股价继续下挫7.3%;

周三,Bill Hwang和Archegos因为在这只股票上的杠杆和超重仓位,开始被迫面对让对冲基金们闻风丧胆的“杀手级风险”:Margin Call。

02 Margin Call:中概股的双重打击

为什么Margin Call对于对冲基金来说如此重要?

Margin Call的中文翻译是“追加保证金通知”,是在使用杠杆交易或保证金账户进行投资时,当投资者账户中的资产价值下降到一定程度,导致账户内的保证金余额低于经纪商或金融机构要求的最低维持保证金水平时,所发出的通知或要求。

某对冲基金CEO:

券商的risk team(风控组)会在触达Margin call,甚至快要触达Margin call的时候,给对冲基金发信息或者打电话,通知对方需要在一天之内往补齐或者转入多少的现金。如果对方没有足够的钱,即爆仓了,券商就会把这些资产去市场卖掉变现。

陈茜

硅谷101视频主理人:

那对于Bill Hwang这样的大客户来说,这些券商会不会给他额外一天的时间让他们来准备?

某对冲基金CEO:

因为他(Bill Hwang)是非常大的客户,所以可能券商会给他们更多的时间来转账,但一般一天时间就要打这个钱。

遭遇Margin Call之后,对冲基金们通常只有一天的时间来补齐保证金要求的金额,否则就会被迫平仓。

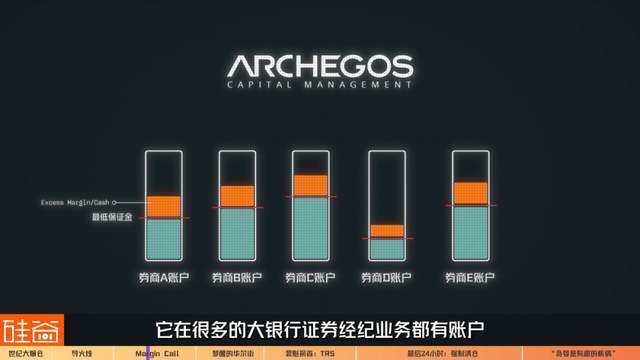

根据庭审证据和Bloomberg的报道,3月24日上午,Archegos高层开始刻意各种拖延和忽视来自券商的Margin call,同时风控主管Scott Becker指挥运营团队试图将其它银行和券商账户里的”Excess margin”转出以弥补遭遇Margin call账户的保证金差距。

“Excess margin”或者“Excess cash”指的是在一些券商账户中,比Margin call要求的保证金底线多出来的数字。

以Archegos当时的体量,它在很多大银行证券经纪业务都有账户,每个账户持仓不同、杠杆不同、Margin call要求也不同。

对于一些账面收益情况较好的账户来说,这些多余的“Excess margin”是可以被提出来的。

然而,周三上午的10:30分,又一个坏消息传来了:美国证监会SEC出台了新一轮针对在美上市中概股的审计规则和标准,引发多支中概股盘中重挫。

而Bill Hwang在众多券商账户里的持仓,除了ViacomCBS之外,基本都重仓的是中概股。

SEC起诉书显示,Archegos的前七大持仓中有五家公司都是中概股,并且都用杠杆重仓,包括百度、腾讯音乐、跟谁学(后改名高途)、唯品会和爱奇艺。

Bill Hwang在多个券商账户中基本都用高杠杆押注的这些股票,当中概股板块一起暴跌时,几个小时前还被给予希望能转出用来周转ViacomCBS的Margin call的那些”Excess margin”也没有了;而且,双重打击让Archegos的多个账户同时出现Margin call的情况。

某对冲基金CEO:

相当于Viacom只是压死骆驼的第一根稻草,剩下就像多米诺骨牌一样,所有的股票都在暴跌的情况下,对于这种高杠杆的这种策略和基金来说是非常难避免不被爆仓的。

一天内,Archegos的整体仓位重挫了48%间。

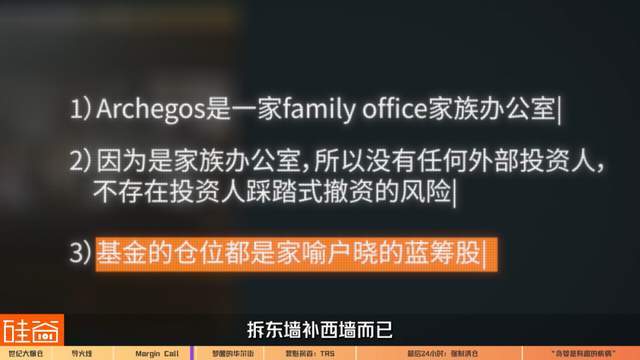

根据Bloomberg的报道,在当晚7点,Bill Hwang终于出现在员工的面前,告诉他们应对券商Margin call的话术:

第一,Archegos是一家family office家族办公室。

第二,因为是家族办公室,所以没有任何外部投资人,意味着不存在投资人踩踏式撤资的风险。

第三,基金的仓位都是家喻户晓的蓝筹股。

但显然,最后一点是谎言:Archegos重仓的都是较小流通盘的股票,上面还加了5~6倍的杠杆。Bill Hwang只是想安抚券商们来拖延时间,拆东墙补西墙而已。

而Bill自己和Archegos的高层知道,基金在第二天早晨将会面对众多蜂拥而至的Margin call。

他们距离被平仓清算,只有最后一天的时间。

03 如梦初醒的华尔街:天下没有“free money”

在前一天,当Archegos的员工打电话要求转出Excess margin的时候,不少的券商已经有所警觉了,包括瑞士银行UBS的风险经理Bryan Fairbanks。

Bryan Fairbanks

瑞士银行风险经理:

我只是想提前告诉你们,显然明天会有一笔不小的追加保证金要求。

Scott Becker

Archegos Capital风控主管:

是的,明白了,谢谢你提醒。

Bryan Fairbanks

瑞士银行风险经理:

说实话,我有点惊讶你们今天把多余的资金(Excess margin)请求赎回了,因为你们已经和我们合作了一段时间了。

但由于Archegos过去一年惊人的回报率,很多大银行的风控部门当下都低估了事件的风险:UBS的风险团队在明知Archegos会在3月25日面临5亿美元的Margin call保证金缺口的情况下,依然批准了给Archegos转出1.73亿美元的现金。

除了UBS,这样的事情在与Archegos合作的其它十几家券商中同步发生:高盛、Jefferies、瑞信Credit Suisse、Macquarie Group、摩根士丹利、野村证券、德意志银行等等。

这些银行为什么在察觉到Archegos的Margin call风险之际,还批准让Archegos转出现金呢?

因为Bill Hwang让UBS等券商错误的认为,Archegos只有在它的券商账户中才有这些高集中度、高杠杆的小盘股。

券商们以为,Bill Hwang和它们达成的TRS衍生品交易是独家合作,而在他们的仓位之外,Archegos的主要仓位都是亚马逊,谷歌这样的蓝筹股,所以不存在系统性的偿付能力问题,目前面对的只是暂时的流动性周转问题。

但事实是,Bill Hwang和Archegos撒谎了:Bill Hwang在其它券商账户中全都是类似小盘股的高杠杆仓位,根本没有投资蓝筹股。

直到周四3月25日早上,Bloomberg披露的录音证据显示,UBS的风险团队终于意识到事态的不对劲。

McLucas

瑞士银行风险经理:

这些名字(小盘股)在你们其他的提供商中有多常见?我们所看到的情况,是否和你们在所有提供商中看到的非常相似,还是有很大的不同?

Tomita

Archegos首席交易员:

我认为这些(仓位)集中的(小盘股)名字在多个券商中是常见的,而许多流动性高的美股和尾部股票则更加多样化。

Fairbanks

瑞士银行风险经理:

也就是说,你提到的 Viacom、Discovery、腾讯,这些名字在其他地方也有,而且规模也不小?

Tomita

Archegos首席交易员:

是的,有一定规模。

这一刻,UBS才意识到Archegos在众多券商中正同时面临大额的Margin call。UBS风险经理Bryan Fairbanks在法庭上作证的时候说:“那个瞬间,我内心一沉,我知道,瑞银(UBS)将会遭受巨大损失。”

Bill Hwang是怎么做到同时欺骗了这么多家银行和券商,让大家都蒙在鼓里,同时他可以利用这样的信息差去获得不寻常的巨大杠杆呢?这么多家如此庞大、成熟的机构又如何仅凭模糊的口头保证就发放如此多的贷款呢?

这就要说到这起“世纪大爆仓”的真正主角:衍生品产品Total Return Swap(总收益互换),简称TRS。

TRS这类衍生品可以用较少的保证金获得5倍以上的杠杆,同时由于不用实际持有这些股票,如Archegos这样的家族办公室也就不用向美国证监会公布持仓,从而隐藏自己的交易动向。

某对冲基金CEO:

Total Return Swap的通常两方,一方是券商,一方是对冲基金。券商会代表对冲基金去投资股票或者投资产品,并根据持有期间内的收益付给对冲基金,亏损一样是要由对冲基金来承担,同时对冲基金会付给券商相应的交易费用和一定的利息。

Bill Hwang的Archegos Capital,通过小盘股的高杠杆押注,资产迅速从十几亿飙升到几百亿美元的规模,对于提供TRS服务的券商来说,赚Archegos的TRS交易费用和利息,就相当于是“Free money”。

比如在2020年,瑞信就通过TRS衍生品产品等机构融资服务(Prime brokerage,简称PB)部门,从Bill Hwang身上赚了1750万美元。而Bill Hwang通过TRS产品,很好的隐藏了自己在资本市场的足迹。

某对冲基金CEO:

他们另外一个目的就是,这些对冲基金是为了隐藏他们自己的仓位,因为通过total return swap,这些股票真正的持仓是算在券商下面的,所以当每个季度在他们在报13F,就所谓的这个股票持仓报给SEC时候,这些股票的仓位都算在了这些券商下面,而这些对冲基金就会被隐藏起来。

除了隐藏交易动向之外,TRS还是一个相当好的杠杆工具,而券商愿意提供给基金多少的杠杆,也是可以去谈判的。

陈茜

硅谷101视频主理人:

Bill Hwang为什么有这种能力去拿到这么高的杠杆呢?

某对冲基金CEO:

因为Bill Hwang代表着一个非常大的家族办公室,所以可能通过谈判,说Archegos在别的券商有多少的好的仓位,从而达到更高的杠杆。对于相对较小的、或者大部分的基金来说,可能券商是用一个比较标准化的风险模型,根据仓位的构成给定相应的合理杠杆。

Bill Hwang为了争取到杠杆最大化,对每一家券商都说了谎,谎称对方是唯一的TRS产品的合作方,让对方相信Archegos基金的剩下仓位都是低风险的蓝筹股,风控团队松了口,让他拿到了高于正常水平的杠杆。

瑞信前PB部门高层告诉我,瑞信给Bill Hwang提供TRS服务之前就让对方签署了独家协议,只能在瑞信这里开TRS业务。Bill Hwang签了,所以瑞信认为能对他的仓位有风控,进而给Archegos的杠杆给到了10倍之多,是高盛等其它银行的两倍。

陈茜

硅谷101视频主理人:

Bil Hwang告诉瑞士信贷,TRS产品是与瑞土信贷独家合作的,对吗?

前瑞信高层:

我的理解是,Archegos代表向瑞士信贷传达的信息是: 这只限于你们。

陈茜

硅谷101视频主理人:

瑞士信贷实际上给了他高达10倍的杠杆率,对吗?

前瑞信高层:

我听到的就是这样,但这并不是一个夸张的数字,因为对于像Archegos这样的基金来说,它持有的头寸实际上为全球许多券商创造了大量收入,所以券商们愿意接受Archegos这样的选股头寸。因此,杠杆率达到10倍是非常有可能的。

TRS等PB业务确实是个很好的“Free money”业务部门,但也有一个前提:客户不爆仓。一旦爆仓,损失都得自己承担,所以最终瑞信是这些银行中损失最严重的:55亿美元。

Charlie Munger

美国企业家、亿万富豪:

他们(参与的银行券商们)都是傻瓜,但瑞士信贷是最大的傻瓜:正是因为容易赚到钱的诱惑,这个白痴(Bill Hwang)才付钱给你让你当他这个混蛋的经纪商,但Bill Hwang已经是一个被定罪的内幕交易员,来自对冲基金行业最疯狂的部分,但券商们依然通过提供不寻常的杠杆额度来获得不寻常的利润。我的意思是,全世界都在对他们大喊大叫“对方是骗子、傻瓜”,但他们不听。

为什么瑞信是最大的傻瓜,风控又为什么这么差,大家可以去看看我们《瑞信败局》这篇内容。

我们清楚了Bill Hwang是如何通过TRS衍生产品来做了如此高的杠杆,还撒谎将十多家银行的命运都绑在了一起,终于到了谎言要被戳破的时候。

04 最后24小时:强制清仓,囚徒困境与幸运的高盛

时间回到2021年3月25日周四,华尔街的大银行们终于意识到事态的严重性,如梦初醒。

3月25日中午,面对Archegos的各种拖延借口和缺乏积极沟通的态度,各大券商的高层开始给风控团队施压。

晚上,券商们终于联系上了Bill Hwang:Bill Hwang匆忙安排了一次群体电话,想要继续安抚券商们,他在电话中还试图继续撒谎。

Bill Hwang

Archegos Capital:

我是Bill Hwang,我们中有很多人还没有见过面,但谢谢大家参加这个电话会议。今天在交易方面,许多流动性最高的股票表现得不错,还有那些尾部的股票。但是很不幸,正如你们中的一些人看到的,那些流动性中等的股票被匆忙抛售了……不过即使经历了连续三天的巨大亏损,我们仍然有坚实的资本基础。我们有能力平稳处置这些头寸,只需要多一点时间。今天让我震惊的是,这些股票中的一些竟然下跌得如此严重。

他的仓位重根本就没有流通性好的大公司股票,但这通电话之后,卷商们开始接受最坏的结局:强制对Archegos进行清仓。

2021年3月26日周五一早,Archegos收到众多券商银行的违约通知,强制清仓开始了。

一旦强制清仓开始,就像是经典的囚徒困境局面:因为Archgos对数支小盘股高杠杆重仓,如果卖得太快,大规模抛售势必导致砸盘、股价大跌。但如果卖得慢了,还有十多家面对类似情况的银行们也都在清仓抛售。

所以这个时候,银行高层对如何处理清仓,包括节奏、价格、速度都至关重要。

瑞信的前高层告诉我,在清仓之前,银行们之间是有沟通的:大家交流好要慢慢卖,不要出现砸盘情况。但后来的结局显示这就是一场速度的游戏,不同银行的清仓速度直接决定了银行不同的亏损程度。

亏损最大的瑞信,真的就单纯地老实地慢慢卖,而高盛、摩根士丹利和Jefferies这些“老油条”则采取了完全不同的方式:清仓要快狠准,它们清楚地意识到这是一场速度竞赛,谁跑得早谁就损失得少。

摩根士丹利先迅速抛出50亿美元的头寸,高盛事先找到了买家,大规模抛售了近百亿美元交易的订单。

陈茜

硅谷101视频主理人:

瑞信、高盛、摩根士丹利等银行之间有没有对话或沟通过如何抛售这些股票?

前瑞信高层:

据我所知,当时只是口头上达成了协议。我们都会继续持有头寸,再慢慢抛售,这样就不会造成市场崩盘。但高盛和摩根士丹利最先行动,是因为他们早早找到了市场买家,如此一来他们可以率先减轻风险。

我并不责备他们,这是因为一旦你的持仓被如此暴露,你就会想尽一切办法去降低风险。他们也确实这么做了,只是我们瑞信迟了。

Bloomberg的新闻披露,瑞信清算仓位的策略非常慢,甚至还把一位在休息日的交易员叫回来帮忙。这个交易员还骑了一辆Citi bike共享单车慢悠悠去公司,到了公司之后按照上面老板的命令,以避免市场恐慌的方式缓慢出售在瑞信券商旗下的Archegos头寸。

前瑞信高层:

我们对抛售的反应策略非常迟缓,不幸的是,对手券商很多头寸已经平仓,因此很多买家已经以折扣价买入了这些股票,他们不想再买入更多,所以我们的Archegos头寸被困在了手里。

Bloomberg的报道还爆料了几个挺有意思的故事:Jefferies券商部门负责人打电话给Jefferies首席执行官Handler,他当时正在度假,这位CEO告诉下属,他现在正要去喝一杯鸡尾酒,当他喝完回来的时候,希望看到Jefferies中所有Archegos的头寸消失,并汇报给他亏损情况。

这杯鸡尾酒和CEO的迅速决断也让Jefferies成为这次事件中损失最小的银行之一。

陈茜

硅谷101视频主理人:

这就像是囚徒困境,对吧?

前瑞信高层:

完全没错。但还是那句话,每家银行都必须首先照顾好自己,每家银行都可以用他们认为正确的方式去处理,但如果有任何人有机会像摩根士丹利和高盛那样迅速降低风险,我不会责怪他这么做。

关于高盛还有一个好玩的故事是这次披露出来的:早在3月24日的时候,所有人还完全不知道这次事态会如此严重,但Archegos已经开始拆东墙补西墙到处转钱来补面临Margin call的券商仓位。

在这么一个紧急的关头,Archegos的一位初级员工犯了一个致命错误:Archegos本来要从高盛账户中转出将近5亿美元的Excess margin,但可能因为太紧张太着急,他把“Request”选错成了“Send”,反而给高盛汇去了将近5亿美元的现金。

如此低级的错误让本来就现金吃紧的Archegos雪上加霜,而当他们向高盛索要这笔错误的汇款的时候,也许是嗅到了一丝危险的信号,高盛拒绝了这个请求。

某对冲基金CEO:

当时对于Archegos来说,应该是非常兵荒马乱的状况,从而会导致他们错误的给高盛转账。我认为可能他们很多账户都已经在濒临Margin call的边缘了,所以会有很多的账务转来转去的,从而导致它可能会出现一些错误。

很多大危机大事件都是因为一个小错误小动作而扭转了事态的整个走向,之前我们复盘时把高盛跑得快、亏损小的结果,归功于高盛有经验的风控团队和敏锐的市场嗅觉,但现在看来,运气也是其中很重要的一个部分。

3月25日这一天,券商们的抛单规模之大,被称为“世纪大抛售”。

当天,Archegos旗下的净资产约在150亿美元,叠加5~6倍杠杆,总敞口在大概800亿美元。资产清算时,银行们的抛售总金额达到190亿美元,导致相关股票市值蒸发330亿美元,成为“人类史上最大单日亏损”。

在这一天结束的时候,Bill Hwang在Archegos的资产从几天前的360亿美元归零。

下图是亏损最大的券商们的数据,共计超过百亿美元。

讽刺的是,爆仓之后Bill Hwang在社交媒体发文称,“如果你欠银行100美元,那是你的问题,如果你欠银行100万美元,那是银行的问题;但如果你欠银行800亿美元担保150亿美元的股票,那你们就都完蛋了。”

而三年之后的审判,Bill Hwang也面临他最终的结局:18年的牢狱生活。

以上就是这场惊心动魄的“世纪大爆仓”的最后72小时复盘,这次的庭审让我们得知了其中很多故事、证词和细节。

Bill Hwang究竟是怎样的一个人才会把赌性和贪婪玩到如此极致?很多人提到《华尔街之狼》里面的奢靡生活,但Bill Hwang展现出来的,至少在公众视野中,并不是纸迷金醉之人。

根据Bloomberg的描述,他生活在纽约市郊,并不豪华的房子,开着一辆现代汽车。同时是一位非常虔诚的基督徒,为各种慈善机构捐赠了不菲的金额。

那么为什么这么激进,这么贪婪,这么敢赌,这么孤注一掷?我们回溯Bill Hwang的过去来寻找答案。

05 “贪婪是有趣的疾病”:Bill Hwang的杠杆与信仰

Bill Hwang是华尔街传奇投资人Julian Robertson的门徒,Bill Hwang的狂妄和激进,也要从他的老师Robertson和他创办的老虎基金开始说起。

90年代的Tiger Fund(老虎基金)举世闻名。1980年,已经在华尔街摸爬滚打了20多年的Robertson自掏腰包200万美元加上其他融资,创立了资本为800万美元的老虎基金,直至1998年,基金管理资产迅速膨胀到了220亿美元,并以年均盈利25%的业绩,列全球排名第二。

其中,1996年回报50%,1997年为72%,如此的高业绩,在全球金融界,无人能与之匹敌。

可惜,这样的传奇并没有能够持续:因为Robertson的风格是激进的,老虎基金的前期辉煌是靠对“全球宏观投资”的精准押注。

比如80年代末90年代初,Robertson准确预测到柏林墙倒塌后德国股市将进入牛市,同时卖空泡沫达到顶点的日本股市。在1992年后,他又预见到全球债券市场的灾难。随着这些预测一一实现,老虎基金管理的资产规模在20世纪90年代后迅速增大。

然而,押注宏观市场转折带来的巨大收益本身就是非常高风险的事情,就算曾经和索罗斯一起狙击各国的汇市的Robertson也并不能每次都站对边。

1998年第四季度,老虎基金对俄罗斯金融危机以及日元的投机交易判断错误,成为走下坡路的开始。

之后,老虎基金连续“看反”了两笔重大交易:先是在互联网泡沫期间科技股狂涨的时候做空科技股,然后在互联网泡沫破灭之际又开始追高科技股,之后,随着科技股板块的崩盘,老虎基金严重亏损。

连续的亏损使得在2000年,Robertson万般无奈只能宣布Tiger Fund关闭,曾经显赫一时、让央行们闻风丧胆的老虎基金也只能落得关门大吉的下场。

虽然Robertson的投资人生宣布告一段落,他的传承并没有结束。

在老虎基金清盘之后,Robertson培养的一些投资人自立门户,Robertson也给了他们初始的资金支持,他们被华尔街称为“虎仔”Tiger cub:这其中,就包括了Bill Hwang。

2001年,Bill Hwang成立老虎亚洲基金,Robertson给了他约2500万美元作为初始资金,也许是师承Robertson激进的大胆风格,2007年底,老虎亚洲基金管理资产便已经超过80亿美元,年化收益率超过40%。

然而,2008年全球金融危机爆发,Bill Hwang也在这一年迎来了职业生涯的转折点:因过早转多、做空大众和抄底雷曼等事件,Bill Hwang全年亏损了23%。

披露的法庭政府备忘录文件中记载了2008年Bill Hwang的事迹:

当年,Bill Hwang因为做空大众而损失了约20亿美元,因为高盛要求增加保证金,Bill Hwang遭遇Margin call而被迫平仓。那次损失之后,他便开始进行一系列的欺诈行为,包括市场操纵和内幕交易。

2010年4月,因老虎亚洲基金涉嫌进行了中国银行股票的内幕交易,香港证监会寻求法院禁止老虎亚洲基金在香港市场进行交易。

由于监管层的压力加上投资不善,在内幕交易丑闻后,2013年,Bill Hwang将旗下基金转型为了家族办公室Archegos,不得接受外部投资人,只能管理自己名下的资金。

这就是Bill Hwang的发家史,可以看出来,Bill Hwang不是近期才开始无视金融市场规则和监管,而是从始至终,贪婪、谎言、大胆、激进、对影响力的渴求一直都在他的血液中。

前瑞信高层:

贪婪很有趣,贪婪有很多不同的表现方式。有些人非常喜欢赚钱的游戏,但不是为了实现自己的需求,或者说,他们可能过着不太奢侈的生活,但贪婪是一种有趣的疾病。

他的老师Julian Robertson的Tiger Fund在20年前犯的错并没有让Bill Hwang敲响警钟,他在2008年被高盛Margin call的经历也没有教会他更好的风控。

转为家族办公室之后,缺乏内外部的监管、对信息披露的更宽松要求反而助长了他的极端激进风格、 成为了他酝酿更大雪崩的帮凶。

非常讽刺的是,他对外部的形象,又是这么一位虔诚的基督徒,连Archegos Capital这个名字,在希腊语中,通常被用来指代耶稣。

Bill Hwang

Archegos Capital:

人们说,“Bill你赚了很多钱并进行了很多捐赠,这太棒了!”这只是故事的一半。你知道上帝创造了宇宙和地球,并把地球交给我们照顾。而且,上帝允许资本主义,记住这点。

Bill Hwang一面歌颂着他的信仰,赞美着他的上帝以表达他对世界的善意,但另一面,他又在华尔街的金钱世界中无所不用其极。

Bill Hwang

Archegos Capital:

反思现实,当你做得很好时,每个人都在说你的好话,你有点忘了你是谁,而谁又是上帝。你知道,从这里望出去,你感觉你在掌控一切,但其实没有。

即使Archegos意味着“耶稣”,“上帝之手”也不能保他一路平安:信仰并不能成为合理化一切行为的理由,以上帝的名义来寻求金融游戏中的刺激和掌控感并不能让他自洽,只会让他愈加迷失自我。

事实上,“上帝之手”最终是对贪婪和不义的惩罚与修正。不知道在接下来的18年牢狱生活中,Bill Hwang能否在他的圣经中想明白信仰的真正意义。

京公网安备 11011402013531号

京公网安备 11011402013531号