文 | 医曜

在大多数投资者眼中,孙飘扬都是一个“固执”的人。

比如恒瑞医药不热衷于向市场融资,除了2000年上市时的IPO融资外,恒瑞医药24年来再没有其他资本动作。对此,孙飘扬还曾发过牢骚,称恒瑞医药融资金额不到4.79亿元,但总分红却超过40亿,言外之意认为恒瑞并不亏待投资者。

再比如,恒瑞医药坚定自研道路,既不喜欢引进产品,也很少把自己产品的权益授出,更愿意完全自主去进行操盘。

然而,固执了一辈子的孙飘扬,却在最近两年悄然发生了改变。

市场融资方面,恒瑞医药开始寻求二次上市机会。2024年12月9日,恒瑞医药发布公告称,为深入推动科技创新和国际化双轮驱动战略,进一步助力公司国际化业务的发展,公司拟发行H股股票并在香港联合交易所有限公司主板上市。产品研发方面,恒瑞医药也开始更加包容,BD交易、NewCO交易屡见不鲜。

这种改变背后,是曾经正确了大半辈子的孙飘扬,正在前所未有的复杂环境中进行的放手一搏。尽管孙飘扬已到了退休的年龄,但他还不想认输。

01 一个叫作“飘扬”的时代

恒瑞医药能够有今天的成就,孙飘扬厥功至伟。

20世纪90年代初期,成立近20年的连云港制药厂还只是一个产品单一、老化,经营举步维艰的传统药厂。生死存亡之际,孙飘扬临危受命,挑起了厂长的重担。

当时孙飘扬面临的困境,是那个时期的中国医药产业的缩影。彼时中国的医药市场,一方面低端仿制药、原料药产能过剩;另一方面由于技术落后,存在大量临床急缺药品的市场空白。显而易见,两者之间已然出现了明显的剪刀差。

满目疮痍对应的就是百废待兴,只要敢于拼一把,就很有机会能积累到第一桶金,这样的案例在20世纪90年代比比皆是。1994年,同在连云港的正大天晴推出了重磅产品甘利欣,奠定了肝病领域的领军地位;1999年,科伦建成了大输液的生产基地,开启了大输液时代;1999年,石药集团以5000万元的天价买下丁苯酞,成为后来十几年发展的基石。

孙飘扬在经过一系列考察后,决定将抗癌针剂VP16项目提上日程,并开始生产改良后的胶囊产品。这种由针剂改良成口服的做法,虽然化合物没有改变,但满足了当时临床的实际需求。最终,这款聚焦临床空白市场的产品获得了巨大成功,一举把濒临倒闭的连云港制药厂救了回来。

挣得了第一桶金之后,孙飘扬找到了未来的发展方向——聚焦自研。

1991年,孙飘扬力排众议,拿出药厂几乎全部的利润,斥资120万元从中国医科院药研所拿到了新开发的抗癌药异环磷酰胺的专利权进行后续开发。在当时,无论是对药厂还是孙飘扬本人,这都算得上一场豪赌。幸运的是,孙飘扬赌赢了,并由此奠定了公司在抗癌药市场的领先地位。

自此之后,孙飘扬带领恒瑞医药在产品创新上一发不可收拾。1991年至1996年期间,孙飘扬带领全厂开发了20多个新产品,其中5个被评为国家级重点产品,1996年药厂收入破亿。2000年,恒瑞医药在A股上市,开启了“防创结合”的发展之路。

只可惜,自主研发并不是中国医药圈当时的主流,另一种重视营销的玩法正大行其道。

最典型的莫过于哈药集团,在恒瑞医药上市的当年,哈药集团就在广告宣传上花了12亿,还一举夺得了春晚的标王。那一年,哈药集团最终实现64亿元的销售收入。而彼时,恒瑞医药虽然已经拥有国家级二类新药3个、国家级新药证书28个、国内独家产品7个,但营收仅仅4.85亿,不足哈药集团的一成。

从2006年起,哈药集团连续六年成为工信部中国医药工业百强榜榜首。2013年,哈药集团营收达到历史巅峰180.92亿元。在这一年,恒瑞医药的营收仅仅为62.03亿元。研发不如营销,这成为当时很多投资者的普遍观点。

宝剑锋从磨砺出,梅花香自苦寒来。凭借营销,哈药集团赢得了市场;但依靠研发,恒瑞医药赢得了未来。随着创新药热潮的逐渐到来,中国医药的行业价值到底在哪里,市场数据显示得清清楚楚。

图:恒瑞医药与哈药股份营收对比,锦缎研究院

在2017年营收超越哈药集团后,恒瑞医药继续放量增长,而哈药集团则进入瓶颈期。

2019年年报中,恒瑞医药全年营业收入232.89亿元,同比增长33.7%;归属于上市公司股东的净利润53.28亿元,同比增长31.05%。而哈药股份全年营收118.25亿元,仅约为恒瑞医药的一半;净利仅0.56亿元,约为恒瑞医药的十分之一。

这一过程中,恒瑞医药市值也一路飙升,最高超过6000亿,帮助孙飘扬成为医药首富。孙飘扬用自己的坚持,书写了一个名叫“飘扬”的时代。

02 时代变了

急流勇退是一种莫大的人生智慧。在将恒瑞医药打造成“制药一哥”后,孙飘扬也开始计划退休。

2020年1月,孙飘扬正式卸任恒瑞医药董事长,转而将“权力的手杖”交给了周云曙。这本是一次“完美的告别”,却被风云变幻的时代“拆了台”。

随着2019年以来药品集采的全面推行,致使恒瑞医药业绩骤降。2020年的时候,恒瑞医药凭借长久以来的惯性尚能维持增长,但到了2021年恒瑞医药营收拐点开始出现。此后两年中,恒瑞医药营收分别为259.1亿元和212.8亿元,营收增速分别为-6.59%和-17.87%;实现净利润分别为45.3亿元和39.06亿元,净利润增速分别为-28.41%和-13.77%。

对于恒瑞医药这样一只长牛股而言,最怕的就是周期拐点的来临。接班孙飘扬的周云曙,不仅没有守住家业,反而昏招频出,连内幕交易股票这种事情都做了出来。无奈之下,孙飘扬只得时隔31年再次“临危受命”,重新掌舵恒瑞医药。但此时,中国医药已经进入一个全方位内卷的时代。

首先是在集采政策下的仿制药内卷。

今年,第十批集采掀起了一波人们对药品降价的大规模质疑,3分钱的阿司匹林成为众多舆论攻击的焦点。在集采中,降价90%以上,已经从前些年的最大降幅,变成了如今的普遍现象了,而恒瑞医药在集采中一样未曾幸免。

2018年到2021年之间,恒瑞医药共有18个品种中标集采,平均降幅达到了73%。2021年9月落地的第5批国采中,恒瑞8个产品中选,当年虽然只实际执行集采价3个月,但这8个品种的全年销售额下降了37%。尤其是2021年的集采,恒瑞医药重磅造影剂产品碘克沙醇注射液未能中标,当天就导致恒瑞医药的股价大跌。

面对集采压力,孙飘扬的策略是继续坚定创新路线,用创新药去弥补集采带来的减值。经过五年来的集采精筛,恒瑞医药已经基本上出清了集采的影响。第十批集采中,相比于此前动辄6-7款仿制药参与,此次恒瑞医药只拟中标1个品种,且体量不大。

然而,创新药同样也处于内卷的境地之中。在去年的第九届医药创新与投资大会上,恒瑞医药董事长孙飘扬表示,创新药行业比较突出的问题是“内卷”,而且还有加剧上升的趋势。

西南证券在研报中指出,国家已经针对创新药的医保药品进行过多轮谈判,首次入选的创新药品,平均降幅基本在40%~62%之间。据恒瑞医药公告,2023年公司有瑞维鲁胺、达尔西利、恒格列净3款创新药正式执行医保价格,平均价格降幅达65%。这相当于打了3.5折,可谓“微利”出售。

不管是仿制药还是创新药,内卷加剧的背后,都是中国制药工业供大于求的竞争缩影。

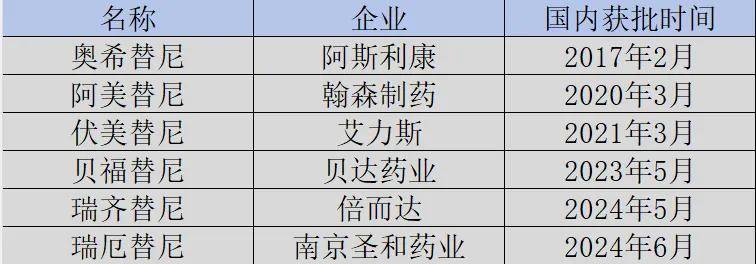

以第十批集采中广受争议的阿司匹林为例,作为一款抗血栓治疗及预防的常用药,目前过评的企业达到10家,全国能生产该药品的企业超过200家。在创新药领域,当初被称为创新药之光的PD-1,国内已有14款国产PD-(L)1单抗上市。国际热门的EGFR-TKI抑制剂。目前在国内上市的三代EGFR-TKI类产品已经6家,此外还有十余家国内药企的三代EGFR-TKI药物处于临床阶段。

图:国内第三代EGFR TKI一览,锦缎研究院

这样的情形原本无可厚非,中国创新药乃至中国制药工业的研发底蕴都尚浅,通过fast follow me too 甚至是me worse 来迅速布局,以获取资本积累也在情理之中。不过,当政策开始转向,仿制药被打成微利。所谓的创新药领域,在大家都可以fast follow的情况下,只能卷产能、卷价格,卷得头破血流。

在这样的内卷时代,孙飘扬也只有逐渐向新时代妥协。

03 资本为王

所谓创新药,归根到底是一个IP的生意。未来医药产业的发展思路已经是桌上明牌:谁能有更多的子弹,保持着足够的现金资源和管线支撑,来培育出重磅的FIC,谁才是王者。

比如在疫情期间大放异彩的mRNA,让世界排名已经直线掉落至全球第八名的辉瑞,在2022年财年重回世界第一,并成为全球首个迈入“千亿俱乐部”的制药企业。而等到中国企业开始纷纷跟进mRNA技术的,并花大力气布局的时候,疫情结束了,众多入局者无一例外赔得一地鸡毛。

未来GLP-1产品大概率亦会如此。礼来和诺和诺德凭借着先发优势,已经在这个靶点上赚得盆满钵溢,而后续全球近200个此靶点的在研管线只能在专利到期后,开启肉搏模式。

在制药的世界里,稀缺才是金钱,已经被“装裱”成药企老板脑中的至理名言。

孙飘扬对恒瑞医药的调整也明显基于此思路。恒瑞医药在2023年半年报中,首度承诺“坚决筛选淘汰低竞争力的me-too产品,力争使First-in-class及Best-in-class的高质量、差异化产品成为未来研发主体”。此后的时间内,这句话也被各级高管在各个场合不断提及。

话说得很漂亮,但困难在于,真正的FIC,哪怕是BIC,不仅是恒瑞医药面临的难题,也是整个中国医药面临的难题,并不能一朝一夕能一蹴而就。在出现自己的“重磅王者”之前,业绩仍要继续,市值还需管理。因此,孙飘扬放下了以往的经营策略,想尽一切办法开始“广积粮,缓称王”。

首先是研发布局上。孙飘扬复出以来,对纯靠自研的研发风格有所改变,不断通过收购来扩大管线规模。参股璎黎药业、13亿收购万春医药普那布林、投资天广实、联姻启愈生物、引进基石药业CTLA-4单抗等等动作,都暗示了恒瑞医药向着“自研+收购”两条腿走路开始转变。

其次是市值管理上。在股价连续暴跌时,恒瑞医药果断进行市值管理。比如自2021年起,恒瑞医药开始对研发支出资本化,减少了成本项,2021年至2023年被恒瑞医药资本化的研发支出共计29.15亿。

最后是人才任用上。恒瑞医药大改一直以来内部培养的方式,转而开始引进高端人才。如高调聘任江宁军,就是恒瑞医药最显著的改变符号,标志着其加快BD交易的决心。

一系列动作之下,恒瑞医药的表现已经有了明显变化。从2023年起,恒瑞医药两年时间内已经完成了7笔总授权交易,合同总金额超100亿美元。而在此前的七八年内,恒瑞医药才总共进行了6笔BD交易,交易总金额仅在1亿美元上下。

图:2023年至今恒瑞医药BD一览,锦缎研究院

这样的动作也确实立竿见影。2024年上半年财报显示,恒瑞医药授权给默克的1.6亿欧元首付款已确认为收入,约合人民币12.26亿。如果没有这笔收入,2024年前三季度,恒瑞医药的营收和净利润还仍然不及2020年前三季度水平。随着后续各项对外授权被陆续确认收入,必然会让恒瑞医药在财报数字上有所改善。恒瑞医药在半年报中也坦称:“创新药出海取得成效,成为业绩增长的第二引擎。”

恒瑞医药战略全面扭转后,其股价也逐渐从之前26元的低谷,慢慢攀升并稳定在如今40-50元区间。一切操作的目的,就是为了获得更多的资金储备,此次恒瑞医药再次打算赴港股上市,也是希望能募集到更多资金,再加大研发投入,加快创新药物的研发速度。

存下更多资金,扩充更多管线,攒下更多的子弹,等待着“神药”的到来。在这种思路下的种种改变,是孙飘扬对如今恒瑞医药的再次“拯救”。

这一次,孙飘扬还能挽救恒瑞医药于水火吗?

京公网安备 11011402013531号

京公网安备 11011402013531号