有人欢喜有人愁。

赶在2024年的尾声,江苏米格新材料股份有限公司(下称“米格新材”)及其保荐人民生证券撤回上市申请文件。因此,深圳证券交易所于2024年12月31日决定终止对其首次公开发行股票并在创业板上市的审核。

据了解,米格新材于2023年6月27日递交招股书,准备在创业板上市,原计划募资5.02亿元。2024年1月,米格新材获得上市委审议通过。但在此之后,该公司却并未提交注册。

天眼查App信息显示,米格新材成立于2019年3月,位于江苏省宿迁市。目前,该公司的注册资本为9657.6921万元,法定代表人为陈新华,主要股东包括陈新华、宿迁辉睿、徐州天之道、毅达资本等。

据招股书披露,米格新材董事长、总经理陈新华直接持有该公司47.26%的股份,通过宿迁辉睿和徐州天之道分别间接持股1.81%和2.25%,并通过一致行动协议间接持股3.27%和2.80%,合计持股64.82%,为米格新材的实际控制人。

其中,与陈新华签订一致行动协议的陈荣华为陈新华之弟,直接持有米格新材3.27%的股份,并任米格新材副总经理一职;陈清华为陈新华之妹,持股2.80%。此外,袁志伟系陈新华表哥,持股1.04%。

招股书显示,米格新材是一家从事功能性碳基材料及制品研发、生产和销售的企业。报告期内,该公司聚焦于高温热场隔热碳材料领域,主要产品包括黏胶基/PAN基石墨软毡、石墨硬质复合毡等。

2020年度至2023年上半年,米格新材的收入分别为1.36亿元、3.03亿元、4.39亿元和2.60亿元,净利润分别为3138.12万元、6488.28万元、1.07亿元和5781.52万元,扣非后净利润分别为2375.56万元、7250.83万元、1.01亿元和5186.36万元。

了解到,米格新材的收入主要由高温热场隔热碳材料贡献。报告期内,该公司的高温热场隔热碳材料收入分别约为1.36亿元、3.02亿元、4.34亿元和2.47亿元,占比分别为100.00%、100.00%、99.13%和95.51%。

报告期内,米格新材的主营业务毛利率分别为44.44%、48.29%、46.22%和41.30%。其中,黏胶基石墨软毡毛利率分别为50.94%、51.84%、53.12%和47.30%,PAN基石墨软毡毛利率分别为33.82%、27.35%、21.68%和13.07%。

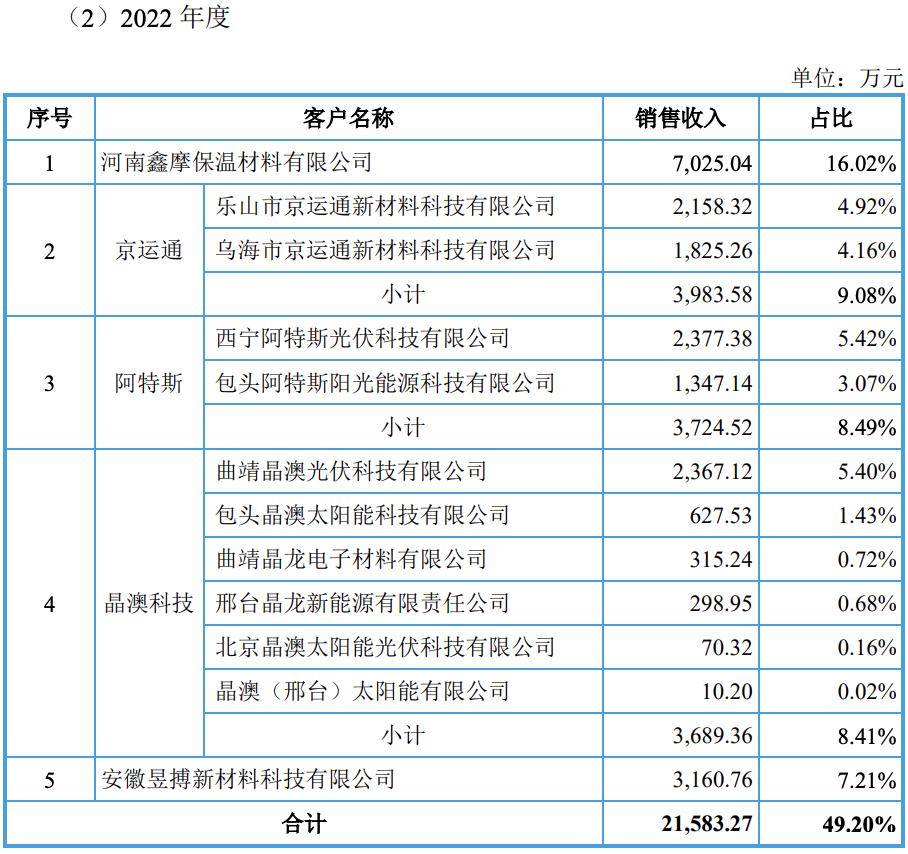

值得一提的是,米格新材的客户集中度较高。报告期各期,该公司前五大客户(同一控制下合并计算)的收入占比分别为74.32%、51.12%、49.20%和46.42%。对此,该公司归因于下游光伏晶硅制造行业集中度较高。

尽管米格新材不存在依赖单一客户的销售情况,但其前五大客户变动较大。报告期内,该公司新增的前五大客户包括晶澳科技、河南鑫摩保温材料有限公司(下称“河南鑫摩”)、安徽昱搏新材料科技有限公司(下称“安徽昱搏”)和阿特斯等。

发现,河南鑫摩成立于2019年8月,但在2020年就和米格新材建立了合作。而在2021年,河南鑫摩还成为了米格新材的前五大客户之一,2022年度更是晋升为其第一大客户,并在2023年上半年维持了第一大客户的地位。

数据显示,米格新材2021年对河南鑫摩的销售收入约为2803.19万元,2022年跃升至7025.04万元(占比约16.02%,远超其他客户)。2023年上半年,米格新材对河南鑫摩的销售收入约为2966.64万元,占比约11.40%。

相比之下,安徽昱搏于2018年3月成立,其法定代表人周瑶持有江苏新博新材料30%股份。深圳证券交易所在问询函中指出,江苏新博新材料同时为发行人(即“米格新材”)外协供应商,发行人未充分说明贸易商客户成立时间短但收入快速增长的合理性。

对此,要求米格新材说明河南鑫摩2019年成立即进入TCL中环合格供应商名录的背景,与发行人合作前主要采购途径,相较原有供应商选择发行人的主要考虑因素。同时,分析发行人产品持续供应是否存在重大不确定性等。

米格新材方面称,河南鑫摩成立时,赶上国内光伏行业快速发展,黏胶基热场隔热碳材料产品市场需求快速增长,国产黏胶基热场隔热材料加速对进口替代,因此,河南鑫摩成立后对TCL中环、隆基绿能等下游头部客户进行重点开拓和服务。

为成为上述企业的合格供应商,河南鑫摩向德国西格里等国际知名碳材料企业,以及国内相关企业采购黏胶基热场隔热碳材料产品,向上述重点客户多次送样检验检测、小批量供货试用。

同时,为上述客户提供高质量的跟踪服务,积极响应客户需求。经过近8个月的努力,河南鑫摩提供的产品品质以及优质的服务获得TCL中环认可,于2020年4月成为TCL中环的合格供应商。

米格新材还表示,为尽快对下游客户进行批量供货,提高公司的盈利能力,发行人选择将隆基绿能、协鑫科技等作为主要服务对象,而未重点开拓TCL中环的供应渠道。由此导致2020年发行人未能成为TCL中环的合格供应商。

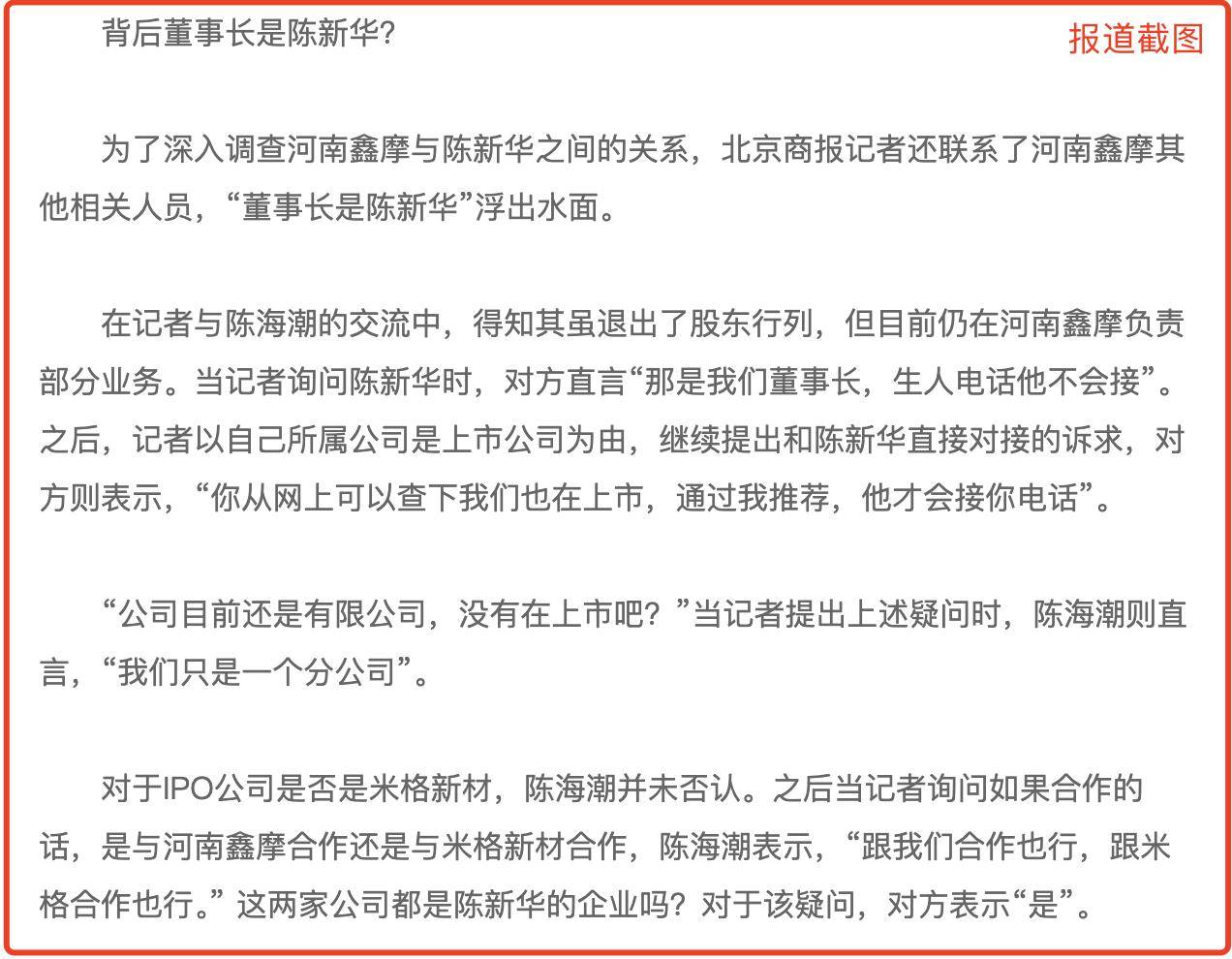

而据北京商报2023年9月报道,河南鑫摩创始股东陈海潮(已于2019年11月退股)仍在河南鑫摩负责部分业务,称“(陈新华)是我们(河南鑫摩)董事长”,并对“米格新材和河南鑫摩是否都是陈新华的企业”一事给予了肯定答复。

其中,陈新华为米格新材董事长、总经理,也是该公司的实际控制人。这意味着,二者存在关联关系。但针对河南鑫摩是否与发行人存在关联关系,米格新材保荐人(民生证券)经核查认为,发行人与河南鑫摩不存在关联关系。

值得一提的是,民生证券曾多次因在IPO保荐过程中违规遭监管警示。仅2024年12月,民生证券就有2次被上海证券交易所予以监管警示记录,1次被深圳证券交易所采取书面警示的监管措施。

京公网安备 11011402013531号

京公网安备 11011402013531号