1月3日,聚丙烯主力期货合约(PP2505)早盘收盘价7447元/吨,当天微跌0.56%,较2025年首个交易日“开门红”相比有调整。

现货层面,根据卓创资讯的调研情况,随着市场新产能的稳步释放及存量检修装置的减少,1月供给端压力或增大,而需求逐渐走弱,预计季节性供需错配将至。

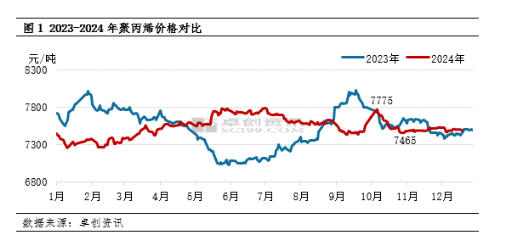

2024年12月,国内聚丙烯市场背离历史季节性下行趋势,出现区间窄幅波动。以华东地区为例,截至2024年12月27日,华东拉丝级别PP(注:聚丙烯,下同)现货均价在7506.75元/吨,环比微涨0.03%。卓创资讯PP分析师宁晓琴表示,价格偏强整理的主要推动力在于市场基本面未见显著利空,整体供需态势呈现弱平衡。

实际上,2024年12月,受季节性因素影响,PP下游企业新增订单活动减弱,再加上对后续价格可能下行的担忧、年终资金回笼需求,PP下游企业整体现货采购意愿不高,对市场价格存在一定压制。

但在供应端层面,PP新产能投放延后至2024年12月末,新产能对当月供给增量影响暂未体现。从细分产品来看,2024年12月内,关键品种如拉丝、低熔共聚以及中熔共聚现货供应形势趋于紧张,也对市场价格存在支撑。

在库存方面,鉴于春节前后潜在积累库存风险,以及对未来价格预期的不确定性,自2024年11月中旬以来,PP中上游企业持续加快预售力度,导致2024年12月现货库存有所收缩,对PP价格提供了支撑。因此,2024年12月供需矛盾不大,驱动价格区间窄幅波动。

宁晓琴认为,进入2025年1月份,预计聚丙烯来自供给端压力将会显著增大,一方面来自新产能的稳步释放,另一方面则来自检修装置的回归。

宁晓琴介绍,前期市场已经关注到内蒙古宝丰与裕龙石化PP装置已于2024年12月底陆续投产,其中内蒙古宝丰50万吨PP装置、裕龙石化30万吨的PP五号装置已成功产出合格产品。

“预计开年1月份,这些新增产能将稳步释放产量,新货源将迅速进入主流消费市场。”宁晓琴说,与此同时,镇海炼化也有计划在2025年1月份投放50万吨新产能。随着这些新产能的释放,市场来自新产能的冲击压力将明显增大。

根据卓创资讯的数据统计,2024年12月,国内新增了11家装置进入检修状态,涉及中化泉州一期、联泓新科二线、钦州石化、广州石化、茂名石化等装置,但大概有20家装置在此期间重新启动,包括洛阳石化一线、福建联合新双线、中海油大榭石化、金能化学二期一线、东华能源茂名、浙江石化等。

卓创资讯测算显示,2024年12月,国内因装置检修导致的产量损失量预计为63.96万吨,比11月份减少了5.32万吨。进入2025年1月份,国内计划进行检修的装置数量将会减少,目前统计仅有宁波富德一套装置计划进行检修。此外,预计前期经历短期检修的装置将逐步重启,将导致检损失量进一步降低,进而推动行业开工负荷逐渐增加,可能进一步加重市场的供给压力。

在需求端层面,春节前夕,PP下游工厂通常会经历一个备库周期。宁晓琴表示,考虑到往年备货时间点,预计2025年这一时期将在1月中上旬出现,但预计整体时间较为短暂。由于新产能释放预期的存在,下游工厂对于库存的备货信心或许受到影响。

从2024年11月开始,PP中上游企业预售积极,已有部分下游工厂通过点价等模式,提前进行预定补库,交货时间包括2025年1—5月各个月份,有可能造成春节前的备货行为不会过于活跃。

在宁晓琴看来,进入2025年1月,伴随着国内新增产能的逐步释放以及检修装置的减少,市场供给压力逐渐增大,而需求呈季节性减弱态势,在此供需错配背景下,中上游企业或将持续去库存策略,但留给市场去库时间在较短的周期内,预计价格或偏承压。

责编:刘安琪 | 审校:陈筱娟 | 审核:李震 | 监审:万军伟

京公网安备 11011402013531号

京公网安备 11011402013531号