随着并购新政的持续发酵,并购市场正在经历一场深刻的变革。新政不仅为上市公司提供了更为明确的转型升级路径,也在实际操作层面带来了诸多挑战与机遇。

12月26日,河南资产特殊机遇投资论坛——并购重组机遇期资产交易定价策略交流会在河南省郑州市河南资产大厦举行。会上,华泰联合证券董事总经理劳志明以《新政下并购实操与资产定价逻辑》为主题进行了分享。

“随着政策的进一步放宽和市场的逐步成熟,越来越多的上市公司将借助并购实现外延式发展。同时,投行在并购中的作用也将越来越重要,不仅需要提供牌照和材料制作等基础服务,还需要在寻找标的、交易撮合和过桥融资等方面发挥更大作用。”劳志明表示。

并购市场机遇与挑战并存

并购重组是大多数行业发展的必经阶段,也是公司实现外延式发展的重要手段。

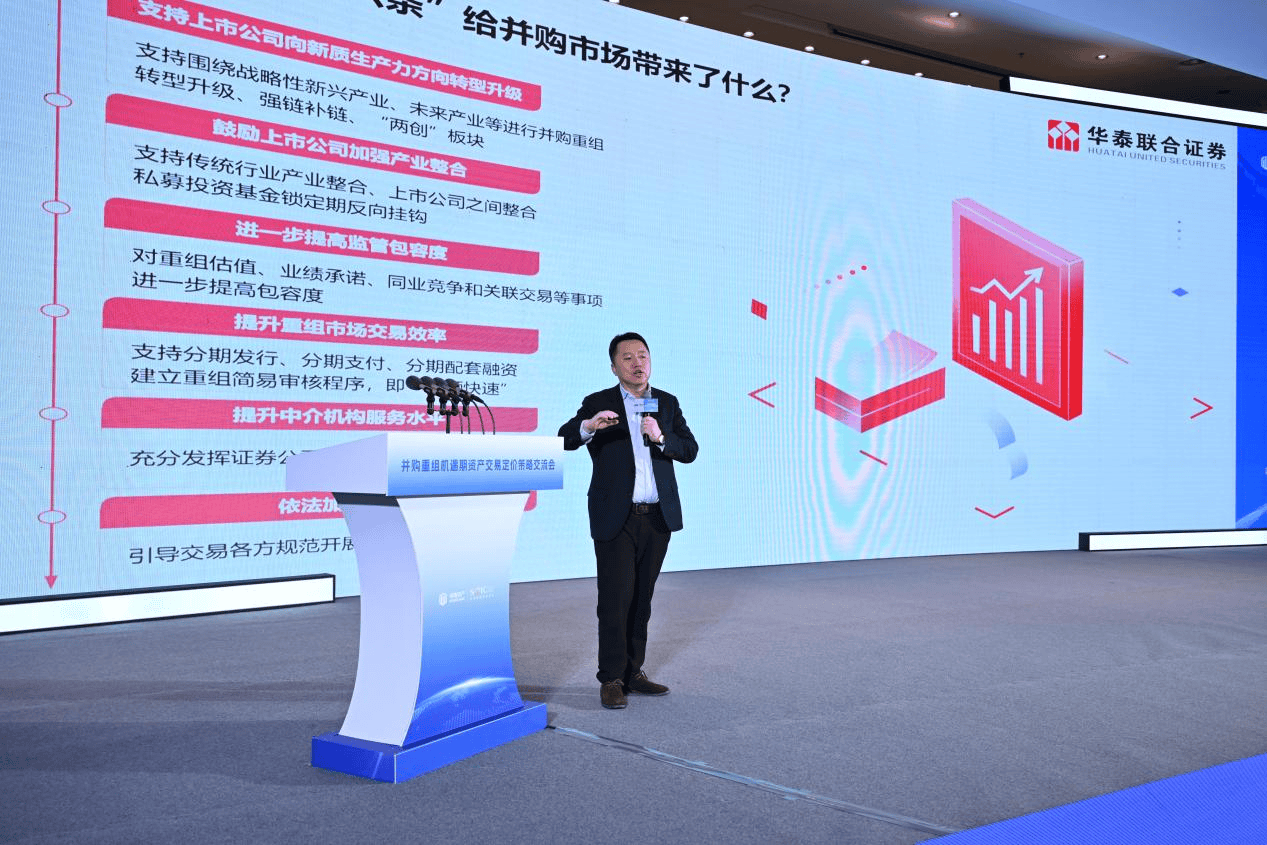

2024年9月,证监会发布《关于深化上市公司并购重组市场改革的意见》,简称“并购六条”,以期更好发挥资本市场在企业并购重组中的主渠道作用。

“‘并购六条’政策对并购市场产生了深远影响。该政策旨在支持上市公司向新质生产力方向转型升级,鼓励围绕战略性新兴产业、未来产业等进行并购重组,以实现转型升级、强链补链。同时,政策还明确支持传统行业的产业整合,以及上市公司之间的整合,为并购市场提供了更为宽松的环境。”劳志明表示。

然而,机遇总是与挑战并存。

劳志明强调,尽管政策环境不断优化,但并购市场仍面临诸多挑战。一方面,受贸易保护主义升级、地缘政治格局复杂多变等多方面因素影响,审核类并购交易热度进一步下降。另一方面,随着IPO进程的稳步推进,优质企业的证券化选择增加,交易价格持续走高,使得并购标的的稀缺性日益凸显。

“在当前市场环境下,并购交易的成功与否,不仅取决于政策环境的支持,更取决于交易双方的策略选择与实操能力。”劳志明表示,

那么,企业为什么会选择出售呢?

劳志明分析称,一方面,企业家可能对企业的后续发展较为悲观,认为公司已经过了最佳的成长期,选择在合适的价格先行出售;另一方面,企业家虽然依旧看好公司前景,但当买家开出无法拒绝的交易条件时,也会选择出售。

此外,当企业遭遇财务危机时,为了公司的流动性和整体利益,企业家可能会选择砍掉部分业务或资产来断臂求生。还有一些企业家认为,通过并购可以实现“强强联合”,带来真正的协同增量,以让企业发展得更好。

“当然,找不到合适的二代接班人时,将公司卖给有产业整合能力的竞争对手,也成为一种新的代际传承方式。”劳志明表示。

对于买家而言,并购的动机同样多样。

买家可以通过并购以相对较低的价格买到物有所值的东西,或者被并购企业超预期的成长性吸引,从投资角度获益。基于产业逻辑产生的协同效应,如规模优势、成本减少及客户交叉销售等,也是买家考虑的重要因素。

此外,并购还能产生证券化的机会,因为上市带来的流动性估值溢价往往十分可观。同时,通过并购获得行业准入牌照、上市平台或供应商资格等,也是买家看重的价值所在。

资产定价是并购交易核心

在并购实操方面,劳志明结合具体案例,详细剖析了并购交易的全流程操作。

他强调,并购业务的主战场在交易和整合而非执行。投行在并购中的角色也应从传统的做材料与申报,转变为寻找标的、交易撮合与过桥融资等更高层次的服务。

在资产定价方面,劳志明表示,资产定价是并购交易中的核心环节。合理的资产定价不仅能够保障交易双方的利益,还能为并购后的整合提供有力支持。资产定价需综合考虑可比交易、被收购对象的利润及成长性、评估及估值技术是否符合逻辑、支付方式及发股估值、二级市场估值高低等多方面因素。

劳志明特别提到了支付方式的选择对资产定价的影响。

他分析称,当前国内资本市场并购中可以使用现金、股权以及现金和股权混合的支付手段。支付手段的选择需考虑交易规模、上市公司状况、交易对方需求及操作的可行性等多方面因素。同时,不同支付手段对上市公司的财务状况、股权结构及未来经营也会产生不同影响。

此外,劳志明还强调了业绩承诺与补偿在并购交易中的重要性。他认为,由于目标公司未来发展预测困难,导致估值偏高可能是收购中的最大风险。因此,引入业绩承诺与补偿机制是控制收购风险的有效方法。通过设定合理的业绩标准及补偿方式,可以确保被并购企业在并购后能够持续稳健发展,从而保障收购方的利益。

在分享的最后环节,劳志明总结了并购交易中的几点注意事项。

他提醒市场参与者,在并购交易中需保持谨慎乐观的心态,避免沉迷交易的虚幻优势;要注重平衡交易双方的利益诉求,不能只顾自身利益而忽视对方需求;还需关注价格因素但不应过分关注价格而忽视战略价值;最后要严格遵守相关法律法规及监管要求,确保并购交易的合法合规性。

“并购交易是一项复杂而细致的工作,需要交易双方充分沟通、精心策划与周密执行。只有这样,才能确保并购交易的成功实施并为企业的持续发展提供有力支持。”劳志明表示。

责编:李文玉 | 审校:陈筱娟 | 审核:李震 | 监审:万军伟

京公网安备 11011402013531号

京公网安备 11011402013531号