10月9日,国内乘用车市场中部分新能源车企以及豪华车企最新一周(9月30日-10月6日)销量出炉。由于9月30日-10月6日这一周基本覆盖了国庆小长假,所以最新一周的销量数据,也代表着国庆期间的实际销售情况。

从具体的销量数据来看,在9月30日-10月6日这一周,比亚迪实现了周销量6.76万辆,虽然仍是国内乘用车市场无可撼动的销量冠军,但是在9月份最后一周,也就是9月23日-9月29日期间,比亚迪周销量曾突破了10.5万台,刷新了有史以来的周销量记录。

并且,对比9月第一个完整周的销量表现,比亚迪的表现也略微有所下滑。基于此不难发现,10月第一周,国庆黄金周似乎并未实现热销的局面。而这样的情况不仅仅只是发生在比亚迪一家车企,包括特斯拉、理想、问界、小鹏、蔚来等新能源车企10月第一周的交付量表现,均相比于9月最后一周有着明显的下滑。

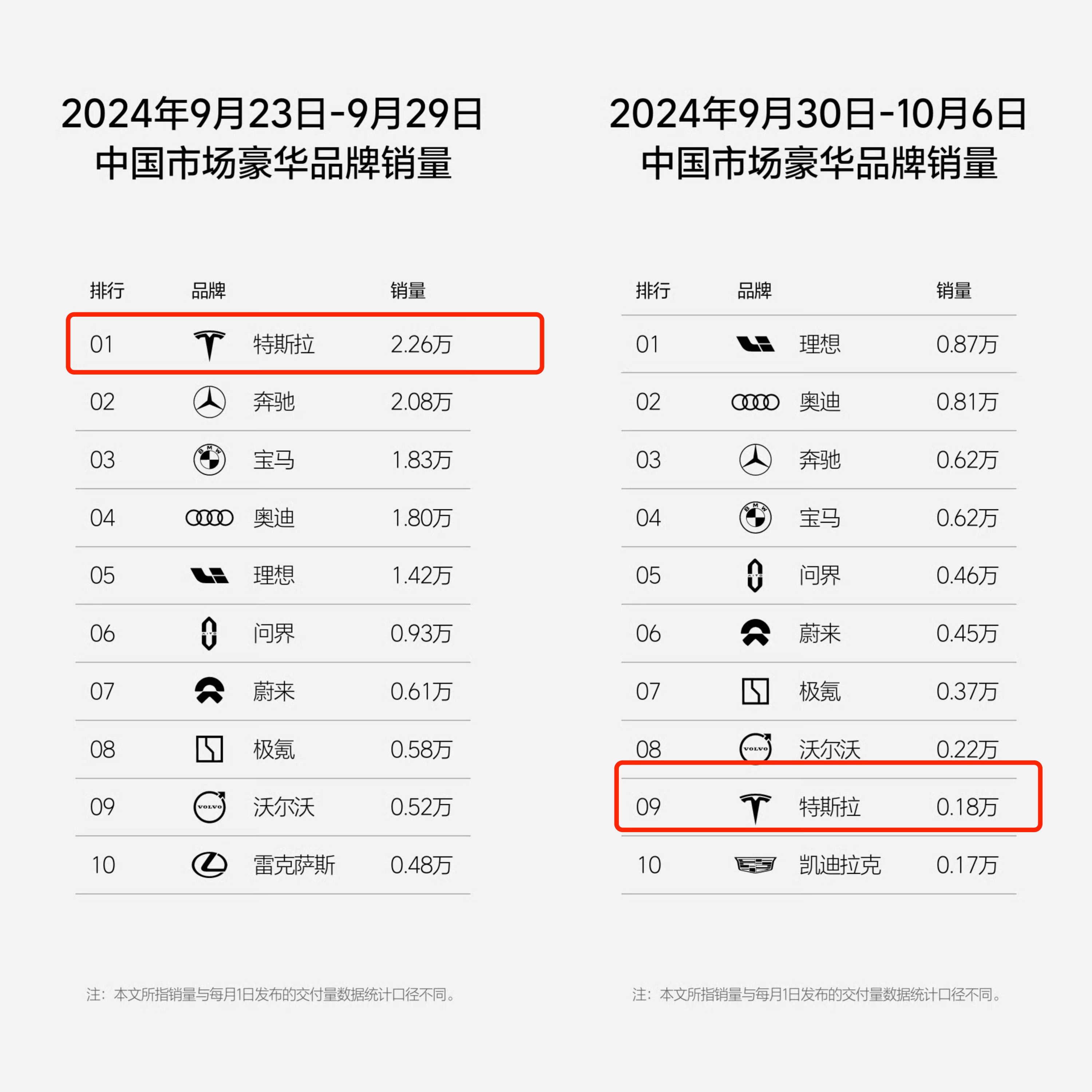

在9月30日-10月6日这一周,曾连续保持每周1万台以上销量的理想汽车虽然再次全面超越奔驰、宝马、奥迪品牌,更是超越了特斯拉,夺得了中国市场豪华品牌的销量冠军,但最新一周的周销量下滑至了0.87万辆。

问界也下滑至了0.46万辆。自MONA M03上市以来增长势头迅猛的小鹏汽车,也暂时踩下刹车,最新一周的周销量再次下滑至了3000台以下,特斯拉更是下滑至了0.18万台。

虽然每季度初,上海超级工厂的产量将优先供应海外市场,国内市场的销量保持在低位是特斯拉每个季度的常态,但0.18万台的周销量表现仍然有些“反常“。

综合对比9月最后一周和10月第一周的销量变化,只有小米汽车稳住了脚跟,10月第一周的周销量基本与9月份最后一周持平,均保持在了0.38万台左右。按照规划,10月份,小米汽车将冲击2万台的交付目标。而基于这一交付表现可以猜测,为实现这一目标,抓生产和交付预计将成为小米汽车本月的工作重点。

不过,众所周知的是,在国庆小长假结束后的第一天,国内多家车企和第三方调研机构纷纷公布了国庆7天的订单数据,多家车企终端订单火爆。

据不完全统计,在目前已经公布国庆期间订单表现的车企中,理想新增订单超过2万台,包括问界和智界在内,鸿蒙智行累计大定将近3万台,零跑新增订单超过1.7万台,小鹏汽车新增订单超过1.6万台,深蓝汽车新增订单超过1.4万台,小米SU7在交付周期排到明年2月份的情况下也收获了6000台以上的锁单量……

而除了新能源汽车高开高走,主流合资车企中,东风日产三大品牌(日产、启辰、英菲尼迪)累计收获订单超过3万台,上汽通用别克旗下昂科威Plus累计订单也超过了7000台,奔驰新增订单2万台,宝马新增订单约1.8万台。

终端市场订单一片火热,然而从实际的销量表现来看,订单和销量的“反差”却比较悬殊。那么,国庆期间的热销现象难道只是“假象”?

事实上,部分品牌之所以出现订单和销量反差较大的情况,主要是因为部分采用了直营模式的新能源车企均存在一定的交付周期,国庆期间的新增订单难以迅速转化为实际的交付量,国庆期间的销售热度,还需要通过接下来两到三周的市场销量慢慢呈现。

并且,对比9月最后一周的销量数据,10月第一周显著下滑,这不仅与9月份部分消费者为了小长假期间的用车需求,提前透支10月份订单和购车需求有关,而且小长假期间,由于物流、金融、保险、上牌等多环节的影响,10月第一周的实际交付量下滑也在预料之中。

9月份,国内乘用车市场消费已经显著回暖,在9月中下旬以来密集投放的新车推动下,随着车市回归正常的销售和交付节奏,接下来的周销量表现有望迎来爆发,而国庆期间热销的成果,也有望在接下来的周销量中逐一转化。对此,我们也将持续关注。

京公网安备 11011402013531号

京公网安备 11011402013531号