或许谁也没有意料到,在多轮价格战连续刺激未果的背景下,不被看好的“金九银十”,国内乘用车市场却反而迎来了回暖。近期,国内多家车企陆续公布了9月份的市场销量数据,以及10月份国庆7天小长假期间的订单数据和销售数据。

从9月份的销量数据来看,包括比亚迪、吉利、奇瑞、赛力斯以及理想、零跑、小鹏、蔚来、北汽新能源、阿维塔以及智己等多家车企都实现了同比正增长。

其中,比亚迪创下了中国品牌有史以来的第一个月销量超过40万辆的里程碑记录,而理想、零跑、极氪等新能源车企也纷纷创下了历史新高。

而在国庆小长假期间,大部分新能源车企更是仅在7天内就卖出了半个月甚至一个月的订单和销量,其中鸿蒙智行累计大定将近3万台,理想汽车7天累计订单也超过了2万台,就连交付周期已经排到明年2月份以后的小米SU7,也斩获了6000台以上的锁单量。

值得注意的是,这样的热销局面,并非只存在于新能源领域,部分燃油车企业也迎来了回暖。根据第三方销售调研机构“车fans”孙少军公布的数据显示,国庆期间奔驰品牌新增订单约2万台左右,宝马新增订单1.8万台左右,雷克萨斯也收获了6000-7000台的新增订单。

除了传统豪华车企,主流合资车企中,东风日产三大品牌(日产、启辰、英菲尼迪)累计斩获订单超过3万台,上汽通用别克旗下昂科威Plus累计订单超过7000台。而大众、丰田等合资品牌虽并未直接公布订单和销售数据,但是从各4S门店的反馈来看,终端客流仍然火爆。

种种数据表明,车市终于迎来了久违的回暖和复苏。

车市回暖和增长的背后

事实上,推动车市本轮消费热情高涨的因素较为多元,其中既包括相关政策的扶持和鼓励,也包括股市的集体飘红,在一定程度上提振了消费市场的信心。不过最关键的还是全国多地的地方汽车置换补贴的刺激,以及车企为“金九银十”密集投放的新车阵容。

要知道的是,近两年来,虽然终端市场频频爆发的价格战效果并不明显,也并未直接刺激车市“起飞”,但这也恰恰意味着在观望情绪的笼罩下,国内车市终端大量购车需求被“压抑”太久。所以在补贴和新车的刺激下,“金九银十”迎来需求的集中释放和转化,便有理可循。

据统计,在目前推出的地方汽车置换补贴中,部分地方城市的单台补贴基本在1万元-2万元之间,部分城市最高达到了2万元,不仅补贴力度空前,而且相比于新一轮“以旧换新”购车补贴中针对旧车报废补贴的申请条件而言,地方汽车旧车置换补贴的条件相对更为简单和宽松。

对于消费者而言,真金白银的补贴往往最具说服力。而在补贴的推动下,车企也并未坐以待毙。9月份,国内乘用车市场甚至出现了两天内上市或发布10款新车的景象。为抢夺国庆黄金周节点的销量和订单,车企们的决心显而易见。

所以,本轮车市消费热情回暖的背后,并非是偶然性的,而是车企以及相关政策、股市,以及国庆小长假期间多个地方小型车展等多方面因素综合推动的必然结果。而基于车市眼下的消费氛围,以及第四季度车市进入年末冲刺的因素考量,业内有声音预测本轮车市回暖的周期预计将拉长,有望延续到年底。

不过,即便如此,仍需提醒的是,眼下还不是放松的时候。无论是股市的震荡和波动,还是明年大批量的新技术爆发,都是影响车市消费能否持续稳定的不确定性因素。

拿股市来说,继10月8日A股火爆之后,9日A股开盘,三大指数均大幅低开,近5000只个股下跌。“过山车”式的股价波动,必然也将影响房市、汽车等大型产业的发展。

所以,对于企业来说,在车市回暖,终端销量大涨的同时,仍然需要保持警惕。

经销商能“松口气”了吗?

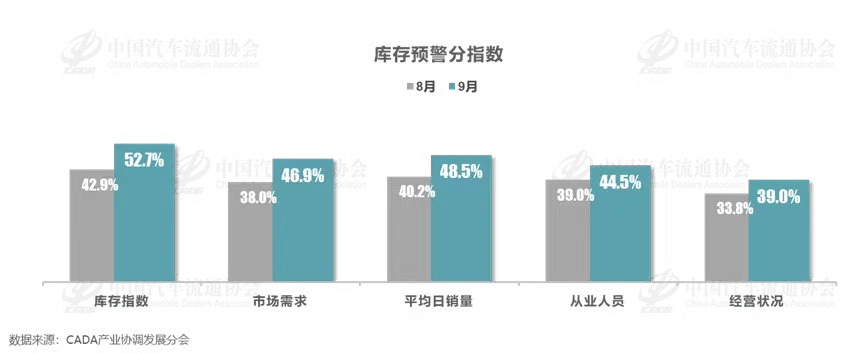

对于在价格战中“鏖战”已久的经销商来说,同样还没到“松口气”的时候。根据中国汽车流通协会最新一期的“中国汽车经销商库存预警指数调查”显示,9月中国汽车经销商库存指数为54%。虽然同环比双双下滑,库存压力相对来说有所减弱,但库存预警指数仍位于荣枯线之上。

并且,根据流通协会统计的另一组数据显示,目前有60.4%的经销商集团表示“金九银十”销量低于预期。这就说明了即便多家车企“金九”迎来增长,但这一成绩对于经销商信心恢复的刺激效果仍然有限。诚然,销量高涨的背后,经销商利润同样在承压。

此前,宝马因为利润亏损选择“降量保价”退出价格战,销量受到影响后又再次重返市场“价格战”,对此,宝马官方解释回应这是授权经销商根据市场情况自主决定零售价格的行为。

也就是说,宝马重返价格战,就有很大一部分原因是销量下滑导致经销商的效益受到了影响,部分经销商主动降价的行为推动。

而根据汽车博主孙少军透露,“得益于奔驰宝马先后给渠道发放巨额的红包激励,最近这两家渠道的士气也开始稳住了。”事实上,这就充分的说明了经销商渠道士气对于销量提振的重要性。

值得一提的是,在消费热情持续高涨之下,9月主流合资车企集体迎来回暖基本没有太大的悬念。此前,广汽丰田已经公布了9月份销量数据,其9月销量已经重回7万台的水平,其中赛那更是创下单月销量历史新高。在这一增长趋势之下,10月有望继续迎来增长。

不过,新能源持续增长已经不可逆转,燃油车虽然有望在短期内迎来增长和回暖小高峰,但长期来看,未来的汽车市场不确定性仍存,以燃油车销售为主力的经销商仍然不可避免地面临着一重又一重的挑战。

所以对于经销商而言,其同样需要提高警惕,用长远的眼光理性预估实际的市场需求,既要实现“降本增效”,也要把握市场脉搏,防范经营风险。

红点观察:

对于车市而言,9月份的销量表现和10月国庆期间的新增订单,无疑是一剂强心针,既强化了市场对于车市的消费信心,也强化了上下游企业对于未来发展的信心。不过,中国市场竞争形势复杂多变,在消费复苏的背后,无论是车企还是供应商、经销商,仍然需要保持冷静和长期主义的思考。

京公网安备 11011402013531号

京公网安备 11011402013531号