文|摩根商研所

最近,鹰瞳科技联合爱康集团共同发布《五百万体检人群健康蓝皮书》。

鹰瞳科技创始人、董事长张大磊也在活动中提到:“在人工智能赋能医疗的路上,鹰瞳Airdoc一直努力把它做到普惠,让优质的健康服务像空气一样无处不在。”

虽然理想很“丰满”,但现实往往很“骨感”。AI医疗商业化的马拉松才刚刚开始,董事长美好的愿景能否实现,恐怕还得从企业自身商业化能力中寻找答案。

一、连续五年亏损阴霾下,鹰瞳科技如何坚持长期主义?

行业的规模和发展空间决定了企业的成长空间,毫无疑问,医疗AI蕴藏着巨大的金矿。然而,在实际的发展过程中,企业必须遵循行业的一些固有特征和规律。

追风口的人很多,真正飞起来的却很少。

就目前来看医疗AI企业还需攻克的难关还有很多,这包括技术关、场景关、政策关、大众心理关等,这些需要很多时间、精力和金钱去解决。

对于鹰瞳科技而言,自己是否有能力坚持到最后呢?这里或许仍需打上一个大大的问号。因为长期以来,关于鹰瞳科技对外最大的槽点或许就是亏损了。

回看近几年财报数据,2019年到2023年,鹰瞳科技的归母净利润分别为-0.87亿元、-0.8亿元、-1.43亿元、-1.8亿元和-1.33亿元,五年累计亏损6.23亿元。到了今年上半年,鹰瞳科技上半财年取得收入9371万元,同比增加13.59%;但净利润亏损8050万元,同比增加117.75%,典型的增收不增利,而且营收增速要远远低于亏损增速,这似乎不是件好事。

商业社会,在商言商。医疗AI是条长期赛道,但大部分投资人更希望看到短期收益。或许,鹰瞳科技财务层面的表现也影响到了资本市场。

曾几何时,鹰瞳科技香港上市之初发行价为75.1港元,募集资金15.66亿港元,市值超过70亿港元,一时风光无二,喜提行业“第一股”的称号。可最近,12月12日截至港股收盘,鹰瞳科技-B(02251.HK)收报12.340港元/股,成交量仅600股,成交额仅7214港元。

不得不说,鹰瞳科技这头医疗AI风口上的“猪”,掉“膘”掉的好像有点严重。常年的亏损或许也引起了鹰瞳科技的重视,开源节流、降本增效成为摆在张大磊面前的一道“必答题”,只不过如今看来,节流节的似乎不是地方。

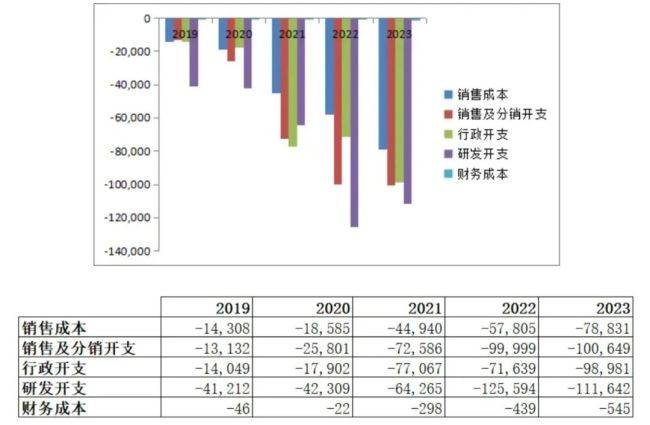

在奉行降本增效的当下,鹰瞳科技却选择在研发端“节衣缩食”,这无疑是一个危险的信号。半年报数据显示,报告期内鹰瞳科技研发开支费用为4898.60万元,同比减少了13.33%,这一数据在去年也是下降的,根据2023年鹰瞳科技财报数据显示,2023年鹰瞳科技研发开支为1.12亿,同比减少了11.11%。

鹰瞳科技财报

与之相对的是,2023年鹰瞳科技行政开支为1.02亿,同比上涨了26.81%,2024年上半年行政开支为4198.80万元,同比上涨了3.43%。

通常情况下,科技公司应该是技术主导型产业,在研发层面上往往需要大量的资金投入。然而,技术研发的回报周期较长,因此在经济环境不佳或公司财务状况紧张的情况下,很多公司可能会选择通过减少研发投入的方式减轻自身压力。

只不过话说回来,作为以技术生存立命的科技企业,一旦削减研发投入,企业又该如何保持自己的竞争优势和实现可持续发展呢?

云乔资本创始合伙人、老鹰基金投资合伙人、麦肯锡前资深战略咨询顾问曾小军老师曾经表示:“企业若以增长为目标,其业务更新的速度必须快于衰亡的步伐。”

那么增长从何而来?答案是持续不断地有效研发。

关于企业发展,曾小军也曾总结出6种常见的企业增长困境,对于许多医疗AI企业而言,或许更适用于第二种“失去增长的权力”。企业有自己的发展方向,并且取得了自己事业上的突破。但他面临的最大问题其实是没有持续的主营业务收入,就无法为下一阶段的增长提供支持。

而现在的鹰瞳科技们似乎就是如此,面对持续的亏损的财务状况,在自己的医疗AI业务还处于“瘦狗”或者“明星”阶段,需要给自己找一个“现金牛”业务,直到它成长成为自己新的“现金牛”。

AI投入像是一座深不见底的“销金窟”,对于持续亏损的鹰瞳科技们而言,或许需要一个持续有力的主营业务收入去支撑他们把自己认定的事坚持到最后。此外,对于一个成长性的科技企业来说,资本市场很多时候其实会更关心盈亏、毛利率等数据的变化。从这个维度来看,培养自己的主要营收入口,或许其实也是为了给资本市场信心。

二、鹰瞳科技大模型成色几何?

“第一股”的故事我们听的太多了,母婴电商第一股宝宝树,网红电商第一股如涵,如今日子似乎过的都不太好。先驱有很多时候成了先烈,每个行业,最后真正能够守得云开云雾散的玩家总是少数。

从来没有哪个风口可以随随便便就能抓住,就目前来看,即便充当时代宠儿的医疗AI,在它真正爆发前还有太多的坑要走。

从计算层来看,医疗AI拆解看来其实就是“医疗”和“AI”。

这需要大量的计算,而大量的计算得益于庞大的数据基础。那么数据从哪里来?数据的质量如何?数据量是否足以支撑现实需要?

过去,在互联网巨头风生水起的时候,想要发力互联网医院也会折戟沉沙,即便是有了“口罩事件”几年的催化,互联网医院、线上问诊似乎也一直是不瘟不火。除了技术层面的问题以外,最重要的还是互联网公司无法影响到线下医疗机构。

对于许多医疗AI公司而言,在资本市场、技术研发都有自己的一定建树,但是在线下医疗机构层面恐怕也会力有所不逮,要想获得广大线下医疗机构的支持恐怕很难。

数据小了无法得出有效的模型论证,数据大了的话,从安全层面上来看,安全性或许又会存在顾虑。医保、线下医院要想同医疗AI公司合作,在决策上一定是慎之又慎,要求一定会非常高。

鹰瞳科技是否具备这样的能力呢?这一点外人恐怕不得而知。

从应用层来看,医疗AI公司的商业化主要分为两个方面,即B2B2C以及B2C。

前者方面,正如我们刚才所说的,还得需要建立同线下医疗机构的联系。线下的医疗机构凭什么用你的技术服务?说句现实点的话,医疗机构具备广而散的特点,随便一个地方一家医院就是一个待攻克的难点,首先你需要有足够的线下医疗机构资源才行。此外,AI工具还有一些问题亟待明确,比如产生医疗纠纷了,这个责任界定该如何去做,这些问题都不是一家企业能够解决的。

至于后者,也就是B2B2C,从人性角度出发或许会更难,因为大家更信任专业的医疗机构。

我们经常看到一些眼科保健门店,致力于针对中小学生提供防近视之类的服务,这些服务也有科学依据,但是在市场层面大都叫好不叫座。医疗AI的故事是很动人,但能否达成消费呢、或许在市场教育层面还有非常长的一段路要走。

医疗AI在同医院、患者之间却似乎缺少一条能连接起来的信任主线,这也使得其在规模化落地时经常会面临三方排斥割裂的情况。

鹰瞳万语,到底在哪落地?

鹰瞳科技也在发力大模型,但目前他的的大模型实力究竟如何我们不得而知,就目前一些舆论声音来看似乎并不是特别理想。

有媒体报道称,在鹰瞳官方公众号根本找不到其大模型入口,在百度搜索鹰瞳万语大模型,也没找到对应的网页入口。

当然了,我们无法真实体验到鹰瞳科技大模型实战究竟达到什么样的程度,但是整个大模型赛道自身仍处于发展阶段,通用大模型、垂直大模型等各种概念此起彼伏。究竟未来是专业更胜全面,还是全面碾压专业,这些问题我们只能交给时间。专业大于全面还好,但是如果全面能够降维打击替代垂直或许就值得警惕了。

朱啸虎曾经说过:“5年后将没有独立的大模型公司存在,因为没有商业模式,价格已经在成本以下了,创业公司没办法跟进。”

在大厂商竞争白热化时,大模型的江湖也会洗牌、内卷。医疗AI领域或许也会成为这些大厂眼中的肥肉,而这些大厂往往拥有强大的研发能力、充沛的人才储备、庞大的数据资源、多元的场景布局,还有就是稳定的主营业务收入。这些,或许也是鹰瞳科技们所欠缺的地方。

最后,正如前面说的那样,医疗AI,既要懂医疗又要懂AI。过去很多AI垂直领域都有不少独角兽企业,但最终都因为落地场景问题而陷入困境。医疗机构的合作问题我们姑且不提,现有医疗机构要想融入AI辅助。

一是要提升基层医生相关的业务能力和服务能力,也就是说医疗AI企业需要对医生进行专业的培训。二是优化医疗服务流程,将AI辅助工具融入检查过程当中。这些其实需要技术服务商帮医疗机构设计清楚,不管不顾的引进AI只会引起医生的不习惯,甚至会降低医疗就诊效率。

总而言之,作为一直走在医疗AI领域前列的鹰瞳科技,在面对产业发展带来的机遇时具备自己得天独厚的技术优势、先发优势。只不过能否把这种优势一直保持下去、如何搭建好自己的线下生态资源、如何让自己坚持到自己所追求的赛道云散花开,需要鹰瞳科技要努力的地方还有太多太多。最后,无论如何祝福鹰瞳科技,祝福医疗AI事业早日开花结果!

京公网安备 11011402013531号

京公网安备 11011402013531号