文|未来迹FBeauty

不久前,本土底妆品牌Blank me半分一被投资人LVMH旗下的投资机构路易威腾成都“退货”。

在L Catterton路威凯腾发布的公告中,路威凯腾表示由于“‘永熙公司业务及财务尽职调查结果不满意及发现永熙公司存在未如实告知的未决法律程序’等因素,不符合投资协议约定的交割要求”,路威凯腾已于2024年2月依约书面解除所有协议。

这大概是今年美妆资本市场的一个缩影。在看不到确定性增长的情况下,资本的钱袋子正在越捂越紧。

暴跌67%!58笔融资仅吸金26亿

无论是投资笔数总量还是交易金额规模,2024年的国内美妆投融资市场简直可以用“惨淡”两个字来形容。

分季度看,2024年整个美妆产业投融资活跃度下降,投融资活动整体也大幅减少。

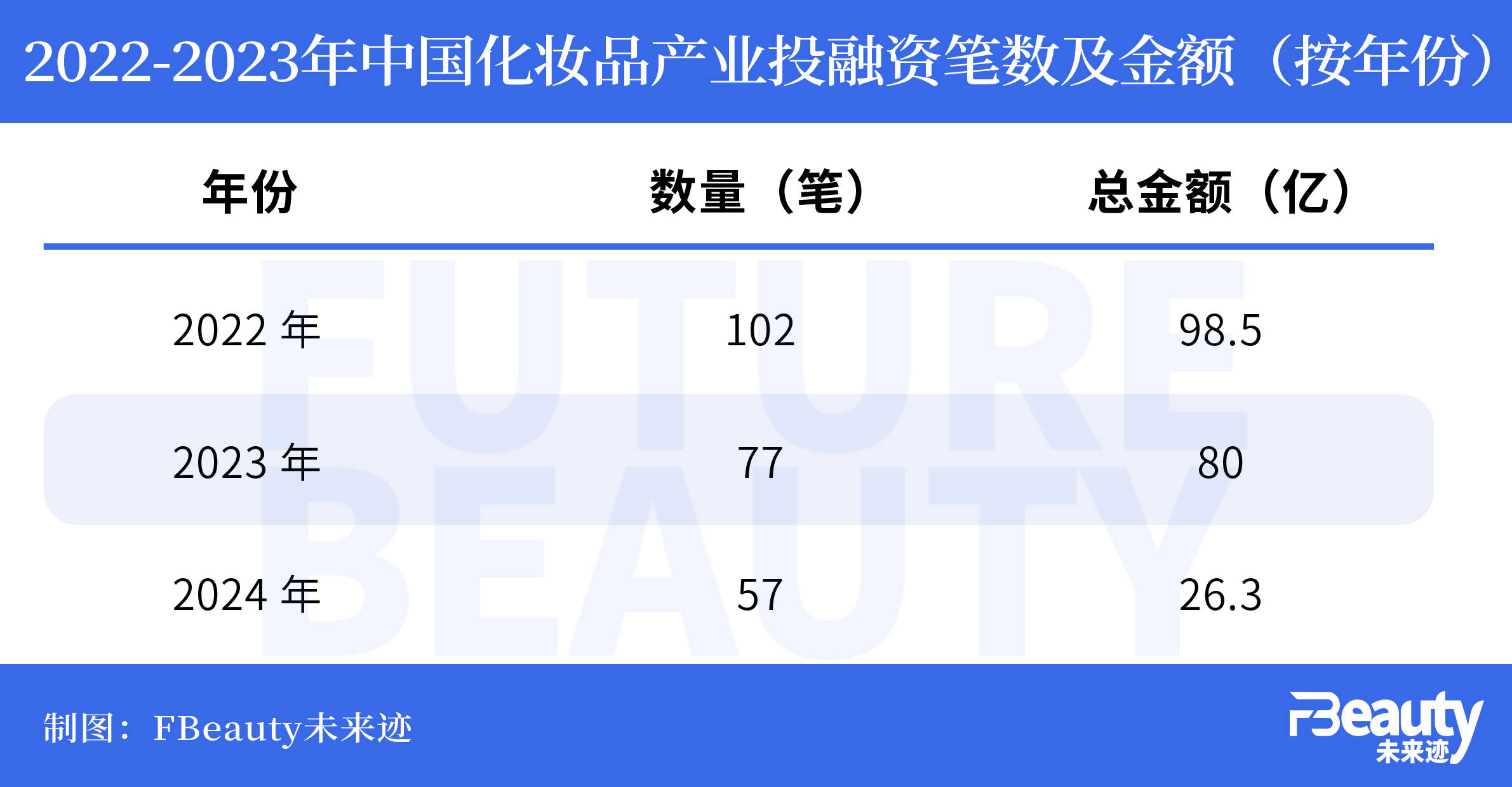

从2022年开始综合观察每个季度国内美妆个护的投资事件和金额变化,可以发现几乎每年都有一个融资高峰,分别在2022年第一季度、2023年的第四季度以及2024年的第三季度。不过,2022年、2023年的最高峰都超过了50亿元人民币,而2024年的最高峰甚至没有达到10亿元人民币。

据《FBeauty未来迹》不完全统计,美妆行业共发生了58笔投资,但这些投资中已披露的资金总数却仅约为26.3亿元人民币。

纵向对比看,美妆市场投融资热度从2022年就开始持续下降——2023年融资数量减少25笔、总金额减少20亿;到2024年,投资数量减少20笔、融资金额减少近55亿,总交易金额规模同比下滑幅度达67%。

对于美妆投资市场的“寒冬”,体感愈发强烈。

“现在不管是国内的投资公司还是国外的投资公司,在消费品牌上的投资几乎没有了。过往的美妆投资经验说明,以获取短期营收为目的的投资或收购,最后往往很难成功。”一位业内资深投资人士告诉《FBeauty未来迹》。

在进行投资时,投资人通常会基于两个因素进行评估——项目的长期发展趋势,以及资本加注后对相应项目推动和赋能的可能性。该投资人士表示,前几年“资本+流量”的打法就可以在短时间内快速撑起一个品牌,一茬茬的新品牌在资本簇拥下成立,却在收割一轮红利后迅速倒下,“(资本)吃了这方面的亏之后,就不会再做这样的事了。”

投资细分化,资本也在寻找新机会

按照产业链角色划分,2023年与去年一样,获投的美妆及相关企业以上游原料、科技创新公司为主,投资人的关注重点仍持续从下游零售端向产业端和品牌端上移。

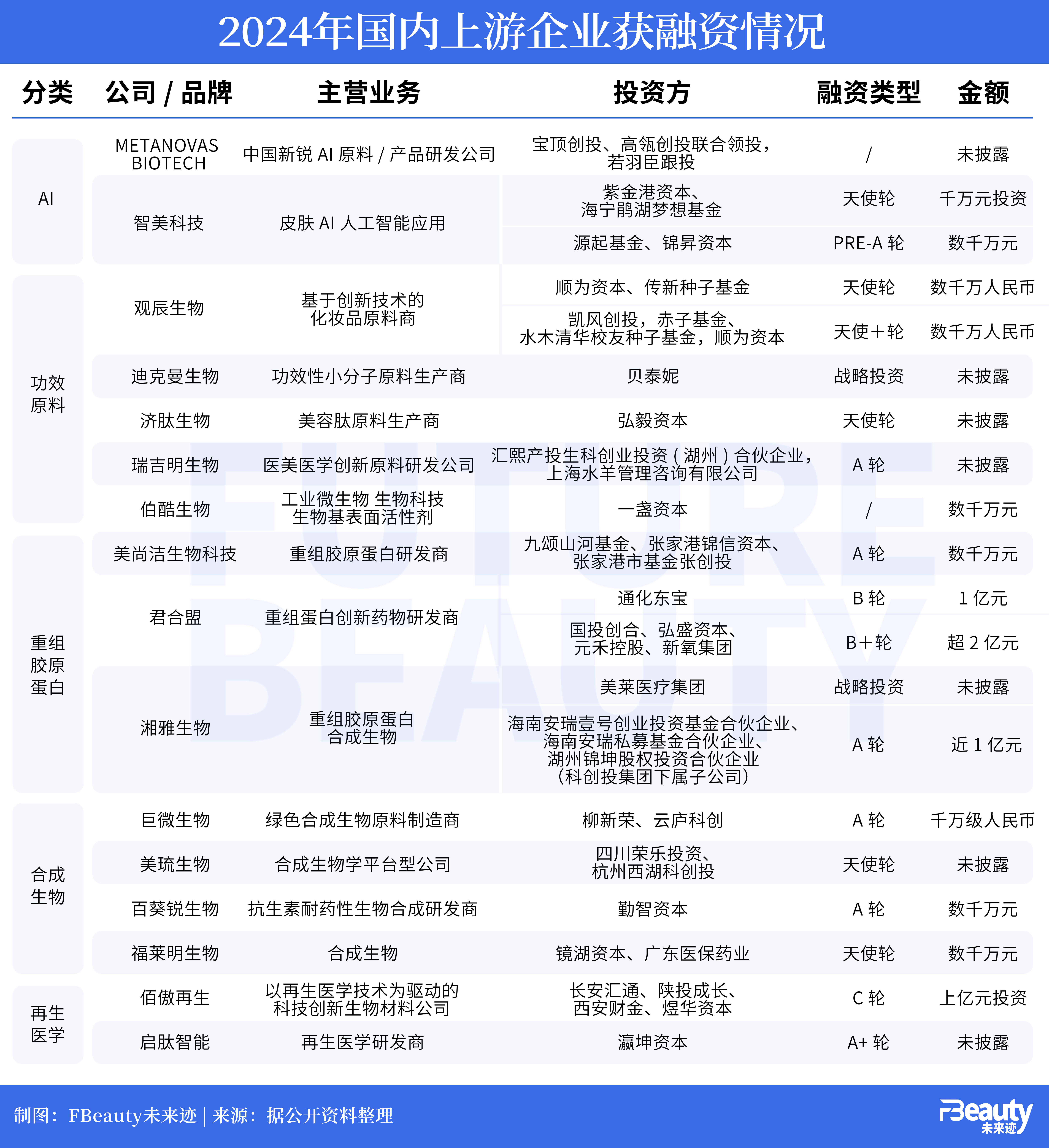

从获融资企业看,以合成生物、重组胶原蛋白为代表的原料研发企业最受资本青睐,2024年共有20家企业获得投资。其中合成生物企业有5家,包括巨微生物、百葵锐生物、美琉生物、福莱明生物、微元合成,均处于A轮或天使轮的初期融资阶段;专注于重组胶原蛋白原料和再生医学技术的企业共有5家,其中以再生医学技术为驱动的科技创新生物材料公司“佰傲再生”已经进入C轮融资阶段。

此外,“AI+美妆”也是资本在今年的关注重点。前不久,中国新锐AI原料/产品研发公司metaNovas Biotech,就获得来自由宝顶创投、高瓴创投(GL Ventures)联合领投,上市公司若羽臣跟投的新一轮融资。

此外,在美妆品牌端的投资共发生了18笔,彩妆香水有6笔,护肤领域5笔。

观夏在2024年初获得来自欧莱雅集团的投资,成为继闻献后,欧莱雅在华投资的第二个香水品牌。不过,闻献、方里等品牌依旧是资本“红人”,均在2024年里拿下新一轮融资。护肤领域获融资的仍以功效品牌为主,其中护肤品牌“她镜”的母公司瑞玞生物拿到了来自格力集团旗下珠海格创新空间产业基金合伙企业的投资,成为格力首投的美妆集团。

综合来看,资本在品牌端投的更加细分化,除了彩妆、香水、护肤领域,母婴护理、男士护理、唇部护理、口腔护理均有相应的融资落定。

需要注意的是,在口腔/唇部护理赛道的所进行的投资发生了3起,其中数字化口腔健康品牌Oclean欧林可已经完成C轮融资。这实际上与国内口腔护理赛道逆势增长相呼应——《2024口腔护理创新趋势报告》数据显示,中国口腔护理市场规模以4%的年复合增长率稳定增长,预计到2024年将突破500亿元大关。

最后,医美服务类品牌仍是资本热捧的对象。

2024年,在医美和轻医美领域的投资发生了15起,医美机构中有颜术医美、奈瑞儿、水仙之美、丽都医美、水光猫共5个品牌。值得一提的是,国内高端医疗美容连锁机构颜术医美的投资方来自欧莱雅集团。

美容仪器类的融资发生了4笔,这一赛道的融资速度似乎更快。3月获得国内美妆集团贝泰妮投资的威脉医疗,在9月又拿到来自九州通、楚昌基金、邦勤资本的A+轮融资;7月,摩根士丹利对SKG母公司进行1亿元的战略投资,一个月后,SKG顺利完成新三板挂牌。

医美、原料企业更容易拿大单,资本重视“投团队”

一起先盘下投资大单的情况:

从单笔投资金额来看,2024年的58笔融资中共有11笔金额超过1亿。其中除了数字化口腔健康品牌Oclean欧林可和智能穿戴设备生产商SKG两个品牌外,剩余的过亿投资均集中在上游原料企业和医美领域。

数额最大的两笔投资都是来自医美领域,国内美容院的头部企业美丽田园用3.5亿元人民币并购了塑身美颜连锁机构“奈瑞儿健康科技有限公司”;朗姿股份持续进行医美扩张业务,先后用3.3亿、2.52亿收购丽都医美、湖南雅美两家医疗美容机构。

医美和轻医美作为一头连接皮肤护理、一头掌握皮肤医学前沿技术的赛道,与美妆护肤相互“打通”的可能性最大。一个明显的现象是,越来越多的美妆公司开始打出“妆械合一”的概念来。

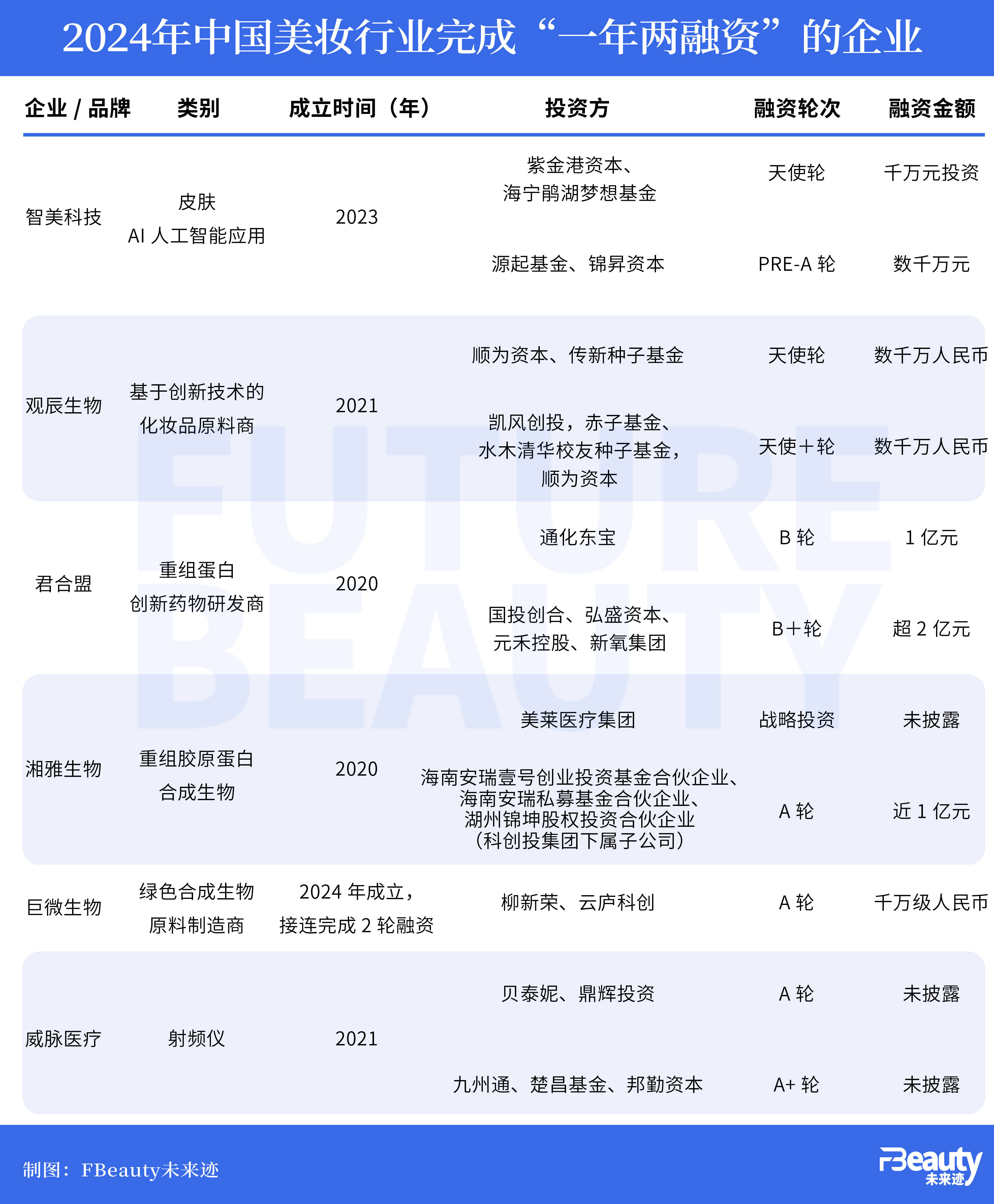

以合成生物技术为基础的生物制造公司“微元合成”、重组蛋白创新药物研发商“君合盟”两家企业拿下上游原料商的两笔最大融资。其中君合盟在2024年完成了两轮融资,融资金额均超过了1亿元。

《FBeauty未来迹》进一步梳理发现,除了君合盟以外,今年还有5家企业完成了“一年两融资”——智美科技、观辰生物、湘雅生物、巨微生物、威脉医疗。

这些企业有两个共同点:1、非常年轻,都是成立时间不足4年的初创企业;2、企业背后都有一个专业化程度极高、或深谙美妆市场的操盘团队。

例如巨微生物,公开资料显示,巨微生物于2024年正式开始运营,由江南大学陈坚院士团队和华南理工大学程建华教授团队共同打造,目标成为健康美丽产业的绿色生物制造领导者。陈坚院士是发酵与轻工生物技术专家,他还在2022年担任本土美妆集团水羊股份的首席科学家一职。

成立四年已获得5笔融资的君合盟,致力于重组蛋白创新药物及合成生物学领域创新产品开发。在2023年,君合盟突破生物学活性、稳定性强、规模化制备、免疫原性等技术难点,完成了重组人胶原蛋白的工艺开发,成为率先突破重组人胶原蛋白技术难点的企业之一。

“获得资本的投资实际上也是对企业操盘团队的认可。”上述资深投资人士总结说。

成立于2021年的观辰生物同样在今年获得了两轮融资,创始人乔舰先后就职于拜尔斯道夫集团、欧莱雅集团、赢创,在化妆品原料上深耕了10年。他表示,投资人之所以选择观辰生物,实际上看重的是科技网红博主创业的属性。

“我们的投资人逻辑非常清晰,既然下游品牌、国货的崛起是大趋势,那也就必然伴随着上游供应链的崛起。因此对于这样的投资机构来说,就需要在上游供应链中找到一个合适的团队。”乔舰告诉《FBeauty未来迹》。

也就是说,国内初创企业和团队不仅懂技术,还懂消费者需求、市场需求,并将这些洞察用作驱动创新的源头。从这个角度看,这些企业能做起来的可能性也会更大。

京公网安备 11011402013531号

京公网安备 11011402013531号