(图片网络)

作者|李保铭

“海尔系”又有新动作。

近日,海尔生物公告拟合并吸收上海莱士,这距海尔生物大股东海尔集团125亿控股上海莱士还不足一年。

海尔生物业绩表现并不亮眼,2022年-2023年归母净利连续下滑, 2024年三季度,归母净利依旧实现同比下跌。

此次交易不足一年即宣告合并是否过于仓促?为何又会选择在年末进行合并?此次合并背后有何深层原因?又能否助力海尔系业绩扭亏?

海尔系125亿对价控股上海莱士,不到1年拟合并吸收

12月22日,海尔生物发布筹划重大资产重组的停牌公告,拟向上海莱士全体股东发行A股股票的方式,换股吸收合并上海莱士,并发行A股股票募集配套资金。”

12月23日,海尔生物、上海莱士等均已停牌。

半年前,海尔集团层面主导收购了上海莱士20%股份,成为其大股东,但此次合并却由海尔生物主导。

致电海尔生物董秘办,询问其有关交易主体的问题。董秘办人士回复称:“现在是初期筹划阶段,双方的具体交易方案,包括换股价格、后续的股东保护机制等都在沟通、论证、协商过程中,后续如果签署了正式交易协定协议,我们也会进行相关披露。”

针对外界盛传的“蛇吞象”情况,另一位海尔生物方面的相关人士告诉,这种说法是在“博眼球”。这位人士认为,相关合并存在多方面考量。其一是政策背景,“不管是并购六条还是科创板八条,比较支持创业板公司围绕上下游做兼并重组。”

海尔生物相关人士回复时表示,“我们要打造综合性生物科技龙头,两家企业本身在产业链上时相关的,整合之后,无论在战略、市场还是研发、供应链成本管理都有比较大的协同效应。”

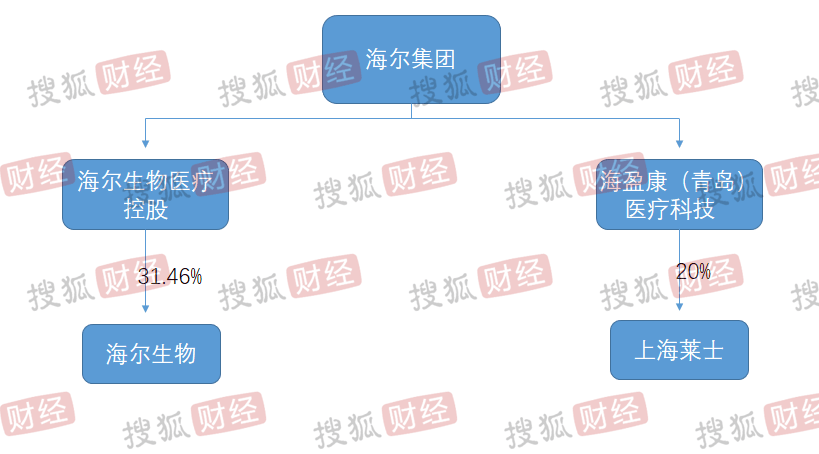

海尔生物与上海莱士均为海尔集团旗下上市公司。海尔生物2024半年报显示,青岛海尔生物医疗控股持有海尔生物31.64%股份,是其第一大股东,而通过股权穿透,海尔集团是其第一大股东。

上海莱士2024年半年报显示,海盈康(青岛)医疗科技持有其20%股份,是其第一大股东,根据股权穿透,其背后也站着海尔集团。

(部分层级的股权穿透图,综合企业财报、天眼查)

海尔集团正式控股上海莱士,还不足1年。

去年6月,上海莱士第一大股东基立福公告将其持有的上海莱士20%股份售予海盈康,交易对价为125亿元。

此外,基立福还将其当时持有的上海莱士6.58%股份对应的表决权委托予海尔集团或其指定关联方行使。

今年6月下旬,双方完成了过户手续,海尔持有上海莱士20%股份,并掌握6.58%股份表决权,海尔集团及海盈康与Grifols,S.A.构成一致行动人。上海莱士于今年7月底变更控股股东为海盈康,实控人变更为海尔集团。

海尔“赔了”20%

从决定收购到正式收购,海尔仅用了1年时间。而从今年6月正式入主算起,时间还不足半年。

海尔生物主要面向医药生物企业、高校科研机构等生命科学用户和医院、疾控、血站、基层公卫等医疗卫生用户提供产品和解决方案,包括智慧实验室智慧合规制药、智慧公共卫生、智慧用血等业务。

而上海莱士则主要生产和销售血液制品,主要产品包含人血白蛋白、静注人免疫球蛋白、特异性免疫球蛋白、凝血因子类产品等。

上海莱士停牌前总市值为479.3亿元,海尔持有的20%股份对应市值95.86亿元,相比一年前125亿元收购价,海尔已经“赔”了23.31%。

根据公开资料显示,海尔系控股上海莱士后,在战略层面,在“拓浆”和“脱浆”层面对上海莱士进行了赋能。

海尔生物相关人士告诉,“今年10月份在答投资者问的时候,我们提到在‘拓浆’和‘脱浆’战略下把上海莱士打造成生物科技、生物制药平台公司。”

海尔方面还提到在基础研究等技术方面以及产业链管理等方面对上海莱士做出了赋能。

海尔生物相关人士向介绍,今年4月,其成立了“海医汇”平台,并依托该平台和上海莱士等共同发布了“血液与健康科创菁英领航计划”。

在产业链管理方面,前述相关人士表示,海尔早在2018年左右即推出“血联网”,而且此前海尔收购了重庆三大,现改名为海尔血技,“它本身是血浆分离设备、耗材的生产商,它的服务客户就是血液制品生产企业”,该相关人士表示,“双方整合其实会解决掉很多问题,比如成本管理、关联交易的问题。”

其实,不仅是海尔系赋能上海莱士,后者也对前者有一定战略意义。

据公开资料显示,上海莱士具有国内为数不多的血液制品牌照,通过合并或能在此方面助力海尔系发展。海尔生物方面表示,对上海莱士的期待是“脱浆”“拓浆”的多元化布局。

对于此次海尔生物不足一年即宣布拟合并上海莱士,中国企业资本联盟中国区首席经济学家柏文喜告诉,“这种推进速度在并购案例中相对较快。”

艾媒咨询CEO兼首席分析师张毅告诉,速度背后,反映了海尔执行整个项目决策的迫切性和执行力,“从行业背景、战略紧迫性衡量,背后是整合窗口期和竞争对手带来的市场应对的问题。”

不过,在资深产业经济观察家梁振鹏看来,从整个市场维度出发,海尔的这种布局速度“并不算快”。“对于海尔来说,目前比较急于做多元化扩张。因为之前海尔在中国家电行业营业额是第一名,目前已经被美的超越,而美的之所以能超越海尔,其中一个重要愿意是美的多元化发展策略非常激进。”

关于为何会选择在年底进行此次资本动作调整,张毅认为,主要基于财务年度结算和财务规划,以及人事调整、未来企业市值融资布局有极大关系,“年底正好是整体财务规划和业务周期的总结与开始。”

除此之外,柏文喜则认为,“年底也是市场和投资者对公司业绩进行评估的时候,通过合并吸收可能有助于提升公司的市场竞争力和投资者信心。”

海尔生物前三季度归母净利跌13.45%

在梁振鹏看来,海尔的此次扩张与其此前业务有一定关联性,所以在扩张风险方面会小一些。

“海尔生物的血液生态链等业务,和海尔集团的制冷业务有一定关联,而海尔集团本身在B2B制冷领域非常专业,血液在低温运输、保鲜过程中也需要很强的专业能力。”因此,梁振鹏认为,此次海尔生物合并吸收上海莱士,业务范围与其之前的产业有一定程度嫁接。

近两年,海尔生物的业绩在下滑。

Wind数据显示,2022年,海尔生物营业总收入分别为28.64亿元,增长了34.72%,但归母净利润却同比下滑28.9%,为6.01亿元。2023年,海尔生物营业总收入下跌20.36%,至22.81亿元,归母净利润更是下滑32.41%,到4.06亿元。

2024年前三季度,海尔生物营收、归母净利再次双降。其营业总收入为17.82亿元,同比下滑2.43%;归母净利润为3.09亿元,同比下滑13.45%。

其中,第三季度的归母净利润为7479.9万元,同比下滑5%。

对此,海尔生物方面表示“归母净利润同比下滑主要与利率下行的宏观环境下公司理财产品收益波动、海尔血技(重庆)老产能资产处置等非经常性损益影响”,并表示其“市场竞争力不断增强”。

上海莱士的业绩表现则相对平稳。

2022年上海莱士营业总收入65.67亿元,增长53.16%,归母净利润18.8亿元,增长45.24%;2023年其营收79.64亿元,继续增长21.27%,归母净利润则下滑5.35%至17.79亿元。

2024年前三季度,上海莱士营业总收入63.14亿元,同比增长6.39%;归母净利润18.38亿元,同比增长2.81%,止跌回升。

张毅表示,“上海莱士的血制品相关资源在国内市场话语权极大,合并吸收对于海尔生物拓展业务领域、降低成本,募集资金改善财务状况,扭转下滑趋势、提升盈利能力等非常重要。”

但海尔生物要想真正通过此次合并吸收发挥协同作用,还需要在其他方面补齐短板。

张毅认为,海尔目前在医药方面的短板和不足主要还是在人才、渠道、研发等方面。

在渠道方面,张毅表示,一些医药企业的渠道布局对业绩贡献非常大,医药销售渠道讲究终端覆盖、精细化运营等,“如何在基层市场、专业市场、集采市场建构更好的基础,对海尔生物来说也是挑战。”

此外,张毅还表示,研发条线的丰富度也需要较长时间积累。“医药和其他行业不同的地方在于,在临床和资质上需要较长时间验证需求,所以医药研发管线的丰富度、抗风险能力、对不同疾病和治疗技术的覆盖、资质问题等都十分重要。”

京公网安备 11011402013531号

京公网安备 11011402013531号