文|子弹财经

近日,泰德医药再次在港交所递交招股书,计划在香港主板上市。早在2024年5月31日,泰德医药曾在港交所递交过招股书,但最终以“失效”告终。

根据弗若斯特沙利文资料,按照2023年销售收入,泰德医药是全球第三大专注于多肽的合约研究、开发及生产机构(CRDMO)。

但光环背后,泰德医药却不能高枕无忧。公司虽在细分赛道位列全球第三,但市场份额并不高。据招股书,以多肽为核心的全球CRDMO市场前两大参与者各占23.8%的市场份额,而其余市场则较为分散,2023年前三至六名参与者各自仅占约1%的市场份额。

近年来,胰高血糖素样肽-1(GLP-1)类药物,因在血糖调节、胃肠功能以及体重控制等方面的功效,成为全球最受关注的“减肥神药”,市场前景广阔,泰德医药的管线涉及GLP-1药物开发领域。但2021年至2023年,公司的净利润却逐年下滑,直到2024年上半年才有所好转。

在全球多肽CRDMO服务市场规模增长的情况下,泰德医药净利润为何连续两年下滑?半年内两次递表港交所,泰德医药为何着急上市?

核心子公司曾被高价收购,又被低价卖回

泰德医药成立至今仅有四年时间,公司设立的初衷,就是为了收购中肽生化。

图 / 泰德医药官网

中肽生化成立于2001年,由泰德医药执行董事李湘创办,曾是国内第一批从事多肽CRDMO的企业。泰德医药的控股股东徐琪及李湘的胞妹李湘莉分别于2003年、2005年加入中肽生化。

2015年4月,信邦制药以20亿元的交易估值,获得了中肽生化100%股权,而中肽生化在购买日的可辨别净资产的公允价值为2.91亿元,增值率高达727%。

与此同时,中肽生化董事长李湘、总经理徐琪还进入信邦制药的董事会,分别担任信邦制药副董事长、董事兼副总经理职务。

而高溢价收购中肽生化,却为信邦制药埋下了雷。彼时,中肽生化承诺,2015年至2017年实现扣非归母净利润三年累计不低于3.26亿元。此后,中肽生化如期完成了业绩承诺,2015年至2017年,中肽生化扣非净利润分别为8253.06万元、1.24亿元、1.25亿元,完成率为101.7%。

但对赌期过后,中肽生化开始业绩大变脸。2018年,公司仅实现净利润6031万元,同比下滑52%。信邦制药因此计提商誉减值15.37亿元,归母净亏损12.97亿元,为上市以来首次亏损。

同时,信邦制药成立了一家全资子公司康永生物,并将中肽生化运营的诊断业务板块转接由康永生物运营。

2020年,信邦制药以疫情、中肽生化以及康永生物发展存在瓶颈、需要巨额资金在海外建厂或对上市公司业绩造成较为负面影响为由,剥离中肽生化及康永生物权益。

同年6月,中肽生化的徐琪及李湘莉共同创立了泰德医药以收购中肽生化。最终,泰德医药以7.18亿元从信邦制药手里收购了中肽生化的全部股权。同时,徐琪辞去信邦制药副总经理职务,李湘辞去公司副董事长、董事职务。

这一买一卖之间,中肽生化估值缩水12亿元。

那么,在这次交易中,中肽生化的原股东获益多少?离开信邦制药后,在泰德医药的带领下,中肽生化能否获得好的发展?这还得从2015年信邦制药收购中肽生化的交易细则谈起。

按照2015年的收购条件,20亿元的交易代价中,其中18亿元通过信邦制药向中肽生化的原股东Ucpharm(香港)、琪康国际等9名交易对象以19.43元/股的发行价格购买信邦制药10293.35万股股票,并设置了36个月的禁售期;剩余2亿元支付现金给中肽生化总经理徐琪持股的森海医药、嘉兴康德。

图 / 泰德医药招股书

这笔交易完成后,徐琪、李湘两人持股的UCPharm持有信邦制药5.63%股份,徐琪控股的Healthy Angel持有1.02%、琪康国际持有3.74%,李湘莉控股的杭州海东清持有1.60%,中肽生化的三名雇员工持有的超鸿企业持股0.38%及现任泰德医药执行董事兼首席商务官Cheng Tao控股的北京英特泰克持有0.05%。

图 / 泰德医药招股书

然而,截至招股书披露日,仅有UCPharm仍持有信邦制药0.99%股权,前中肽生化股东均不再持股信邦制药。也就是,中肽生化的原股东已经对信邦制药进行了清仓式减持。

「子弹财经」根据信邦制药公告不完全统计,中肽生化原股东通过减持信邦制药股票至少套现2.97亿元。

其中,2020年至2021年,李湘莉通过控股的杭州海东清减持信邦制药套现1.7亿元,徐琪通过琪康国际减持套现6814.77万元,李湘及徐琪分别持股的UCPharm减持套现5677.5万元。

不过,根据中肽生化的原股东持股比例可以看到,减持情况仅是信邦制药部分披露,实际减持套现的金额要多于这个数值。

但不到10元/股的减持价格,较当初19.43元/股的定增发行价格缩水了不少。中肽生化的原股东的套现金额要远低于当初18亿元的定增价格。也就是说,信邦制药收购中肽生化的20亿元股权转让对价,到中肽生化的原股东手里已大幅缩水。

兜兜转转后,中肽生化回到了原股东设立的泰德医药手中。

现董事长曾因关联交易被起诉,A轮融资存对赌协议

中肽生化回归后,中肽生化的创始人、董事长李湘不再持有泰德医药股份,而是仅在公司任职。泰德医药董事长由徐琪担任。

据了解,李湘是美国国籍,在制药及生物技术行业拥有30年经验。目前,他在泰德医药仅担执行董事一职,负责监督研发活动、战略规划及运营管理。

截至最后实际可行日期,徐琪及李湘的姐姐李湘莉互为一致行动人,两人控制泰德医药已发行股本总额约76.42%的投票权。徐琪担任泰德医药董事长、执行董事兼首席执行官,负责监督整体业务战略及运营管理。李湘莉担任公司执行董事,负责董事会整体事务。

公开资料显示,李湘莉1995年毕业于河南广播电视大学,主修机械加工技术,加入公司之前,曾任职于安阳师范学院负责教学管理。也就是说,她没有研发方面的经验,但她目前担任中肽生化的副总裁,负责研发、生产及质量合规管理事务。

中肽生化创始人李湘为何退居二线,李湘莉、李湘两人是否共同负责泰德医药德研发管理事务?「子弹财经」向其发送了采访提纲,但截至发稿,尚未回复。

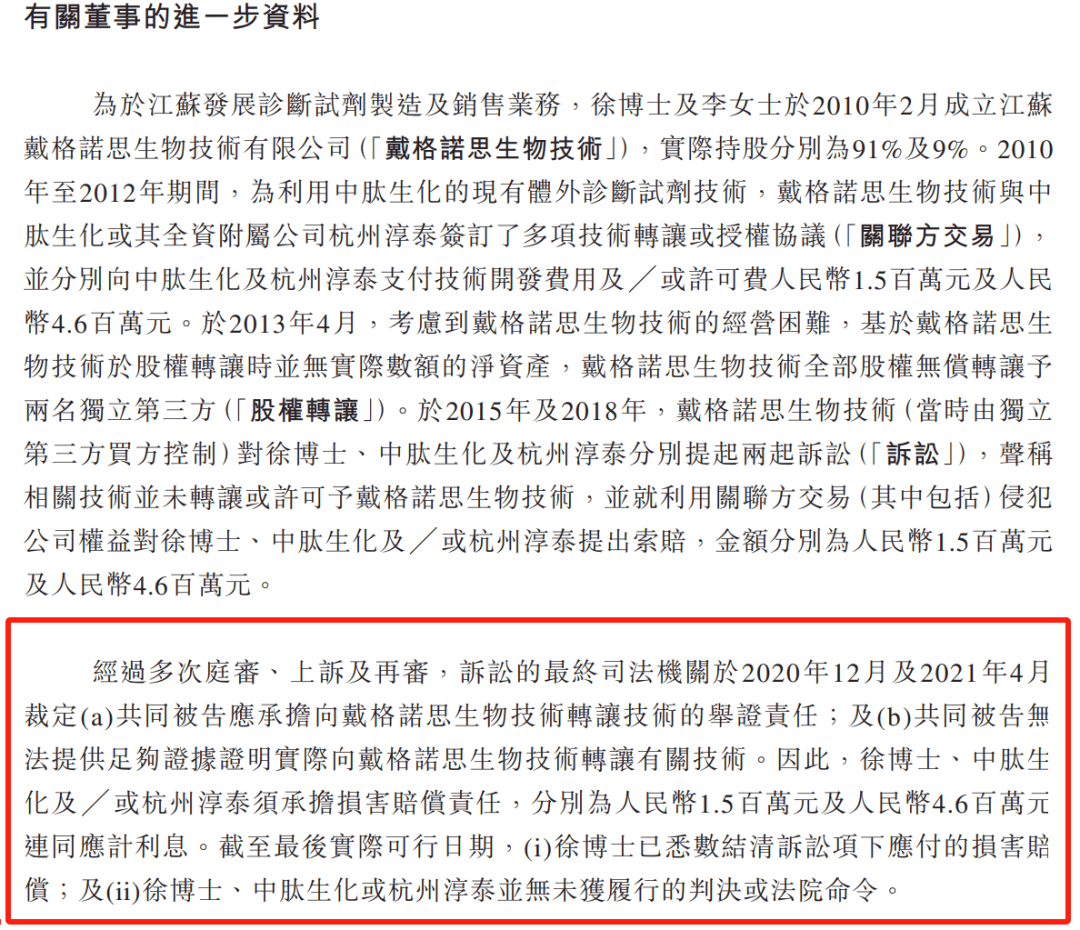

值得注意的是,泰德医药董事长徐琪曾涉一起诉讼案。招股书显示,2010年2月,徐琪与李湘成立了江苏戴格诺思生物技术有限公司(以下简称:戴格诺思生物技术)。

2010年至2012年,为利用中肽生化的现有体外诊断试剂技术,戴格诺思生物技术与中肽生化或其全资附属公司杭州淳泰签订了多项技术转让或授权协议,并分别向中肽生化及杭州淳泰支付技术开发费用或许可费用分别为150万元、460万元。

2013年4月,因考虑到戴格诺思生物技术的经营困难,徐琪将戴格诺思生物技术的全部股权无偿转让给了两名独立第三方。

但是2015年、2018年,独立第三方控制的戴格诺思生物技术对徐琪、中肽生化及杭州淳泰提起诉讼,声称相关技术并未转让给予戴格诺思生物技术,徐琪利用关联交易侵犯戴格诺思生物技术权益,要求徐琪、中肽生化及杭州淳泰分别索赔150万元、460万元。

图 / 泰德医药招股书

最终,徐琪、中肽生化及杭州淳泰败诉,并对戴格诺思生物技术进行了赔付。徐琪是否存在恶意、欺诈、不诚实等行为,是否影响其作为泰德医药董事及控股股东的合适性?对此,「子弹财经」向其发送了采访提纲,但截至发稿,尚未回复。

泰德医药收回中肽生化后,于2021年获得4.7亿元的A轮融资,公司估值超26亿元。

图 / 泰德医药招股书

但此次融资,双方签订了对赌协议,若公司在2026年底未完成上市,则有赎回风险,在本金的基础上还需要加8%的利息。

踩中“减肥药”风口,净利润连续两年下滑

纵观近年来泰德医药的发展,业绩表现并不稳定。

据招股书,泰德医药的业务涵盖CRO(多肽新化学分子实体发现合成)、CDMO(多肽开发及商业化生产)服务等,贯穿了药物开发的全周期。

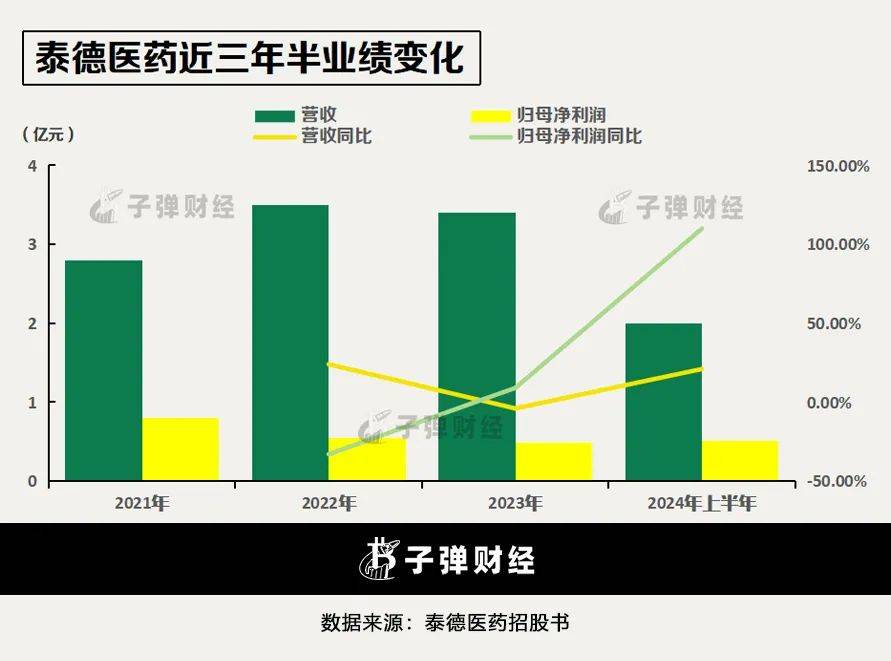

2021至2023年、2024年上半年(以下简称“报告期”),泰德医药营收分别为2.82亿元、3.51亿元、3.37亿元、1.97亿元,多肽CRDMO服务为泰德医药贡献了97.6%、99.6%、99.9%及99.9%的收入。

据弗若斯特沙利文的统计,按销售收入计,全球多肽类药物的销售规模从2018年的607亿美元增长至2023年的895亿美元,预计2032年将增长至2612亿美元。

在管线布局上,截至2024年6月底,泰德医药正在进行的CRO项目有1046个,CDMO项目有332个,其中有13个CDMO项目处于商业化阶段,而其管线主要包括针对糖尿病、胃肠道疾病及肿瘤等适应症的仿制多肽API(活性药物成分)产品。

当前,GLP-1已经成为全球多肽类药物市场快速增长的主要驱动力。2023年,GLP-1药品占全球多肽类药物市场的份额为43.5%,预计2032年将进一步增长至49.7%。

泰德医药也在开发GLP-1相关产品。截至最后实际可行日期(2024年11月18日),泰德医药正在进行9个NCE GLP-1分子项目,用以开发口服、注射GLP-1分子产品。

但在全球多肽CRDMO服务市场规模增长的情况下,2021年至2023年,公司净利润却逐年下滑,2022年、2023年分别同比下滑33%、9%,且2023年公司营收也出现下滑。

泰德医药在招股书中指出,公司2023年收入下滑,是由于每名客户平均收入由2022年的52.8万元,减少至2023年的47.4万元,客单平均收入下降10.4%,源于三名主要客户由于自身多肽药物开发资源、计划及周期的变化而大幅减少服务需求。

在产业链下游GLP-1等多肽产品需求旺盛,同时巨头企业也在纷纷布局多肽产业链的背景下,营收规模较小、对少数大客户依赖更为显著的泰德医药,抗风险能力无疑弱了不少。

好在2024年上半年,公司业绩有所好转,营收1.97亿元,同比增长21%,净利润5056.7万元,同比增长110%。

这主要是一名美国及一名中国客户的贡献。2024年上半年,中国市场收入为5662.4万元,同比增长45.53%,美国市场收入1.22亿元,同比增长166.03%。

从地区来看,海外市场是公司的主要营收来源,报告期内,公司的海外营收分别为1.97亿元、2.49亿元、2.6亿元、1.4亿元,占比70%、71%、78%、71%。

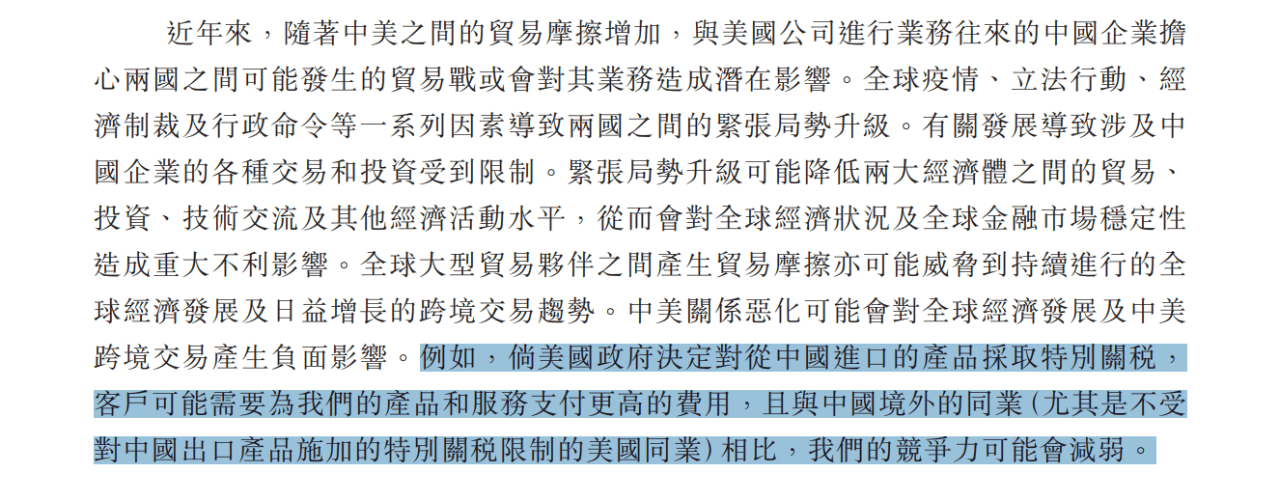

由于海外占比较大,泰德医药在招股书中表示,地缘政治关系、国际贸易及其他紧张局势的变化可能会影响公司的业务运营。

公司的大部分收入来自旗下美国公司,但公司的大部分产能及设施位于中国。近年来,中美贸易摩擦增加,若美国对中国进口的产品采取关税,客户需要支付更高的费用,公司的竞争力可能会减弱。

图 / 泰德医药招股书

为防范这方面的风险,此次IPO,泰德医药部分募集资金不仅用于扩张现有国内钱塘园区产能,也用来扩建美国罗克林园区的多肽产能。

据招股书,公司将于2025年上半年完成罗克林园区建设,预计增加100至300千克产能。目前,钱塘园区拥有19条20升至1000升的多肽合成生产线以及16条纯化生产线,预计于2025年年底前在钱塘园区新增500千克产能。

虽然产能将得到扩充,但与巨头相比仍存在较大差距。

据了解,药明康德已于今年1月完成了在常州和泰兴两个生产基地多肽生产车间产能扩建项目,多肽固相合成反应釜体积增至32000L(约合32吨)。据诺泰生物披露的信息,预计2024年底和2025年上半年将完成两个多肽车间的建设,共增加产能10吨/年。

后续产能的扩张,能否给公司带来业绩增长,半年两次递表后,泰德医药能否叩开港交所的大门,「子弹财经」将长期关注。

京公网安备 11011402013531号

京公网安备 11011402013531号