出品/壹览商业 李彦

你家里的扫地机器人,还爱打开吗?

Vivi的第一台扫地机器人是被“吆喝着买下的”。7年前,房地产炒的正热,她搬入新家的那一天,去离家最近的山姆会员店采购基本的家庭用具,顺手买下了这台后来被她称为“智障”的扫地机器人。

那个时候,这台“牌子毫无印象”的扫地机器人,摆在靠近入口处最显眼的位置,旁边就是电视机区,还配备了专门的解说人员给顾客展示。

然而,Vivi对探索这台机器的耐性没有超过半个月,并向壹览商业细数了它的“三大罪状”:扫不干净地、频繁把自己卡在死角、还得额外做机器清洁。

但在她耐性消失后的那几年,扫地机器人迎来了全方位的爆发。

首先是销量,数据显示,2016年我国扫地机器人销量174万台,次年提高到422万台,销量翻了2倍多。2018到2020三年里,扫地机器人销量迎来高速发展期,年度销量均超过600万台。

其次是被资本热捧,仅2020年一年,就有近30起融资围绕这一品类发生。石头科技、科沃斯两家扫地机器人厂商连接上市,在2021年,科沃斯市值超过1300亿,石头科技市值也逼近千亿。美的、小米等大厂都开始布局相关业务。

然而,这样的高速增长却没有撑到后疫情时代。如今,曾被誉为“硬件创新”代名词的扫地机器人,正在经历从资本热捧到市场冷却的寒冬期,进入历史的垃圾时间。

扫地机器人,不太好卖了

2024年,国内外厂商都需要面对一个事实,扫地机器人,越来越难卖了。

奥维云网数据显示,2023年上半年扫地机器人的销量为145万台,同比下滑5.39%,销售额约为47亿元,同比下降3.66%。12月9日,国内扫地机器人“四小龙”之一的云鲸被爆出裁员,云鲸智能创始人兼CEO张峻彬在朋友圈发文承认:“集团从1600人‘减肥’增效到1400人”。

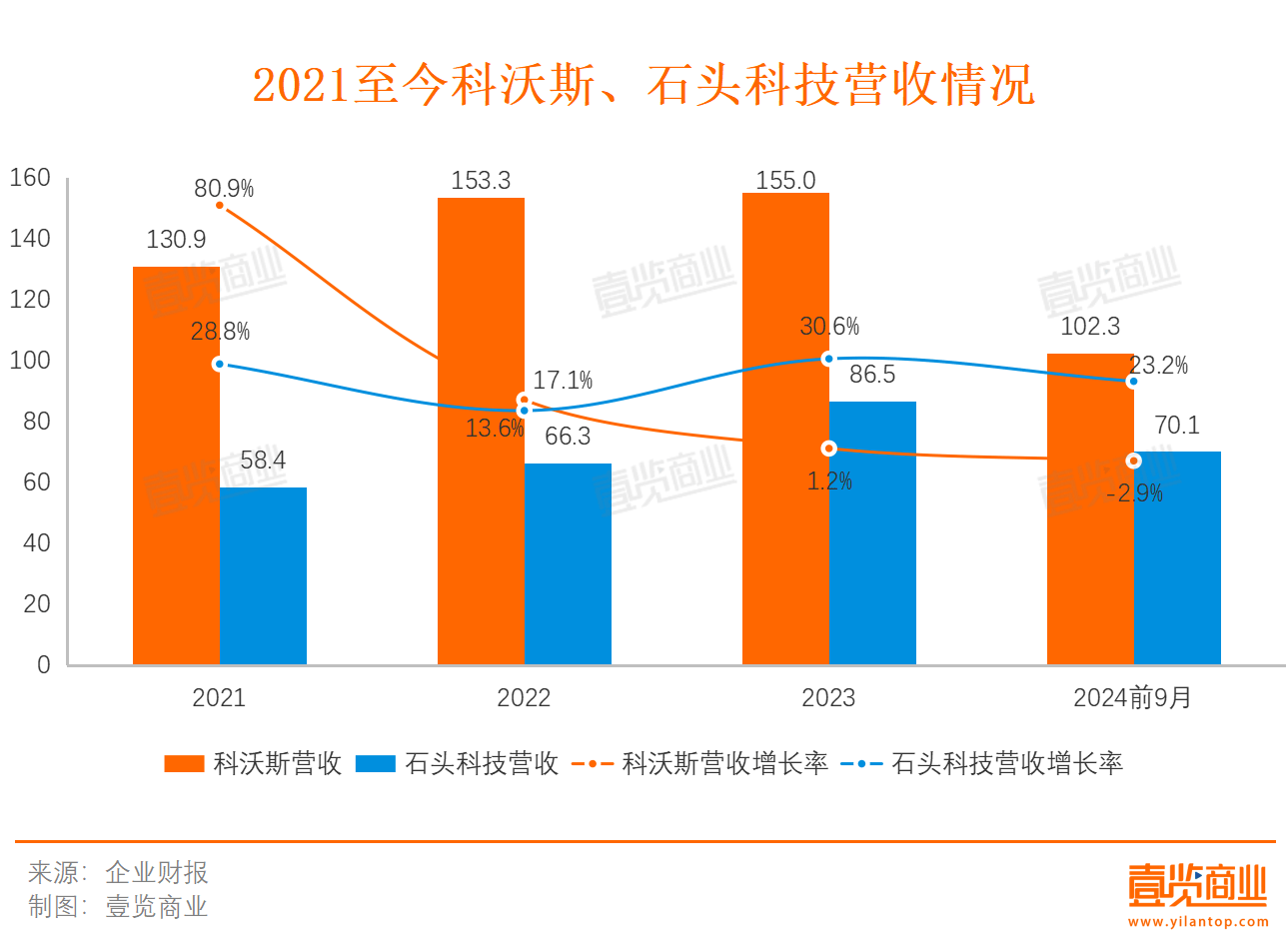

从石头科技、科沃斯两家上市集团的年报来看,营收的增速也在放缓。科沃斯的营收增长率从2021年的80.9%放缓至2023年的1.2%,今年前9月更是出现了同比负增长。

石头科技的营收仍在增长,今年前9月70.1亿的营收增速看似仍然稳健。但值得注意的是,其2024年中报已不再单独将“智能扫地机”当作单一类目进行业绩披露,而是与“手持清洁产品及配件”统一合并至“智能清洁产品及配件”这一类目下。

从净利润看,最新财报显示,石头科技2024年Q3净利润3.5亿,同比减少43%。科沃斯Q3净利润604万,同比减少69%。相较2021年的市值高点,石头科技和科沃斯的股价都已蒸发过半。

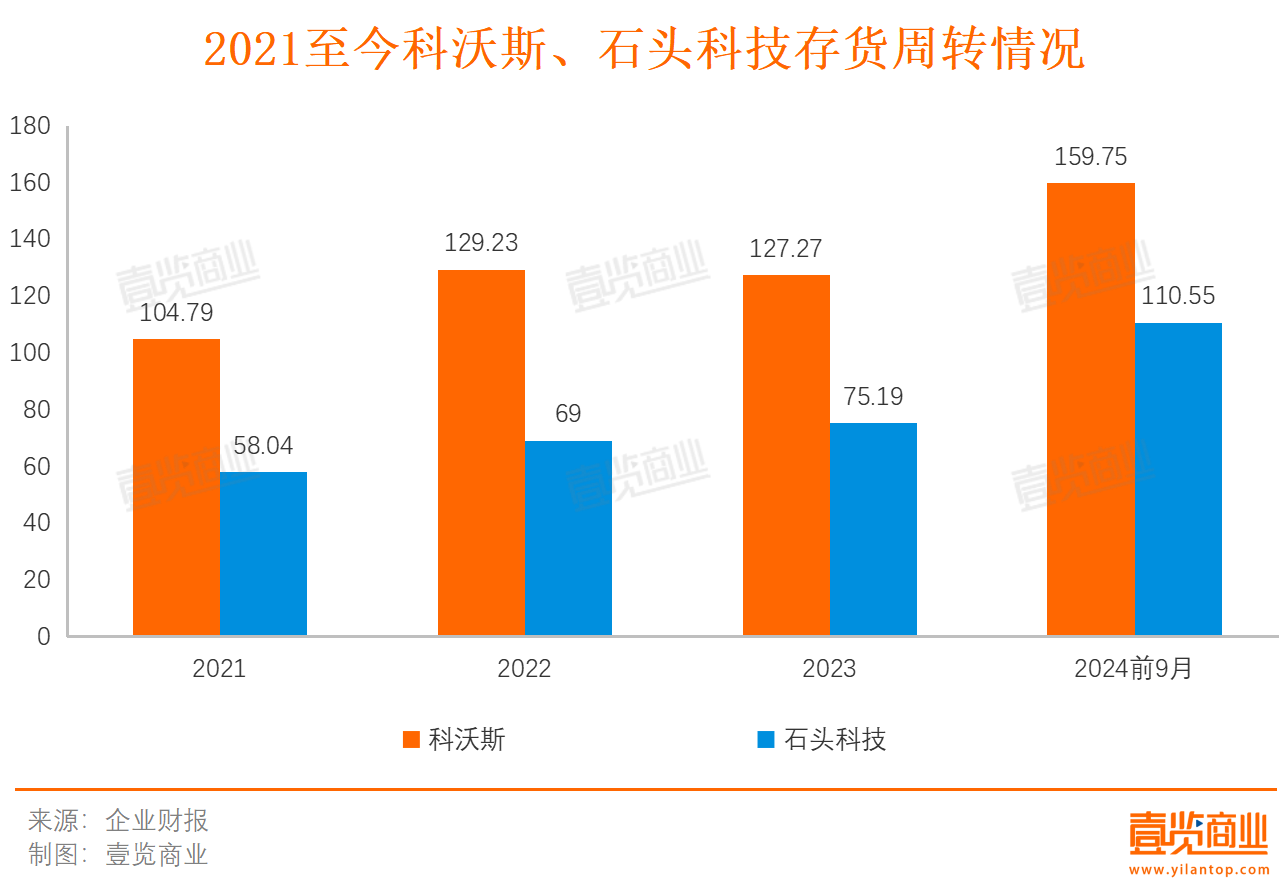

“不好卖”还反馈在了逐年攀升的存货周转周期上。

2021年,科沃斯、石头科技的存货周转周期分别为104.79日、58.04日,今年前9月,这一数值分别攀升至159.75、110.55,石头科技的周转周期几乎翻倍。

这一变化反映了企业运营效率的隐患。

存货周转周期的延长,意味着企业库存积压问题日益严重。作为智能硬件产品,扫地机器人具有明显的消费电子属性,技术升级速度快,产品生命周期短。一旦库存滞销,产品贬值风险与库存损耗将直接侵蚀利润空间。

在国际市场上,作为扫地机器人行业开创者的iRobot也未能独善其身。2023年,iRobot的亏损持续扩大。在 2024 年前三个财季中,iRobot 的营收额为 5.1 亿美元,与去年同期相比减少了 12.56%;净亏损达 6841 万美元,同比缩小 71.63%。其中,在第三季度,iRobot 的收入为 1.9 亿美元,仍存在净亏损。

那么,才刚成为中国消费者的“居家助手”没几年,扫地机器人怎么就卖不动了?

需求天花板降临了吗?

首先要回答的问题是,在扫地机器人这一行业,需求的天花板究竟是否提前降临了?

在壹览商业看来,并没有。

哪怕在一线、新一线城市,都还不到人均家里一台扫地机器人的程度,更别提中国还有大量下沉市场对这一品类还没有足够感知。据Statista统计,中国的扫地机器人渗透率仅有约6%,距离欧美国家普遍10%以上的渗透率还有巨大的提升空间。

但同时,消费者的需求和扫地机器人的供给确实出现了错配。这种错配,是由消费环境、扫地机器人厂商、扫地机器人这一消费电子单品本身合力造就的。

首先,房地产度过了高速增长期,而扫地机器人又是一种强依赖新房装修场景的消费品。回顾扫地机器人销售额攀高的那几年,正是中国房市炒的最热的阶段。买房的人少了,当然也就压缩了家居消费的潜在需求。

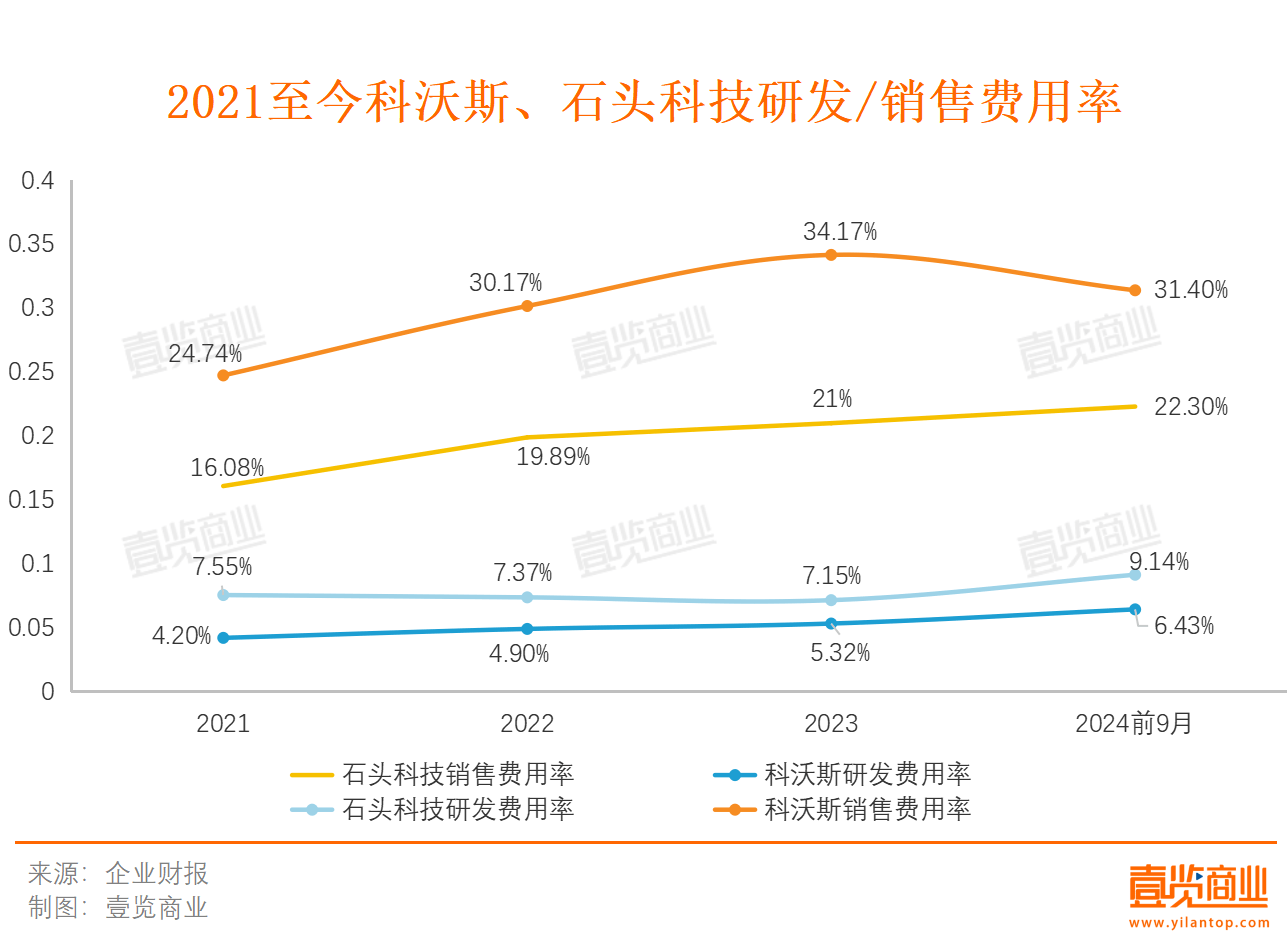

其次,过去几年,扫地机器人零零总总做了不少创新,试图打破消费者“扫地智障”的刻板印象。但比起科技创新,广告营销成了厂商们更大的开支。

对比两家上市厂商的研发费用率和销售费用率看,虽然两条线都呈上升趋势,但销售费用率都远比研发费用率要高。

这表明,在扫地机器人这一赛道上,比起产品本身的科技含量,消费者的购买决策更多来源于广告投放等外部刺激。

从 LDS 技术推进到视觉导航、激光雷达,从最初单一的充电逐步升级为自动充电,从消费者需要耗精力去打理的“扫地智障”到卷向自清洁。扫地机器人确实经历过几次技术的变革。但在当下,行业的产品性能已经趋于同质化,厂商只能通过大规模广告覆盖塑造品牌认知的方式争夺用户注意力,来推动销量增长。

最后,扫地机器人本身属于非刚需类耐用品,这也就限制了这一单品的回购率。一台扫地机器人的寿命一般在3-5年左右。但因为其非刚需的特性,很多消费者在一次性购买后,使用体验若没有达到预期,就会和Vivi做出一样的决策:不关注、不购买。就算是使用体验好的消费者,也不会在短期内重复购买。这直接导致行业对存量用户的挖掘空间有限,复购率低,必须依赖持续吸引新用户市场来维持增长。

为了保持增长,各厂商只能使出“浑身解数”。最直接的方式就是以价换量。

以价换量难成解药

一直以来,一台“不智障”的扫地机器人,都不便宜。

根据奥维云网数据,今年4月中国家电市场中,扫地机器人的线上和线下均价分别来到3221元和4547元,同比增长分别为3.1%和6.6%。2020年—2023年,中国扫地机器人行业均价分别为1687元、2424元和3175元和3717元,增长趋势明显。

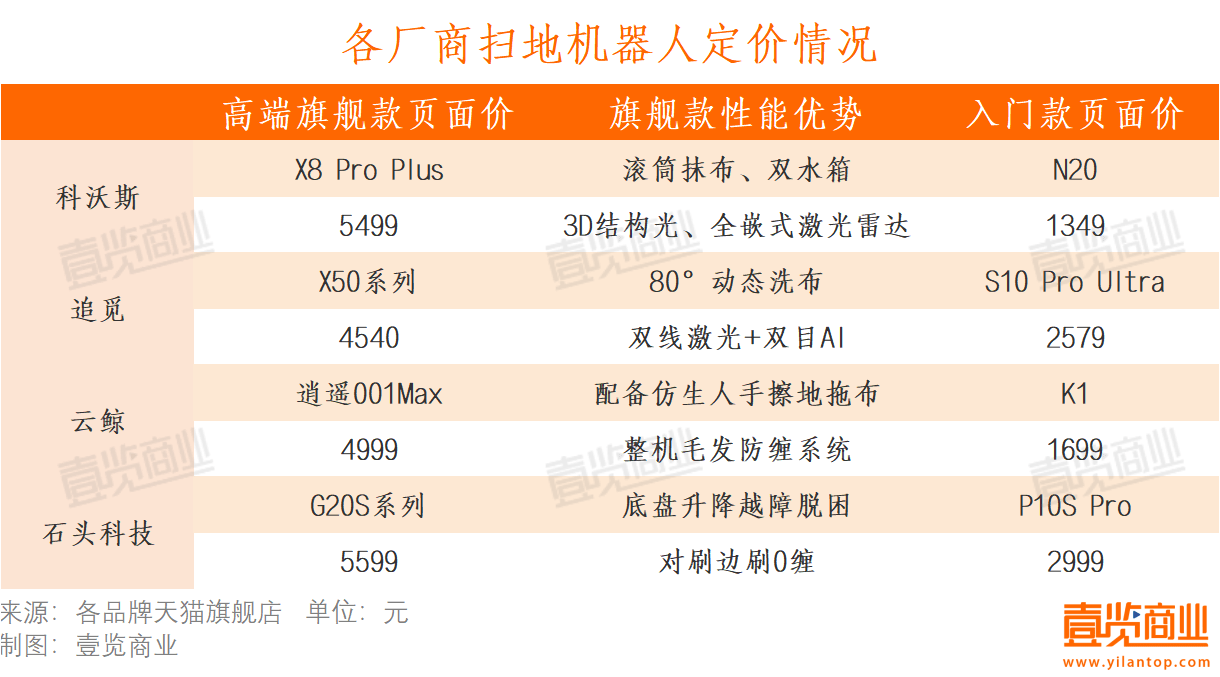

壹览商业对比四大扫地机器人厂商的高端旗舰款与入门款定价发现,一台基础的扫地机器人价格带在1300-3000元范围内。其中,2000以下的扫地机器人基本都不会自带基站,以科沃斯1349元的N20扫地机器人为例,这一单品的吸力在8000Pa,防缠绕采取的是V型滚刷+双梳齿+柔性电导丝技术。这款产品定位是“性价比优选”,拖地模式不可调节。

厂商的高端旗舰款定价基本都在4500元以上,使用包括动态洗布、双线激光+双目AI、整机毛发缠绕系统等技术,一是针对消费者痛点给出了有效的方案,二是代表了厂商一阶段研发实力的成果。

技术从介绍来看很有说服力,但定价同样抬高了用户的期待。毕竟,使用体验究竟是否有宣传的那么智能,消费者们的评价褒贬不一,但是对产品的定价,大家的意见几近相似——“聪明的”扫地机器人,并不便宜。

于是,厂商们开始选择以价换量,吸引更多因价格观望的消费者。

例如,今年双11叠加国补,四大厂商的多台机器到手价相比定价便宜了一千以上。有网友在消费保投诉,自己于8月用3478元在淘天石头电器旗舰店购买的石头p10spro型号扫地机器人,不到几个月时间就降到2299元。

但从营收结果来看,以价换量没有改变行业增长放缓的现状。从开头提到的营收净利双降足以佐证。

尽管各品牌纷纷推出激光导航、拖扫一体、AI识别等功能,市场上能真正实现差异化体验的产品却寥寥无几,即便以价换量,也改变不了高端市场增长受限,甚至助推了中低端市场陷入了价格战泥潭。

厂商们不得不另寻出路。一个方向是出海,另一个方向是做机器人、洗衣机等和扫地机器人“沾点边”的品类。

比如,石头科技是当下出海最为成熟的厂商。财报显示,2023年,石头科技来自境外市场的营收为42.29亿元,占比达到48.87%,境外市场毛利率高达61.65%。

追觅科技把注意力看向了人形机器人。2022年年中,追觅正式立项了人形机器人项目,2024年8月,追觅又成立了百亿规模的追创机器人产业创投基金,旨在支持机器人领域的创新项目。

在壹览商业看来,无论是出海还是拓展新业务,关键还是在于科技的变革。毕竟,几大国内厂商可以在过去几年抢走IRobot的市场份额,是中国制造在国际市场上具备产品竞争力的结果。

这个曾经被认为是“家庭自动化”蓝图中的关键一环的行业,如今正在寻找新的突破口。然而,面对内外交困,扫地机器人厂商的出路依旧充满未知。

京公网安备 11011402013531号

京公网安备 11011402013531号