来源|时代投研

作者|孙一鸣

编辑|李乾韬

过会后业绩下滑超50%,对杭州微策生物技术股份有限公司(简称“微策生物”)IPO影响几何?

深交所官网显示,微策生物拟登陆创业板,于2022年7月成功过会,但最终于2024年6月撤回了材料,终止注册。

今年5月,时代投研曾在《创业板IPO|微策生物提交注册逾一年半仍未获批,2023年业绩预计同比下滑超50%》一文对微策生物进行IPO诊断,并指出微策生物存在业绩下滑、产能利用率下滑的风险。

12月12日,就业绩下滑、未来上市规划等问题,时代投研向微策生物证券部邮箱(securities@viva***.com)发函询问。12月16—23日,时代投研多次致电微策生物证券部(0571-891288**),但电话均未能接通。截至发稿,对方仍未回复相关问题。

1.三名实控人共持股50.14%。微策生物成立于2013年,杨蓉、杨清刚和王成超三人为微策生物的共同实际控制人,持股比例合计为50.14%。

2.市场份额较低。招股书显示,相较于国内同行上市公司,微策生物成立时间较晚、销售规模较小、市场份额较低。以2020年度为例,微策生物在全球体外诊断行业的市场占有率仅为0.12%。

3.业绩连续两年大幅下滑。2022—2023年上半年,微策生物的营业收入分别同比下滑34.4%、63.6%,归母净利润分别同比下滑69%、76.88%。在最新版招股书中,微策生物并未披露2023年经审计的财务数据,但预测2023年营业收入同比下滑52.95%~56.56%,归母净利润同比下降60.86%~66.73%。按2023年的业绩预测值,微策生物最近一年的净利润不达创业板IPO新规的上市标准。

4.毛利率整体呈下滑趋势。2020—2023年上半年,微策生物的营业毛利率分别为49.82%、41.74%、36.19%、40.47%,整体呈下滑趋势,且远低于同行业可比公司毛利率均值。

5.短期偿债能力不及同行。2020—2023年上半年,微策生物的流动比率均不足2.4倍,速动比率均不足2.1倍,且各期均远低于同行可比公司均值。

6.盈利持续大幅下滑致合理估值难料。在新冠疫情期间,微策生物凭借新冠检测产品迅速崛起,然而,随着新冠疫情影响的逐步消退和市场需求减少,该公司的业绩下滑明显。时代投研认为,业绩持续大幅下滑、毛利率不及同行平均水平、主要产品产能利用率大幅下降等因素,均影响了市场对其发展前景和未来盈利能力的预期,导致其合理估值变得难以预测。

一、公司背景:三名实控人共控制50.14%的股权

微策生物成立于2013年8月,目前建立了生物传感电化学、免疫和分子三大技术平台,主要产品包括血糖监测产品、血糖多合一产品、呼吸道传染病检测产品等。

在新冠疫情期间,相关检测产品成为微策生物的主要收入来源,2020—2022年的收入占比均超六成。

从销售区域看,微策生物以外销为主。2020—2023年上半年,微策生物主营业务收入中的外销收入占比分别为95.94%、96.99%、89.18%、70.02%,产品外销的区域包括欧洲、亚洲、美洲、非洲、大洋洲等地区。

截至招股书签署日,杨蓉、杨清刚和王成超三人为微策生物的共同实际控制人,以间接方式合计控制微策生物50.14%的股权。

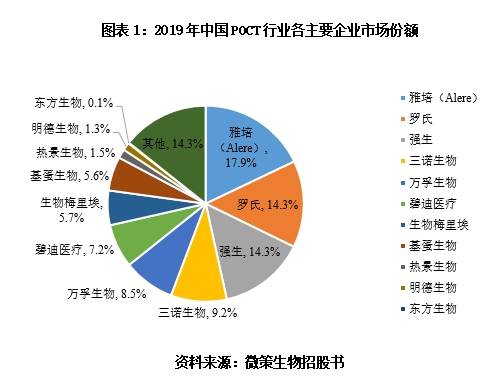

二、行业竞争格局:外资品牌占据六成市场份额

微策生物所处行业属于体外诊断行业,细分行业为POCT(即时检测),市场竞争十分激烈。据招股书,微策生物的全球竞争对手包括罗氏集团、雅培公司、丹纳赫集团、LifeScan、健臻医疗、西门子医疗等,上述公司占据主要的市场份额。在国内,三诺生物(300298.SZ)、艾康生物技术(杭州)有限公司、万孚生物(300482.SZ)、东方生物(688298.SH)、安旭生物(688075.SH)、奥泰生物(688606.SH)等企业均是微策生物的竞争对手。

招股书显示,根据相关统计数据,国内POCT的市场份额中,国外品牌占60%,国产品牌仅占40%。相较于国内同行上市公司,微策生物成立时间较晚、销售规模较小、市场份额较低。

以2020年度为例,微策生物在全球体外诊断行业的市场占有率仅为0.12%。

三、财务数据:过会后业绩大变脸,或不达创业板新规标准

3.1过会后业绩连续两年大幅下滑

据首版和最新版招股书显示,2018—2023年上半年,微策生物的营业收入分别为1.25亿元、1.69亿元、6.72亿元、12.63亿元、8.29亿元、1.79亿元,归母净利润分别为-1458.68万元、1405.91万元、1.6亿元、3.28亿元、1.02亿元、2629.01万元。其中,2022—2023年上半年,微策生物的营业收入分别同比下滑34.4%、63.6%,归母净利润分别同比下滑69%、76.88%。

在最新版招股书中,微策生物并未披露2023年经审计的财务数据,不过,其预计2023年度实现营业收入3.6亿~3.9亿元,较2022年度下降52.95%~56.56%;预计归母净利润为3400万~4000万元,较2022年度下降60.86%~66.73%。

可以看出,微策生物在2018年依旧处于亏损状态,直至新冠疫情发生后,其业绩才实现了爆发式增长。然而,自2022年起,微策生物的业绩连续两年大幅下滑,2023年归母净利润或不足4000万元。若按2021年的基数计算,其2023年的营业收入和归母净利润预测值上限,较2021年分别下滑69.12%、87.8%。

此次IPO,微策生物选择的上市标准是创业板第一套上市标准(最近两年净利润均为正,且累计净利润不低于5000万元)。

不过,2024年4月30日,深交所修订了创业板上市规则,提高了上市门槛。其中,第一套上市标准改为:最近两年净利润均为正,累计净利润不低于1亿元,且最近一年净利润不低于6000万元。

若按2023年度的业绩预测数据,微策生物最近一年的净利润不达创业板IPO新规的上市标准。今年6月9日,深交所官网显示,微策生物撤回材料,终止创业板IPO。

值得一提的是,微策生物的同行可比公司中,东方生物、安旭生物、奥泰生物均为2020—2021年上市的科创板企业,近年业绩也出现大幅下滑的情况。2023年,东方生物、安旭生物、奥泰生物的营业收入分别同比下滑90.65%、91.84%、77.73%,归母净利润分别同比下滑119.23%、95.35%、84.76%。

3.2毛利率整体呈下滑趋势

最新版招股书显示,2020—2023年上半年,微策生物的营业毛利率分别为49.82%、41.74%、36.19%、40.47%,整体呈下滑趋势。同期,同行业可比公司毛利率均值分别为74.41%、62.44%、58.25%、48.38%。

可以看出,虽然微策生物的毛利率变化趋势与行业相一致,但其各期毛利率均远低于同行业可比公司毛利率均值。

对此,微策生物在招股书中称,公司毛利率低于同行业上市公司,主要系公司处于市场开拓前期,产品定价策略较为保守,因此毛利率相较偏低。

最新版招股书还显示,在费用率等其他因素不变的情况下,假设微策生物主营业务毛利率下降1个百分点,该公司最近一年及一期的利润总额将分别下降7.06%、6.08%;假设微策生物主营业务毛利率下降5个百分点,该公司最近一年及一期的利润总额将分别下降35.31%、30.39%。

3.3应收账款周转率波动大

最新版招股书显示,2020—2023年上半年,微策生物的应收账款周转率分别为6.31次/年、9.3次/年、5.29次/年、0.91次/年;同期,同行业可比公司应收账款周转率分别为9.34次/年、9.97次/年、14.85次/年、2.95次/年。

对比可见,2020—2022年,同行可比公司的应收账款周转率均值呈逐年上升态势,微策生物的应收账款周转率则先升后降,波动较大,尤其是2022年降幅较大。2022年,微策生物的应收账款周转率从2021年的9.3次/年跌至5.29次/年,几乎腰斩,跌破了2020年的水平,而同期可比公司均值却大幅上升。

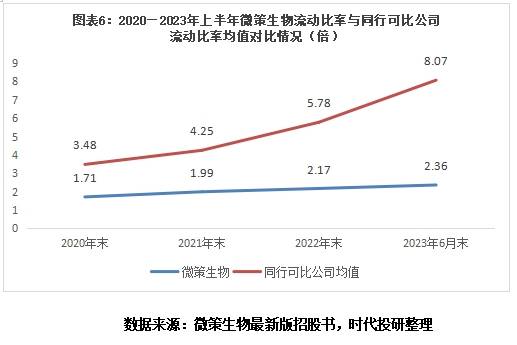

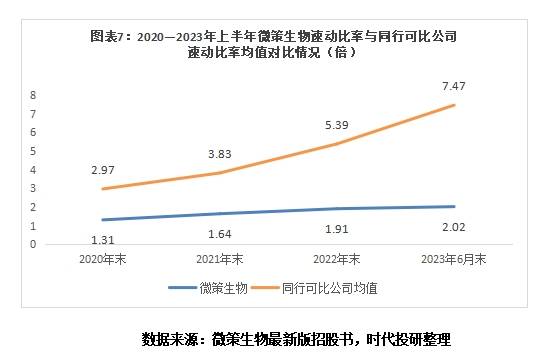

3.4短期偿债能力不及同行

最新版招股书显示,2020—2023年上半年,微策生物的流动比率分别为1.71倍、1.99倍、2.17倍、2.36倍,速动比率分别为1.31倍、1.64倍、1.91倍、2.02倍。

同期末,同行可比公司的流动比率均值分别为3.48倍、4.25倍、5.78倍、8.07倍,速动比率均值分别为2.97倍、3.83倍、5.39倍、7.47倍。

对比同行,微策生物的流动比率和速动比率虽逐年上升,但上升幅度远逊于同行可比公司平均水平,且差距越来越大。

四、风险因素:重点关注业务结构变化

4.1产品结构变化大的风险

2020年以前,微策生物的收入以生物传感电化学产品为主。2020—2023年上半年,该公司新冠检测产品业务收入占各期主营业务收入比例分别为69.74%、77.11%、64.59%、6.55%。其中,2023年上半年,其新冠检测产品业务收入及占比快速下滑。

微策生物在招股书中表示,新冠检测产品收入波动是公司报告期内主营业收入变化的主要原因。2023年以来,随着产品需求的大幅减少,该公司面临未来新冠检测产品收入大幅下滑从而导致该公司整体经营业绩大幅下滑的风险。

4.2关联方占用资金的风险

据招股书显示,杭州微著企业管理合伙企业、杨清刚、杨蓉为微策生物的关联方,因资金周转需求,2018—2020年,上述关联方向微策生物合计拆借资金6694.30万元。据微策生物招股书显示,上述借款构成了关联方占用公司资金的情形。

一般而言,关联方占用资金会影响IPO企业的财务状况,尤其是当占用金额较大时,可能会影响企业的偿债能力和营运能力。

保荐机构中信证券(600030.SH)和律师在招股书中则表示,微策生物被关联方占用资金的行为已经规范完毕,并已采取有效的整改措施。

4.3产品质量责任风险

据招股书显示,2020年,微策生物在法国召回及在欧盟其他地区主动召回销售的相关新冠检测试剂盒产品共计346.11万人份,召回产品导致该公司退还客户货款并赔偿运保费用损失共计5603.35万元,该公司2020年度利润总额因此减少4330.83万元。

上述产品发生召回,主要由于微策生物在三个销往欧盟地区的新冠检测产品批次生产过程中,存在操作工违反标准操作规程,未按时对切割设备刀片进行清洁的情形,该风险环节可能导致相关批次部分产品的检测出现假阳性结果。

微策生物在招股书还表示,上述召回事件导致公司在法国地区的新冠检测产品业务处于中止状态,对公司在法国地区的企业信誉、产品销售及业务关系造成了直接不利影响。而在欧盟其他地区,亦存在部分客户在公司主动召回产品后未再与公司发生交易的情形。

五、募投项目:产能消化存疑

此次IPO,微策生物拟募集7.75亿元,用于“年产量10亿人份血糖试纸,300万台血糖仪项目”“年产50万台检测仪器及2亿人份检测试剂生产项目”“年产200万台检测仪器及6亿人份检测试剂生产项目(搬迁)”“研发中心建设项目”“营销与服务网络体系升级项目”。

其中,“年产量10亿人份血糖试纸,300万台血糖仪项目”和“年产50万

台检测仪器及2亿人份检测试剂生产项目”两个募投项目将建设自有生产基地,并针对生物传感电化学产品和干式荧光免疫分析仪产品新增较大产能,建成后相关产品的整体产能较2021年度的实际产量增长150%~200%。

不过,随着近两年营业收入持续大幅下滑,微策生物募投项目所规划的产能消化面临着较大的不确定性。

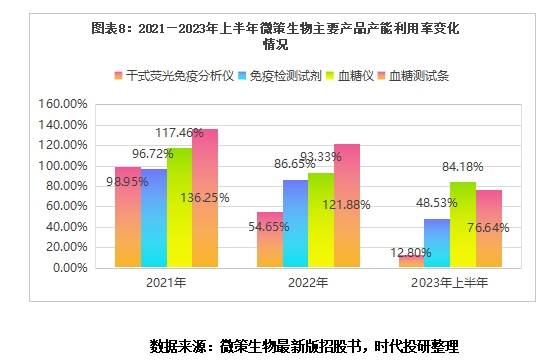

招股书显示,2021—2023上半年,微策生物干式荧光免疫分析仪的产能分别为2000台、2000台、1000台,产能利用率分别为98.95%、54.65%、12.8%;免疫检测试剂的产能分别为2亿人份、2亿人份、2000万人份,产能利用率分别为96.72%、86.65%、48.53%;血糖仪的产能分别为161.28万台、161.28万台、96.77万台,产能利用率分别为117.46%、93.33%、84.18%;血糖测试条的产能分别为4.17亿人份、4.69亿人份、3.52亿人份,产能利用率分别为136.25%、121.88%、76.64%。

可以看出,微策生物上述四大类产品在产能大幅削减的情况下,产能利用率依然快速大幅下滑。

微策生物在招股书中亦表示,新增产能中的部分将用于生产目前尚处于研发阶段的新产品,如果未来外部市场环境、公司内部研发活动等方面发生重大不利变化,导致新产品无法顺利完成研发取得注册证,或新产品推出后市场接受度不高导致销售量不及预期,则会面临部分新增产能无法消化的风险,进而对公司的经营业绩造成不利影响。

六、估值分析:盈利持续大幅下滑致合理估值难料

在传统的估值模型中,企业的盈利能力是投资者评估其价值的关键因素之一。

微策生物在新冠疫情期间凭借新冠检测产品迅速崛起,但随着新冠疫情影响的逐步消退和市场需求的减少,该公司的业绩下滑明显。

据招股书显示,2021—2022年,微策生物的归母净利润分别为3.28亿元、1.02亿元,而2023年全年归母净利润预测值则不超过4000万元,下滑幅度巨大。

时代投研认为,业绩的持续大幅下滑直接影响了市场对其未来盈利能力的预期,导致合理估值变得难以预测。同时,远低于同行平均水平的毛利率也限制了其盈利空间,产能利用率的下降则意味着该公司可能面临生产成本上升,以及资产利用效率降低的问题,对该公司的长期发展和市场估值构成了挑战。因此,投资者会更加谨慎地审视和评估其价值内涵与潜在风险。

(全文4892字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

京公网安备 11011402013531号

京公网安备 11011402013531号