文 | 马上赢情报站

在上一周,我们对2024年的饮料新品进行了盘点()。在本周,我们将对2023年12月-2024年11月期间内,饮料市场中的热点类目集团排名情况,以及各热点类目在近一年中的突出“亮点”进行盘点。

在今年的盘点中,我们选择了汽水类目中的有糖、无糖汽水,即饮茶类目中的有糖、无糖即饮茶,亚洲传统饮料及其中的植物饮料,功能饮料、即饮果汁、含乳饮料及其中的乳饮料、乳酸菌饮料,及即饮咖啡几个类目进行重点的关注与梳理,通过上述类目的CR10情况及与去年的CR10的对比,以及类目中的热门产品概念与年度明星集团等的深度解析,为您带来2024年饮料市场发展真实、全面的还原。

盘点的所有数据均基于马上赢品牌CT。马上赢品牌CT数据覆盖了全国县级以上各等级城市(不含乡、镇、村),并深度覆盖全国核心城市群,业态覆盖包括大卖场、大超市、小超市、便利店、食杂店。目前,马上赢品牌CT中的品牌超30万个,商品条码量超过1400万个,年订单数超过50亿笔。

回顾2023年的饮料热点类目盘点,请点击:

01、各类目占比/增速及销售额、销售件数、出货量同比

在上周的新品盘点中,我们已经展示过了2023年12月-2024年11月期间,饮料大类下各子类目/集合的市场份额占比与同比增速情况。

从新品视角切换到大盘视角来看,乳饮料、即饮果汁、能量饮料作为本身市场份额超过5%的相对成熟类目依旧实现了3%以上的增长, 无糖即饮茶、运动饮料、植物饮料则作为份额相对较小的新类目实现了突出的表现;

另一方面,汽水、有糖即饮茶、乳酸菌饮料、营养素饮料等传统类目承压,即饮咖啡这一在2023年表现良好的年轻类目,今年也出现了较为明显的下滑。

基于上述分类,我们拉取了这些类目在202212-202311、202312-202411两个时间段,基于连续样本门店下的销售额、销售件数与出货量的同比变化,也可以更清晰的了解到背后不同的增长/下滑原因与差异。

几个比较有典型性变化的类目:

植物饮料:销售额同比增速略高于出货量同比增速的类目,且销售件数同比增速较低,或可说明该类目产品均价与平均规格均有上升趋势; 无糖即饮茶:出货量同比增速显著高于销售额和销售件数同比增速,或可说明该类目的均价可能在降低,平均规格可能在上升,“性价比”或将成为未来类目增长的关键; 即饮果汁:销售件数、出货量有所下降但销售额基本持平,或可表明该类目今年的百毫升均价正在提高,“产品升级”下更贵的产品正在替换市场份额; 有糖即饮茶:销售件数同比明显下降,但出货量、销售额同比波动不大,或可说明该类目件均规格走势正在变大/百毫升均价变低,大规格产品正在流行;结合以上两组大盘数据及集团CR10情况、热点产品/集团概念等相关数据,我们进一步对热点类目开展深入的解析。

02、汽水:集中度提高,“老”玩家出新招

汽水类目包含碳酸饮料、苏打水、气泡水三个子类目,也是较早受到“无糖”健康潮流影响的传统类目之一,为了更好的看到健康潮流在饮料市场中带来的变化,我们将整个汽水类目根据产品属性划分为有糖/无糖两部分分别进行解析。

有糖汽水

首先来看CR10的变化。与去年相比,有糖汽水前三名格局稳定,按顺序依旧是可口可乐、百事可乐、大窑;第四到第十名则有较大的变化,地方性本土品牌竞争加剧:珍珍跃升第四名,新增娃哈哈上榜。

与此同时,汽水行业集中度不断提高,无论是CR3还是CR10都有明显提升。其中,CR3增长了2.60%,CR10增长了3.47%,说明即使是在TOP10的头部企业内部,TOP3的“超头”集团才是行业集中度持续提升的主要推手,这意味着留给中小企业、创新企业的空间越发紧凑。

年度亮点:珍珍

在有糖汽水这样传统的类目下依然能够保持增长,珍珍今年的发展或许能给一批地方性品牌一些启发。

图片广东珍珍荔枝微信公众号

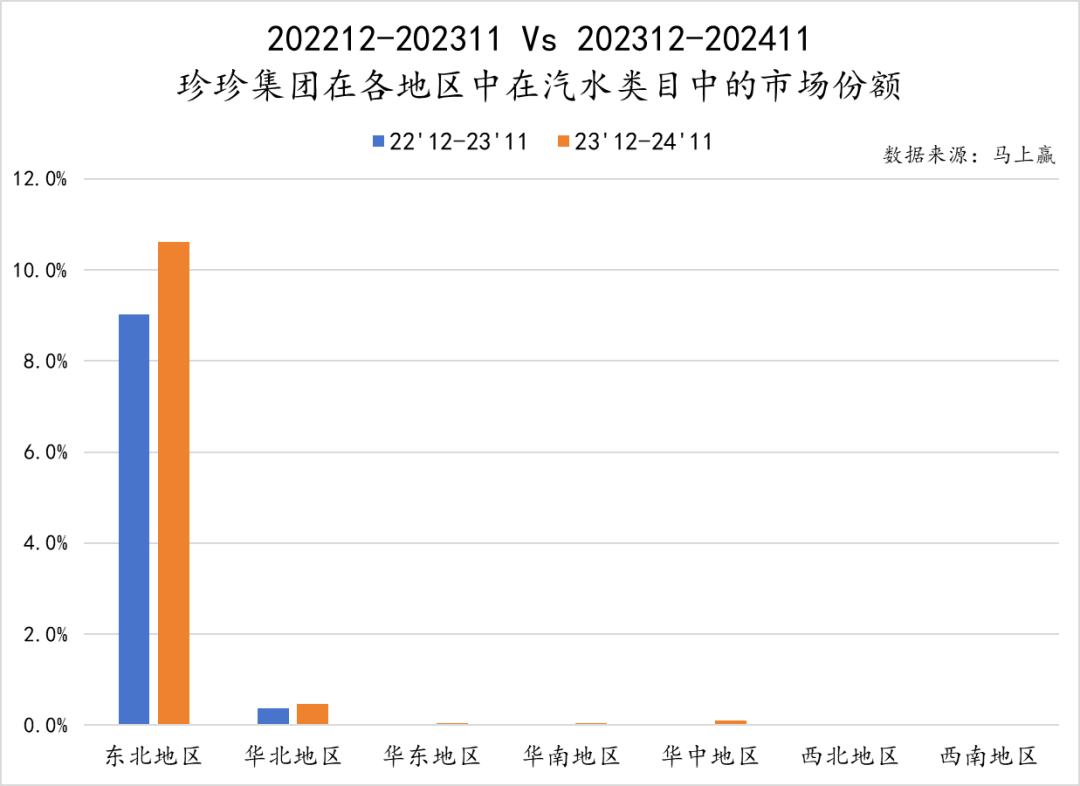

珍珍今年在品牌端持续发力:年初“尔滨”出圈、南北特产话题火热,珍珍作为诞生于广东但发迹于东北的特色饮品为更多人所知;11月初,珍珍官宣品牌代言人沈腾,和东北文化加强绑定,品牌特色更加凸显。

品牌声量提升驱动的增长体现在了珍珍在各业态的市场份额中,虽然珍珍在大卖场的市场份额明显高于其他业态,但在其余各业态也均有一定程度的增长。

但也正因为和东北文化的强绑定,珍珍虽然在东北地区实现了明显的增长且有着较高的市场份额,但在东北地区以外的地区依然有较大的空白。

另一方面,东北地区受到气候影响,以解渴、解暑为主要消费目的汽水品类整体并不旺盛,虽然珍珍在年节、佐餐等场景中有着较为明确的心智,但依然很难成为一款“四季饮品”。对于珍珍未来的进一步增长,跨过文化与区域的藩篱走向全国,也需要更加普适的定位和市场、产品策略。

无糖汽水

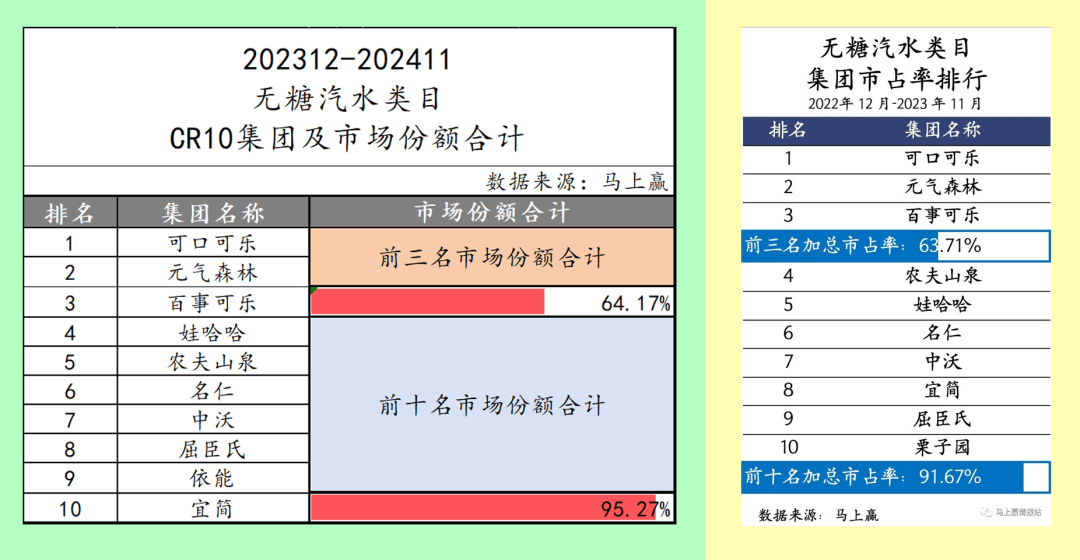

无糖汽水TOP10上榜集团则与有糖汽水有较大不同。与去年相比,TOP3集团格局稳定,按顺序分别为可口可乐、元气森林、百事可乐;依能新上榜,进入TOP10集团。与此同时,行业集中度亦有明显提升,CR10从91.67%上升至95.27%。

年度亮点:元气森林气泡水

增长的问题穿透到底是拉新的问题,如何拉新,如何提升拉新效率/扩大拉新规模,如何让品类“常换常新”。在这方面,“爆品制造机”元气森林,作为气泡水品类的创造者与引领者,在面对这一品类逐渐走向传统的问题时交出了亮眼的答案。

在无糖汽水品类中,元气森林依靠核心产品气泡水系列,已经连续两年稳居第二名,在两乐的夹击中站稳了脚跟。对于无糖汽水这样相对年轻并且更新较快的类目,想要站稳脚跟,创新能力必不可少。

在上周发布的2024年饮料新品TOP100榜单中,无糖汽水类型产品中共有9款sku上榜,包括6款气泡水产品和3款苏打水产品。其中,6款气泡水产品全部来自于元气森林,在产品创新方面,元气森林依然有着独到的理解与优势。

一方面,针对相对成熟、在消费者中已经有较高认可度的产品,如白桃味、可乐味气泡水,元气森林推出性价比更高的2L大规格产品,打入更多家庭与聚会场景。

另一方面,元气森林也在持续推出全新产品,为消费者提供更多元的价值。比如苹果威士忌味气泡水融入酒饮风味,带来跨界体验;盐系青梅味气泡水,则是融入了饮料中相对少见的“咸味”让口感变得更为独特。

图片元气森林

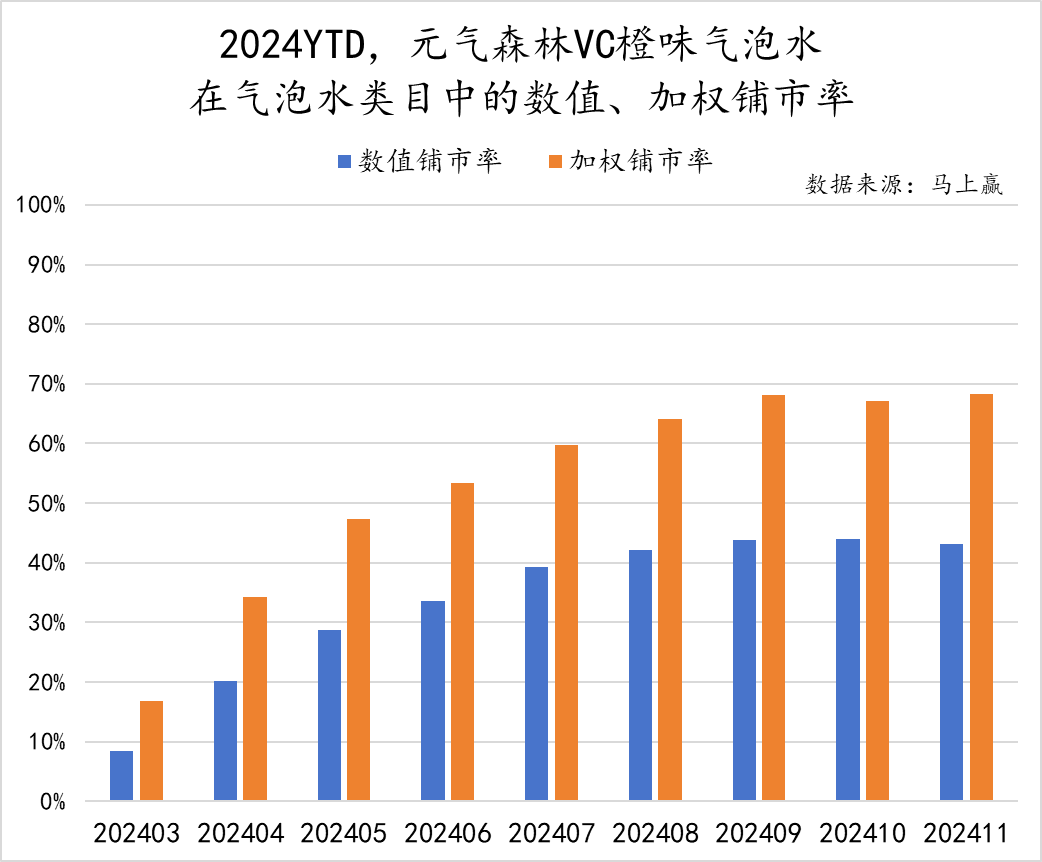

特别值得关注的是今年3月才刚刚上线的元气森林VC橙味气泡水,以广受欢迎的柑橘系风味为基础,添加维生素C,上市首月即实现销售额破千万,并在年度Top100新品SKU中名列第六。随后,元气森林趁热打铁,迅速推出了该口味的2L聚会装规格,并在8月上市后也进入了今年TOP100新品榜单,进展速度惊人。

深究其背后的“成功学原理”,优秀的产品力固然重要,但在渠道能力这一元气森林曾经的短板上的“进化”同样值得关注。

基于马上赢品牌CT中的数据,元气森林VC橙味气泡水的两个SKU,自今年三月陆续上市以来,数值铺市率、加权铺市率都呈现整体、快速的上升趋势。另一方面,加权铺市率的数值与增速均高于数值铺市率,也说明了该款产品的铺货质量之高,好的产品走向消费者,好的渠道能力不可或缺,这也是元气森林在渠道能力方面持续进化的明显体现。

03、即饮茶:有糖/无糖分化,新势力上桌

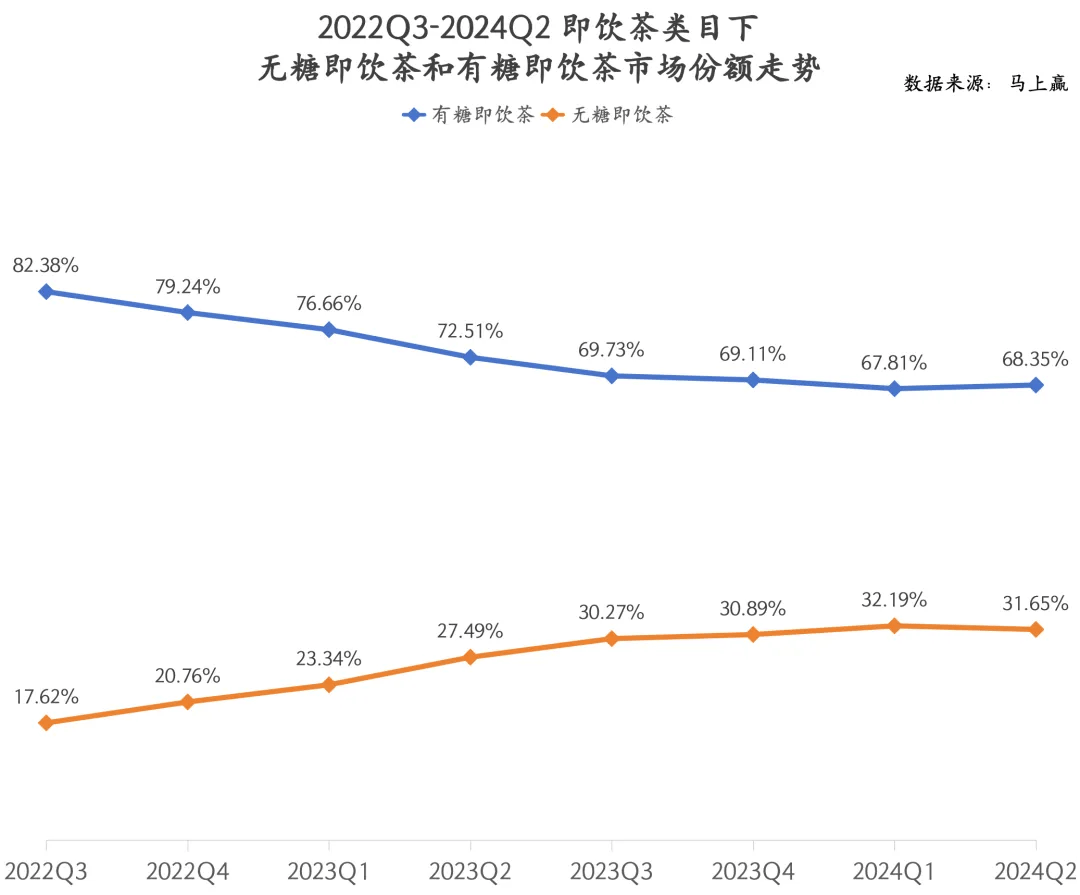

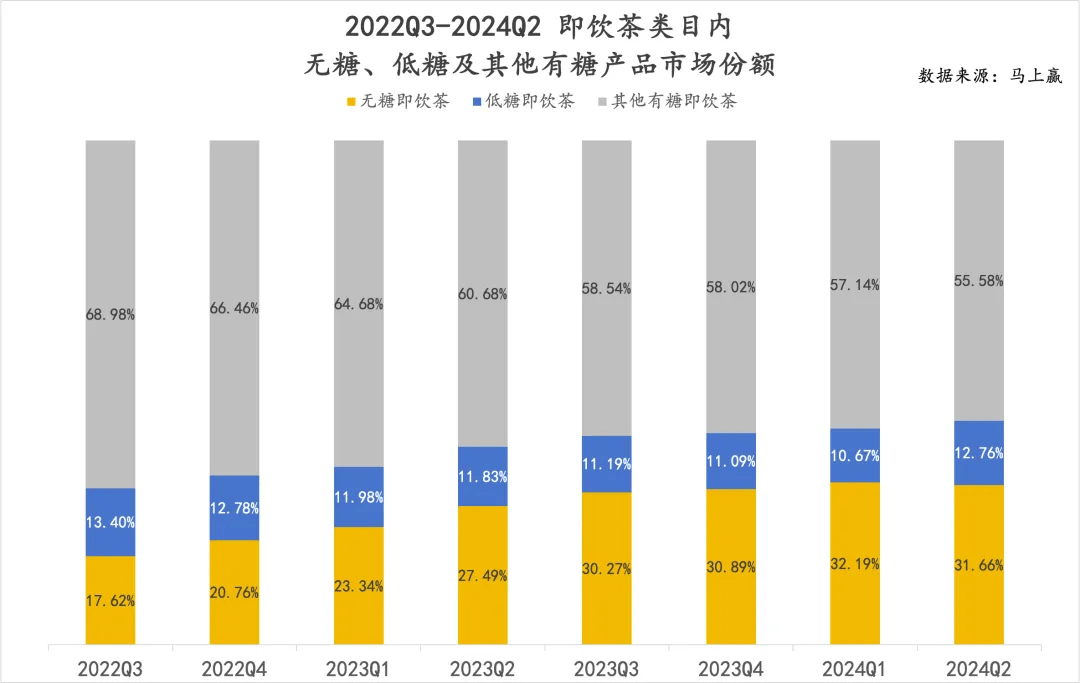

同样是健康潮流下的无糖化产品趋势,即饮茶类目的格局也在持续的发生变化。从2022Q3至2024Q2,无糖即饮茶市场份额明显上升,从17.62%上升至31.65%。与之相对应的则是有糖即饮茶市场份额明显下降,从82.38%下滑至68.35%。此消彼长之间,无糖即饮茶和有糖即饮茶之间的差距明显缩小。

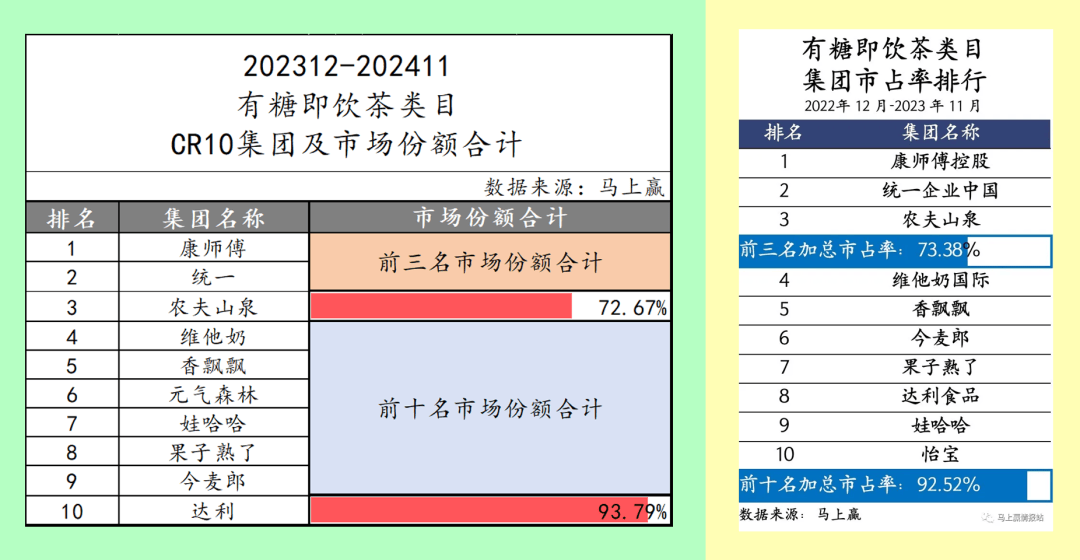

有糖即饮茶

在有糖即饮茶内部,TOP3集团排名稳固,但集中度有所下降,CR3从2023年的73.38%下滑至2024年的72.67%,相比来说,排名4~10名的集团则有较大变动:元气森林初次上榜且直接位列第6名,娃哈哈进步也非常明显,今麦郎、果子熟了、怡宝等则在排名上有较明显的下滑。

另一个变化是,虽然CR3有所下降,但CR10却有所提高,新势力们依然在向巨头们发起不断地挑战。

年度亮点:元气森林冰茶

消费者对糖摄入量的进一步理性思考,不仅带来了从“有糖”到“无糖”的转变,也让更多消费者开始选择其中的“折中地带”--“低糖”,基于马上赢品牌CT中的数据,2024Q2低糖即饮茶市场份额已经超过了2023年全年各季度水平,达到了12.76%。

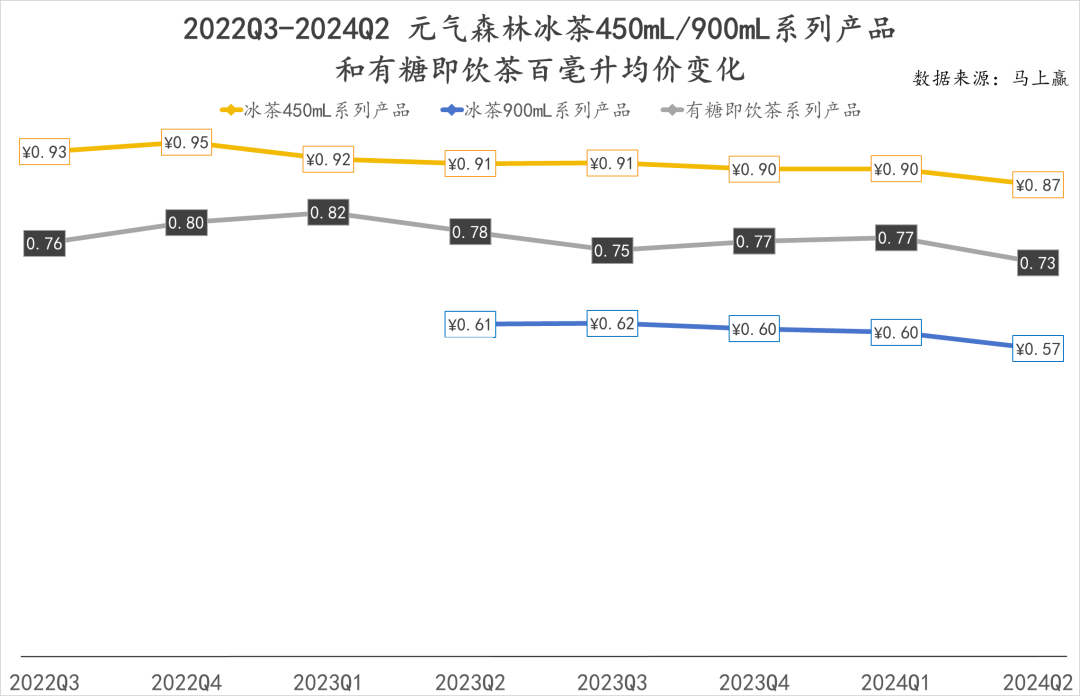

这也与元气森林在有糖即饮茶赛道中主推的产品概念“减糖”“低糖”不谋而合。凭借聚焦“减糖”概念的元气森林冰茶系列产品在今年首度上榜,且排名第六,在有糖即饮茶中占有了一席之地。

元气森林冰茶以“减糖”形成与市场上其他有糖即饮茶产品的差异化定位,既符合健康消费趋势,减少对糖分摄入敏感的消费者们的顾虑;又通过冰爆柠檬、葡萄柚绿茶、白桃茉莉这样经过市场考验的口味组合,并采用元气森林自有工厂的-196°液氮技术,提升产品口味和品质,削弱了“减糖”对口味的影响,让消费者轻松在健康与好喝之间实现“都要”。

图片元气森林天猫旗舰店

与此同时,升级后的产品拥有了当今消费者最为关注的、更好的性价比优势。2023年,元气森林冰茶将主推款容量从450ml升级到900ml:一方面,大包装让消费者喝得更尽兴,面对900ml上市之后马上到来的炎热夏季,900ml大包装让消费者对冰茶的“畅爽”有更直接的感受;另一方面,相比之前的450ml规格产品,900ml包装的冰茶每百毫升均价有了显著的降低,其性价比优势甚至已经强于类目的平均水平,进入了类目“优等生”的行列。

减糖、低糖带来的健康,好喝,大瓶,高性价比,冰茶本身在消费者越来越注重健康和“质价比”的当下就已经占领了先机。

在有糖即饮茶类目今年呈现出较为明显的大包装化趋势的背景下,冰茶的增长或许指出了一条可能的方向——减糖,减轻负担,让消费者更没有后顾之忧地畅饮的同时,让消费者拥有更高性价比的产品,在健康负担与经济负担两者上都给出更好的选择,其快速的市场份额增长自然也就成为了类目发展中的方向与顺理成章的体现。

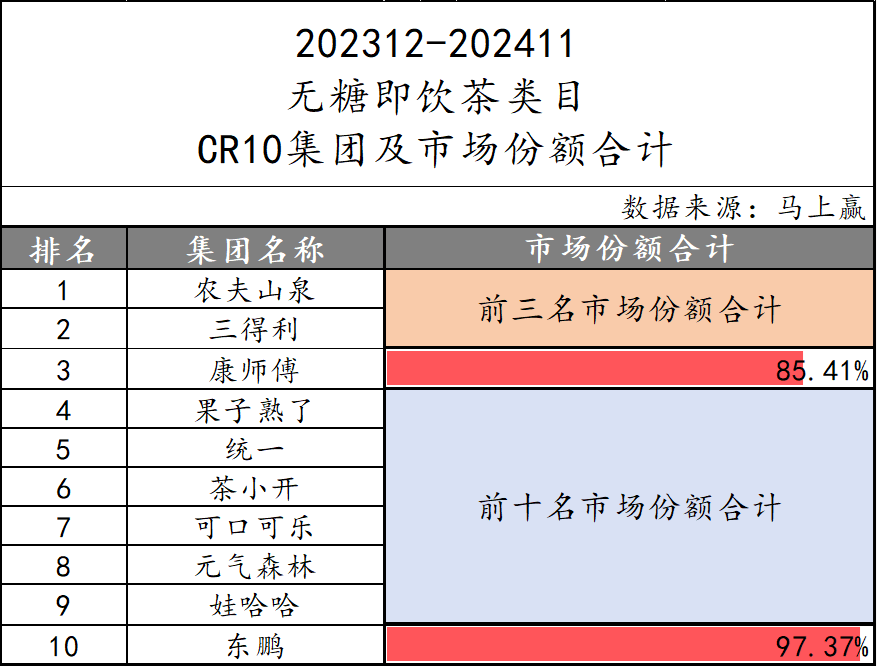

无糖即饮茶

无糖即饮茶TOP10集团名单则发生了较大的变化:果子熟了、茶小开虽然还是饮料界的“新人”,但作为“挑战者”,在排名上都有了明显的提升;统一的“春佛绿茶”在今年增长迅猛,帮助统一进一步提高了排名;而东鹏,从专注能量饮料到多元产品矩阵的策略在无糖茶类目已经初见成效,东鹏的无糖茶系列“鹏友上茶”已然榜上有名。

在今年受到如此多关注的无糖茶类目,一番混战后行业集中度却并没有发生明显的变化,虽然名单和排序都有变动,但CR3和CR10仅有略微下降。

整体而言,头部企业的排名相对稳定;但是排名靠后的企业,由于类目份额绝对值并不很大,或许还不能算是站稳了脚跟。无糖茶类目在短短的一年中就已经从产品创新的竞争进入激烈的渠道和价格竞争,崛起的新势力能在牌桌上呆多久,或许还有待观察。

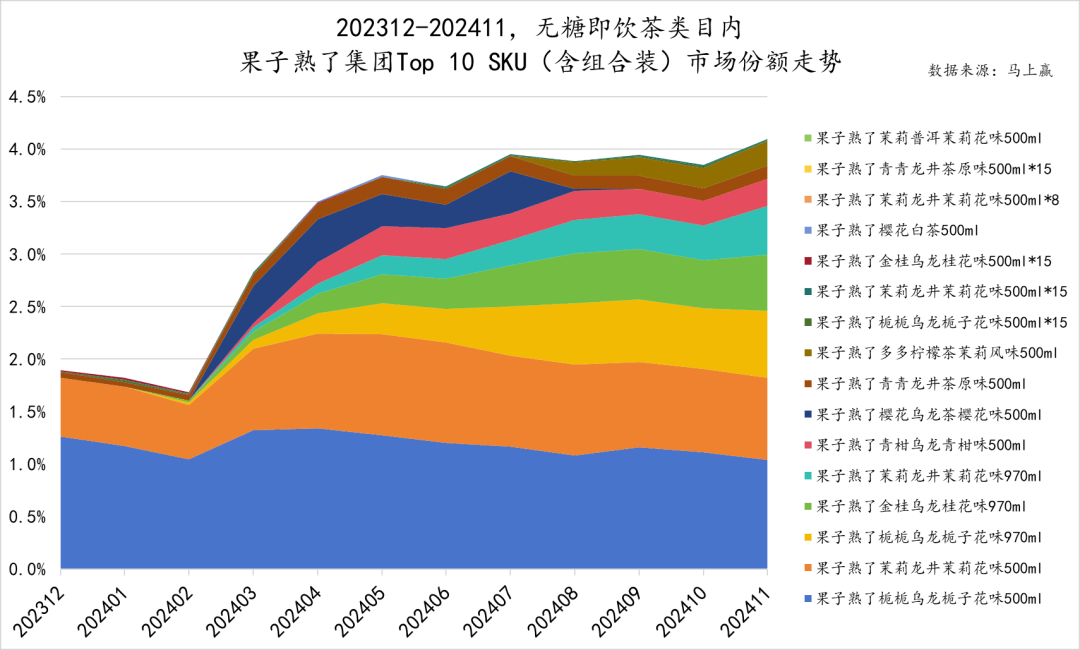

年度亮点:果子熟了

在今年的无糖茶热战中,最璀璨的新星,毫无疑问是果子熟了,其表现也可圈可点:作为年轻品牌,表现突出,增长迅速。

了解果子熟了快速成长的原因,多口味、多规格的快速发力与组合装产品的快速推出必不可少,也从侧面证明了这家年轻公司强悍的执行力。

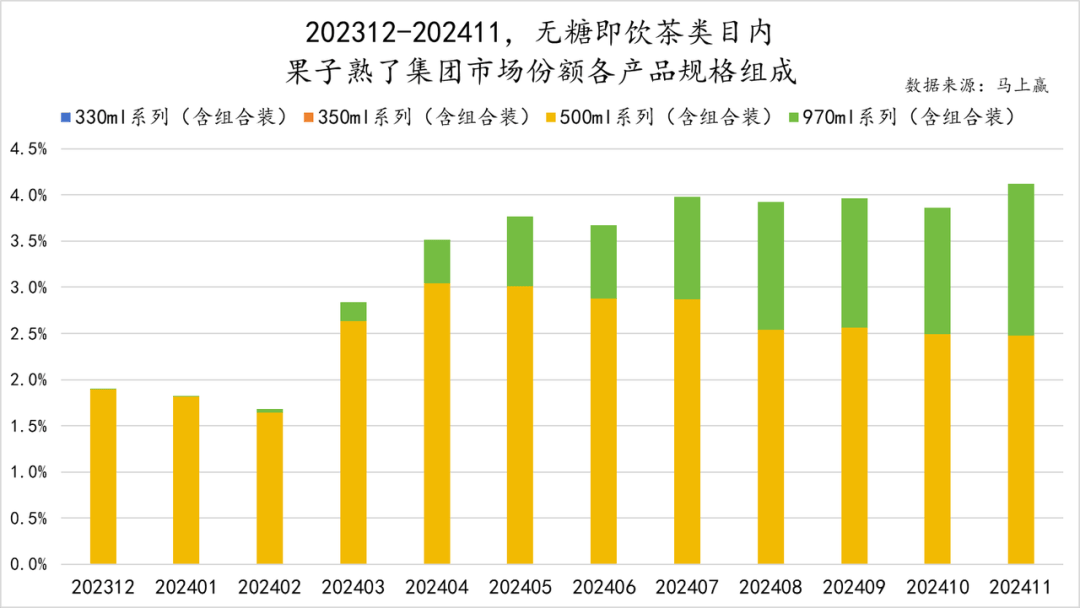

可以看到,果子熟了在无糖即饮茶类目里的市场份额在这一年间从不到2%攀升至超过4%,实现了翻倍增长;并且,从主要依靠栀栀乌龙500ml和茉莉龙井500ml,到多口味、多规格、组合装/非组合装的齐头并进,果子熟了在无糖即饮茶赛道的多元化布局已见成效。

虽然是年轻品牌,但作为较早入局无糖即饮茶赛道的集团,果子熟了在年初就已经开始布局更高性价比的大规格包装无糖即饮茶产品:从今年一月开始,果子熟了在500ml规格和970ml规格之间就实行了较为明显的差异化定价,970ml规格产品的每百毫升均价显著低于500ml规格的产品,差价甚至达到了约30%,较早开始为无糖即饮茶的“价格内卷”进行布局。

这样的价格策略对销售的影响也十分显著,可以看到,从二月开始,果子熟了970ml的大包装产品增长就十分明确,并且随着夏季饮料消费旺季的到来,970ml规格产品占果子熟了整体销售的份额不断提升;即便旺季过去,份额也依旧稳固。

作为快速成长的新兴品牌,渠道侧的优秀策略与执行力必不可少,从果子熟了在无糖茶类目中的数值铺市率、加权铺市率来看,全年各月基本有着较为稳定的上涨。另一方面,作为新兴品牌,其铺市率也还有较大的成长空间,这也意味着,依赖铺市率的增加进一步获得销售额的增长对果子熟了未来一段时间的发展依然有效,也保证了品牌未来的成长空间。

04、亚洲传统饮料:植物饮料引领增长

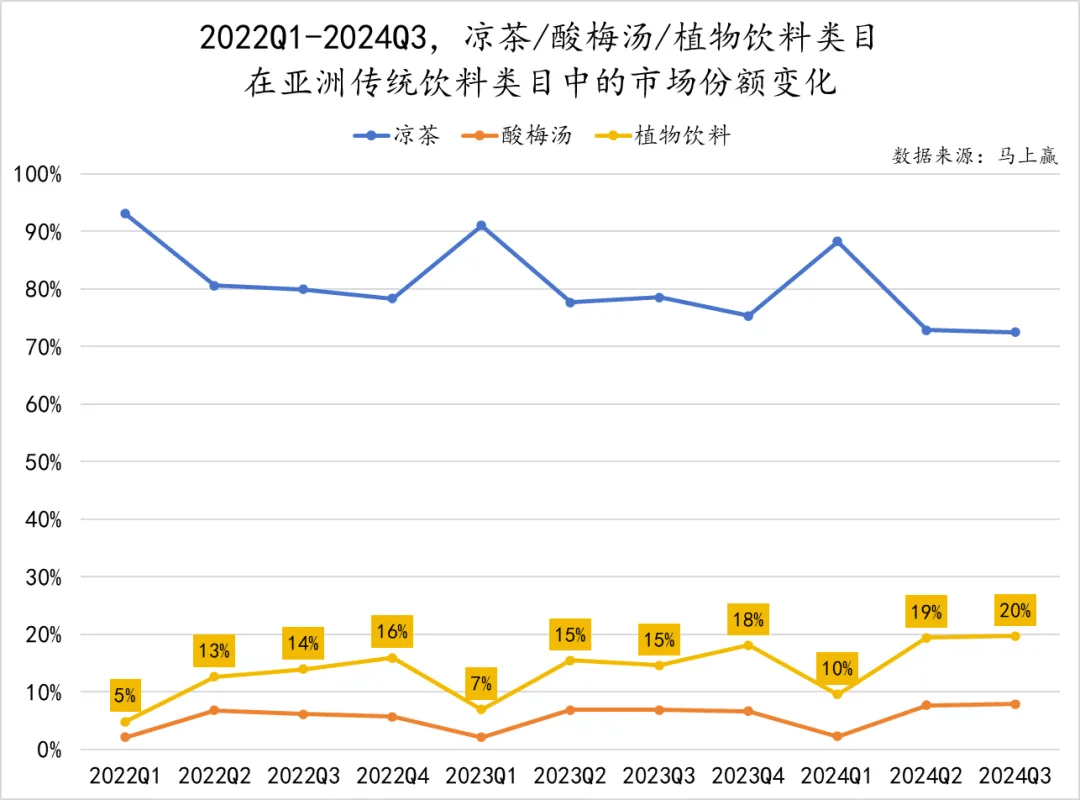

亚洲传统饮料类目主要包括凉茶、酸梅汤、植物饮料三个子类目。亚洲传统饮料作为一个相当传统的类目,在今年迎来了“中式养生水”的春风,从而也回到了类目整体增长的车道当中。

但从另一个角度讲,植物饮料的增长更多来自于消费者对于健康概念的推崇,其“健康、养生”的产品内核与类目中其他的凉茶、酸梅汤类型产品却有着相当不同的方向,虽然目前凉茶类产品依然占据着类目中绝大多数的市场份额,但随着健康概念的持续升级,未来类目的格局可能还将进一步发生变化。

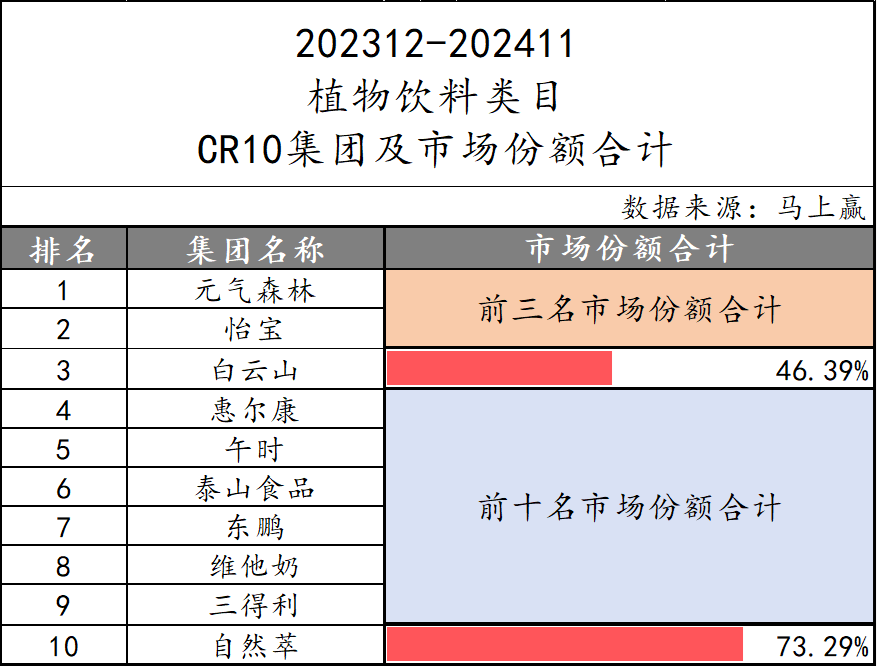

与去年相比,TOP3集团依旧很稳定,按顺序分别为白云山(王老吉)、加多宝、达利,但CR3却有明显下降,从去年的87%下降到今年的79%,或许意味着类目中的头、腰部集团市场份额分布与类目结构正在发生着快速的变化。

相比来说,CR10的变化远小于CR3,也可以看出,类目中的市场份额在从Top3集团向着4~10名集团转换的过程中。从排名上看,怡宝、元气森林排名显著提升,都与今年大火的植物饮料类目密切相关,以酸梅汤为核心产品的信远斋滑出CR10序列,也在佐证类目内的产品结构正在发生着变化。

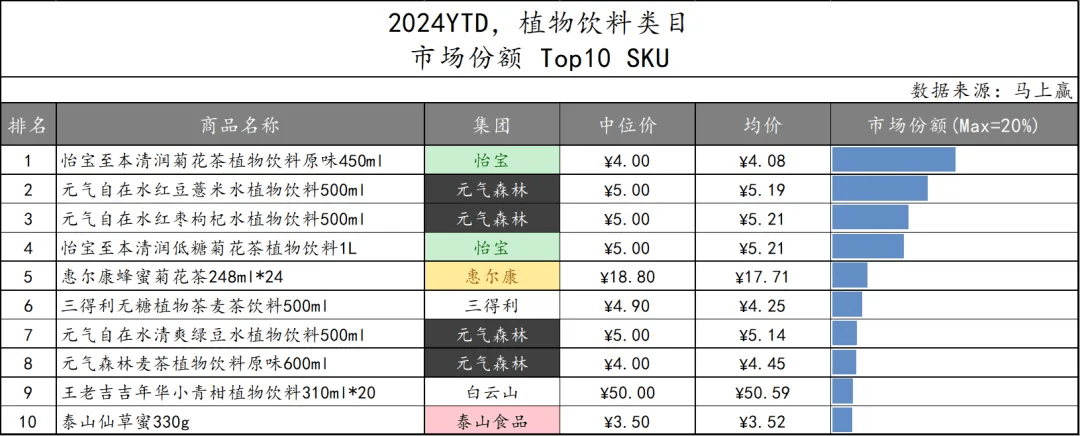

植物饮料

植物饮料类目今年增长明显,增速达到了32%,在各类目中排名第一,表现不俗的根源,来自于年轻人对于健康、养生的重视。作为并不新但突然进入发展快车道的类目,植物饮料CR3为46.39%,CR10为73.29%,集中度不高,这也意味不论是在榜的品牌,还是可能尚且不在CR10以内的品牌,都还有机会和份额可以进一步整合。

对排名在头部的元气森林、怡宝、白云山(王老吉)来说,挑战来自于如何基于已经有的先发优势快速收拢类目市场份额;对更多品牌来说,则是基于自己的主推产品抢占更多的空间。

在榜企业的产品目前也是多种多样,怡宝的菊花茶系列、元气的红豆薏米、红枣枸杞系列、以及午时、食为天的金银花系列、泰山食品的仙草蜜系列、三得利的麦茶系列等等,百花齐放的产品也均有很大的机会和成长空间。

观察植物饮料类目市场份额排名前十的产品,可以进一步发现类目未来可能的两个发展方向:

从集团的维度而言,元气森林共有四款产品上榜,并且都是非组合装,在植物饮料类目表现突出,未来在规格的变化与组合的变化上有着很大的增长空间;怡宝则是以菊花茶单一口味的双规格产品占领了第一名和第四名,但从产品类型上看较为单一; 从产品的维度而言,植物饮料产品大致可分为两个类型:一类是以菊花茶、麦茶为代表,更接近“茶”概念的植物茶饮料;另一类则是以元气自在水为代表的“中式养生水”,主要使用了以红豆、薏米、枸杞等基于药食同源概念的原料,从中式养生概念的走红出发来看,虽然植物茶饮在日韩市场有较大的市场,但未来增长空间上看,药食同源带来的多种原料复配可能依然是类目的主要增长方向;如果说接近“茶”概念的植物茶饮料是承接了无糖茶的热度,那么基于药食同源理念的“中式养生水”则有可能开辟植物饮料新的发展纪元。

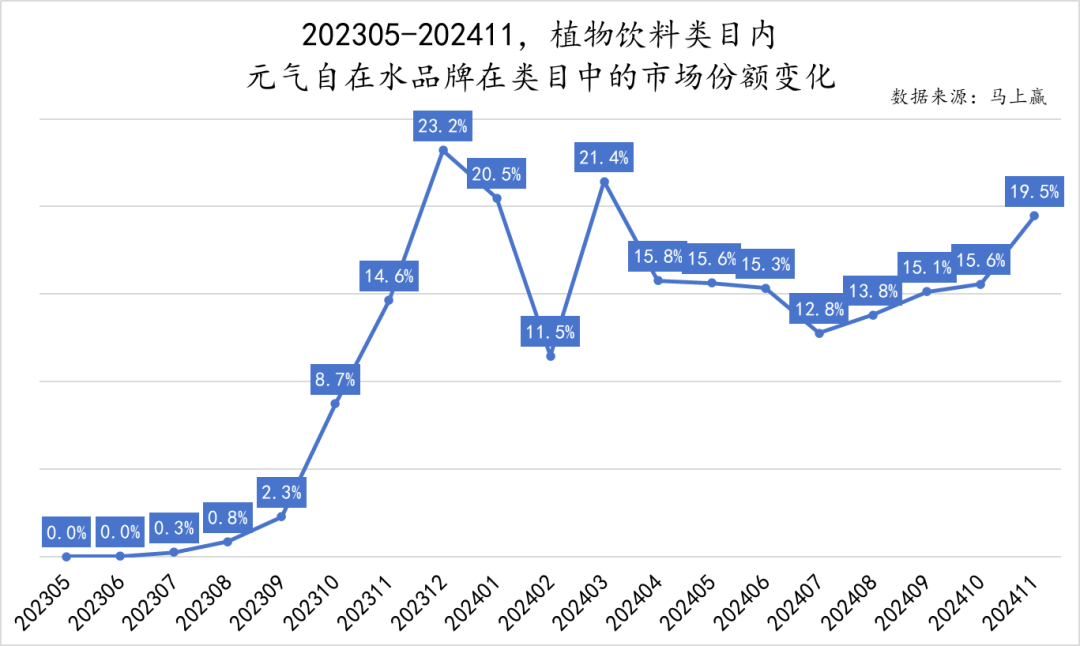

年度亮点:元气森林自在水

谈及今年最热门的植物饮料类目的爆发式增长,绕不开的品牌与产品就是元气森林的自在水系列产品。

这一波植物饮料的增长绕不开元气自在水的推动——从数据上看,上市初期,元气自在水就以在当时令人耳目一新的产品实现了指数增长,快速占领了植物饮料超过20%的市场份额,带动了整个类目的发展;今年,即便受到了来自众多雷同产品的压力,在大厂、小厂纷纷入场且植物饮料整体类目快速增长的前提下,依旧逐渐稳住了市场份额,确立了自身的优势。

植物饮料并不是一个新的类目,但是元气自在水从一开始就将产品理念定位于“回归传统食补”,与以往的植物饮料形成了差异化,迎合了现代人快节奏生活中对便捷养生的需求,给了年轻消费者一个喝植物饮料的新理由。

图源:元气森林

在产品研发的过程中,基于“药食同源”的理念,元气自在水巧妙地将红豆、薏米等传统食材融入现代饮品之中,对原料精挑细选,同时采用传统的熬煮工艺,简化配料表,使得元气自在水在口感上既清爽又不失传统风味;产品包装的设计也别具一格,以“煮”为核心元素,传递出大口饮用、无负担的理念,与产品的健康定位相得益彰。

从最早的无糖汽水赛道孵化气泡水产品,到在运动饮料赛道中挖掘出电解质水,元气森林常常能在一些“平淡”的类目中重新定义新的增长机会,如今的元气自在水亦如是,这也是元气森林“好产品”逻辑最好的诠释与奖励。

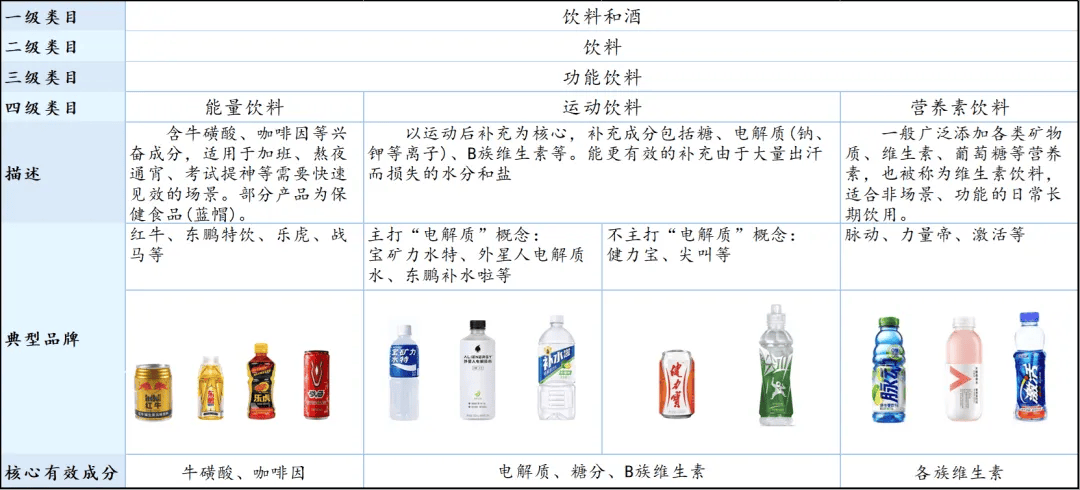

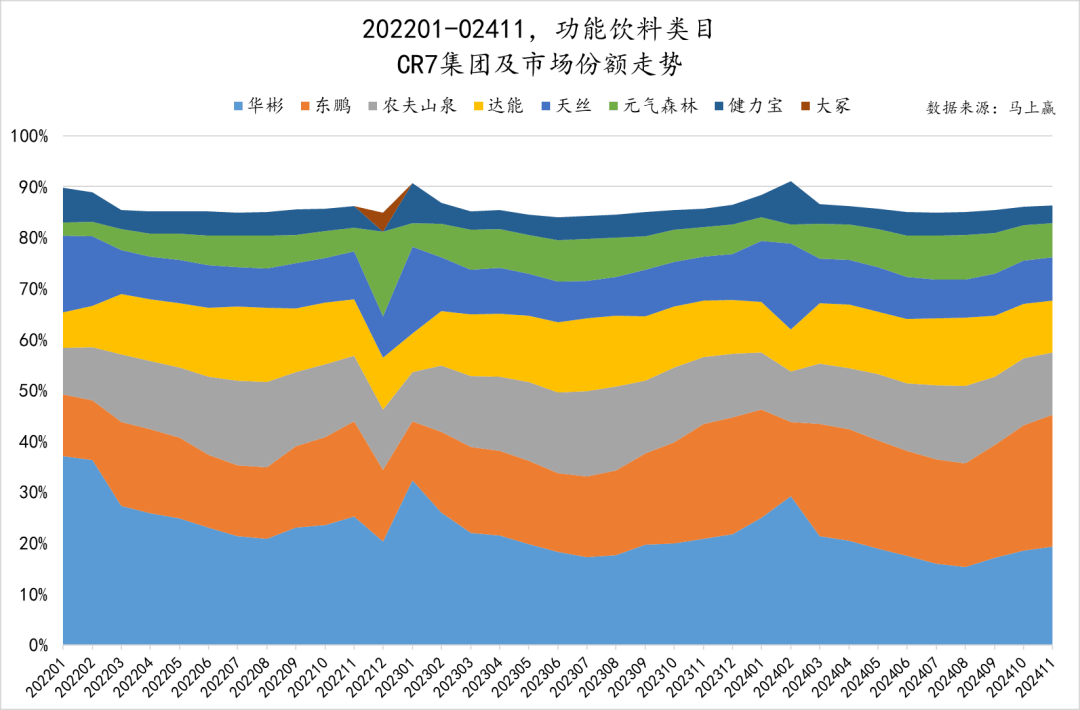

05、功能饮料:电解质水持续牵引增长

制图:马上赢

功能饮料包括能量饮料、运动饮料、营养素饮料。其中,能量饮料发展相对成熟,市场份额最大;运动饮料则在近年表现突出,增长较为迅速。在运动饮料中,又尤其以电解质概念的产品增长最为显著,推动了电解质类型产品整体的增长。

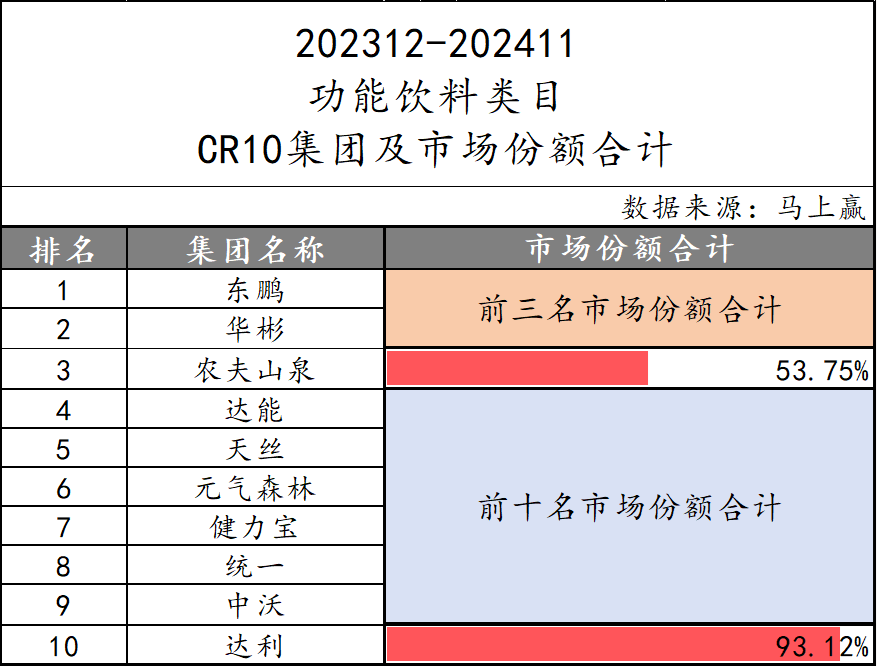

在功能饮料赛道中,CR3为53.75%,行业集中度并不算高,东鹏、华彬、农夫山泉分别名列前三。与此同时,我们还可以发现在TOP10集团中,虽然同为功能饮料,但是各个集团重点发力的子类目并不相同。在前几名中,东鹏、华彬、天丝都是以能量饮料为核心的集团,农夫山泉、达能则更偏向营养素饮料,元气森林、健力宝则更加倾向于运动饮料及其中的电解质水。

另一个值得关注的点是,虽然CR3仅为53%,但CR10却高达93%,并不比其他饮料大类低,这也意味着4~10名同样占有着相当的市场份额,且在未来有着更多的可能性。

聚焦CR7集团的市场份额变化,可以看到TOP3集团的地位较为稳固,其中东鹏的市场份额明显持续扩张,在2024年下半年份额已经超越了华彬;元气森林的外星人电解质水系列产品除了在2022年底外,近两年则是在夏季表现较为突出,整体份额也始终呈现上升趋势。

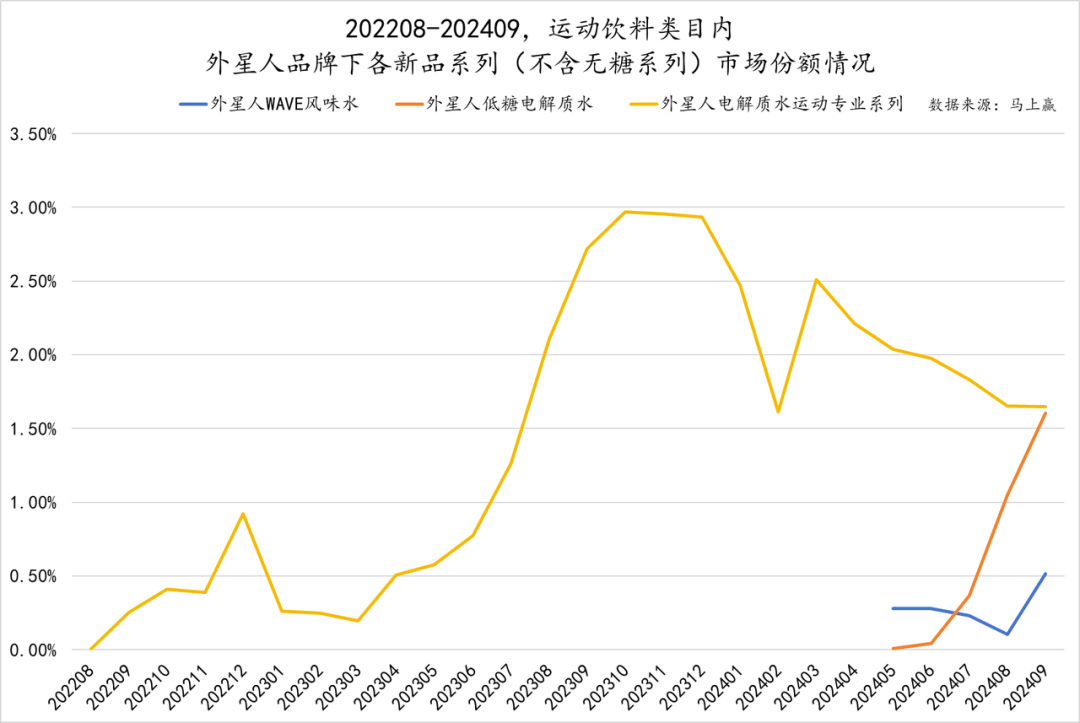

年度亮点:外星人电解质水

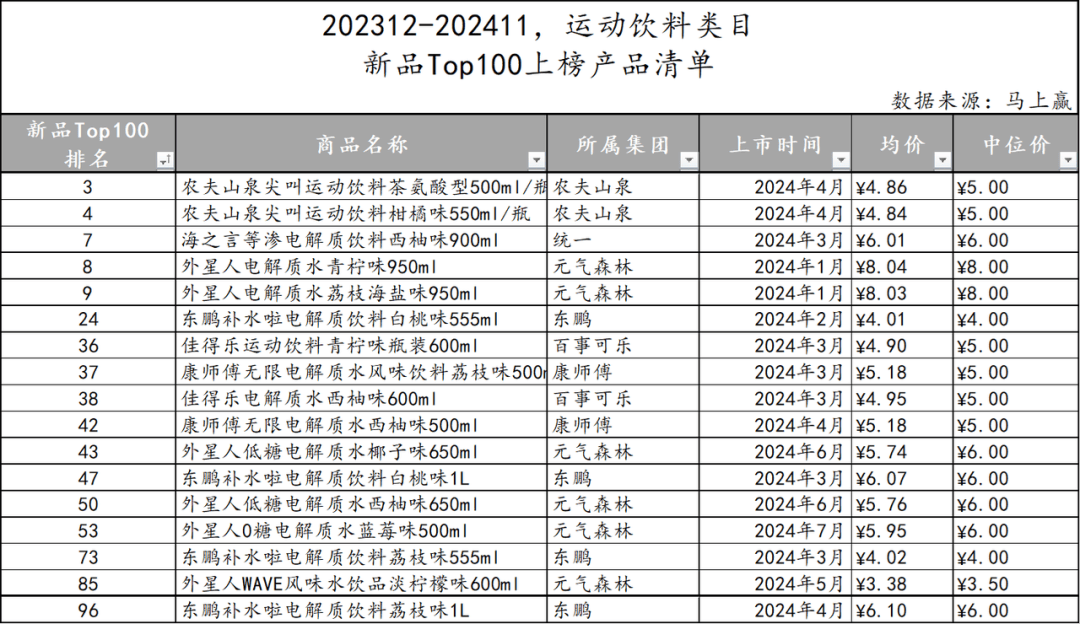

2024年,运动饮料刮起了一阵“电解质风”:上周我们统计了2024年TOP100饮料新品,在17款上榜的运动饮料中,有13款主打了电解质的概念,电解质类型产品在运动饮料中的热度由此可见一斑。

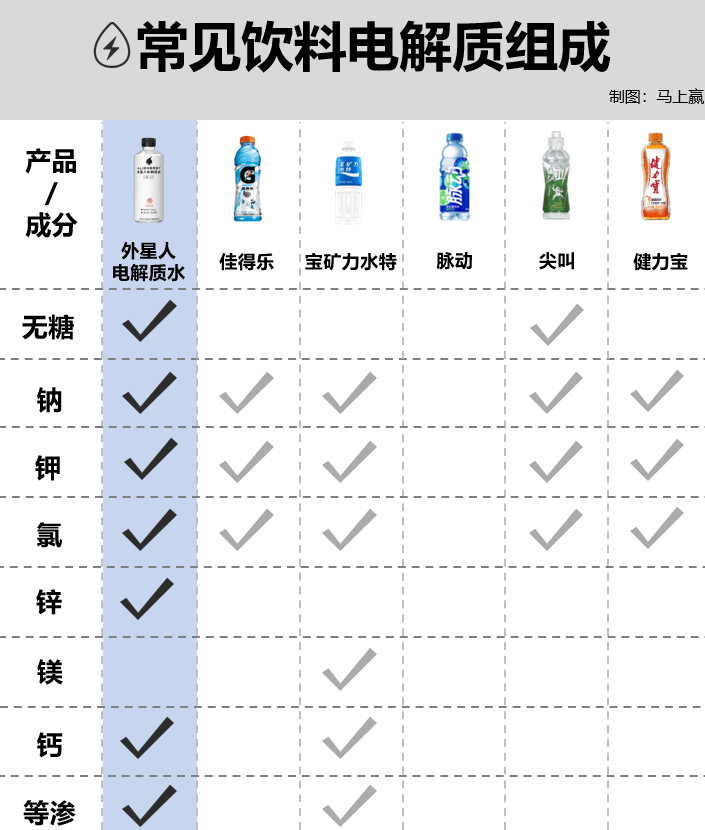

事实上,并不是含有电解质,或者名字里面有电解质的产品,就能算得上真真正正的电解质水。《消费者报道》曾经测评了市面上热门的多款电解质饮料,包括外星人、宝矿力水特、佳得乐、尖叫和健力宝,同时与常见的运动品牌脉动进行了对比,展示了产品之间的差异。

其中,外星人在所含电解质种类最多的同时,还能够提供无糖/低糖等多种版本供消费者选择,高效补充电解质的同时降低了负担,除了运动充能的场景,也适配更多日常饮用场景。

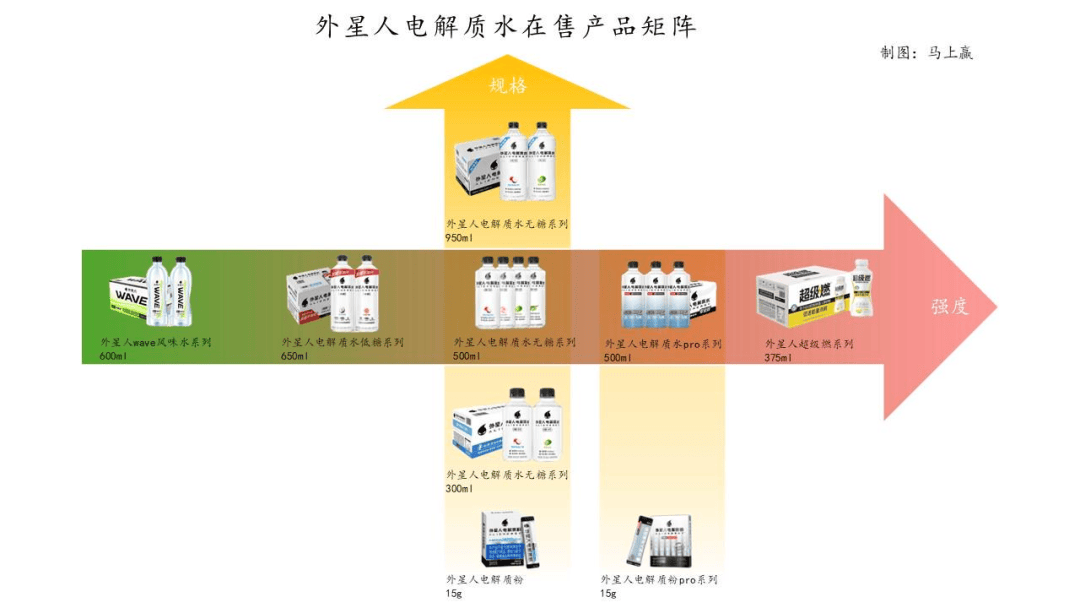

与此同时,外星人电解质水还构建了完善的产品矩阵,围绕功效性的强弱、规格的大小两个维度进行延展,满足不同消费者在不同场景下的需求。在多款产品、多种规格组成的产品矩阵的背景下,除了更早期上市的外星人电解质水无糖系列产品依然处于领先地位外,多款今年新推出的产品也在快速的成长,为满足更多消费者的补水需求提供产品助力。

相较于无糖系列,外星人电解质水运动专业系列推出时间更早一些,经历过新品上市所必经的成长期之后,其市场份额时至今日已经稳定在2%左右,销售旺季时其市占率更是直逼3%。而wave风味水系列、低糖系列由于推出时间尚短,仍处在起步阶段,其中,低糖系列所占份额更是从面市至今不断攀升,2024年9月的市场份额已经达到了1.5%左右。

外星人电解质水围绕电解质与功效构建的产品矩阵,让其持续位于电解质水类产品的领先地位。基于马上赢品牌CT中的数据,外星人在2023年1月-2024年9月时间段内均为市场份额第一的集团。

06、即饮果汁:产品升级持续推进,椰子水表现突出

即饮果汁占饮料市场份额约为12%,在今年实现了约4%的增长,在大类目中增长较为可观。在今年,即饮果汁中的椰子水,也算是在年初当了一把“网红”,但在推动份额增长的同时,也难以避免地陷入了同质化竞争与内卷的“致命螺旋”。

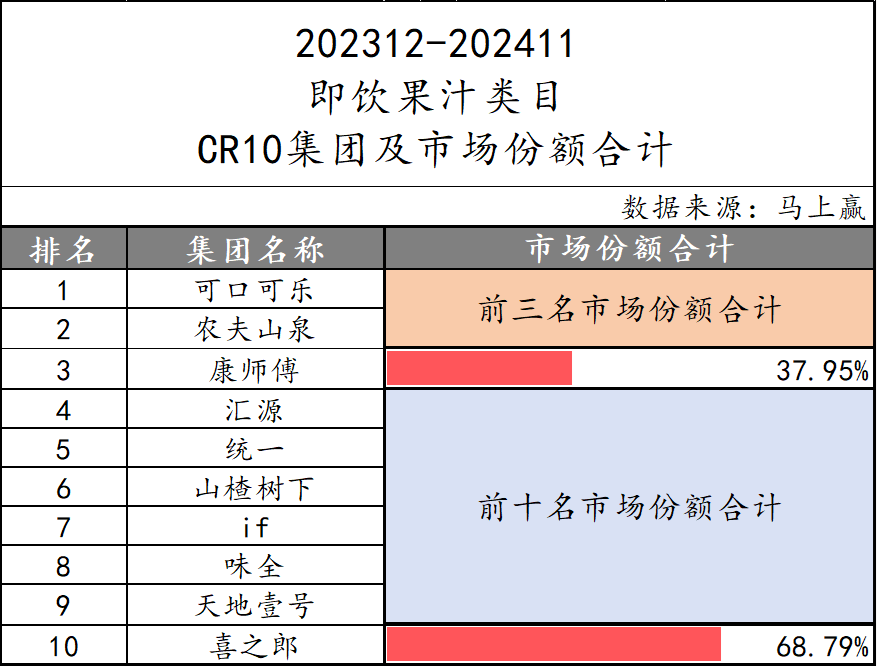

即饮果汁类目的CR3仅为37.95%,CR10也才仅为68.79%,市场相当分散,这或许与低浓度果汁的生产门槛并不高有关,也与冷藏/非冷藏,以及诸多水果口味与上游供应链的分散有很强的相关性。

从TOP10集团的角度看,TOP3头部集团均为多类目的综合性饮料集团,4~10名则既有生产多种类果汁的集团,也有如山楂树下、if等聚焦山楂、椰子等单一果汁种类的集团。

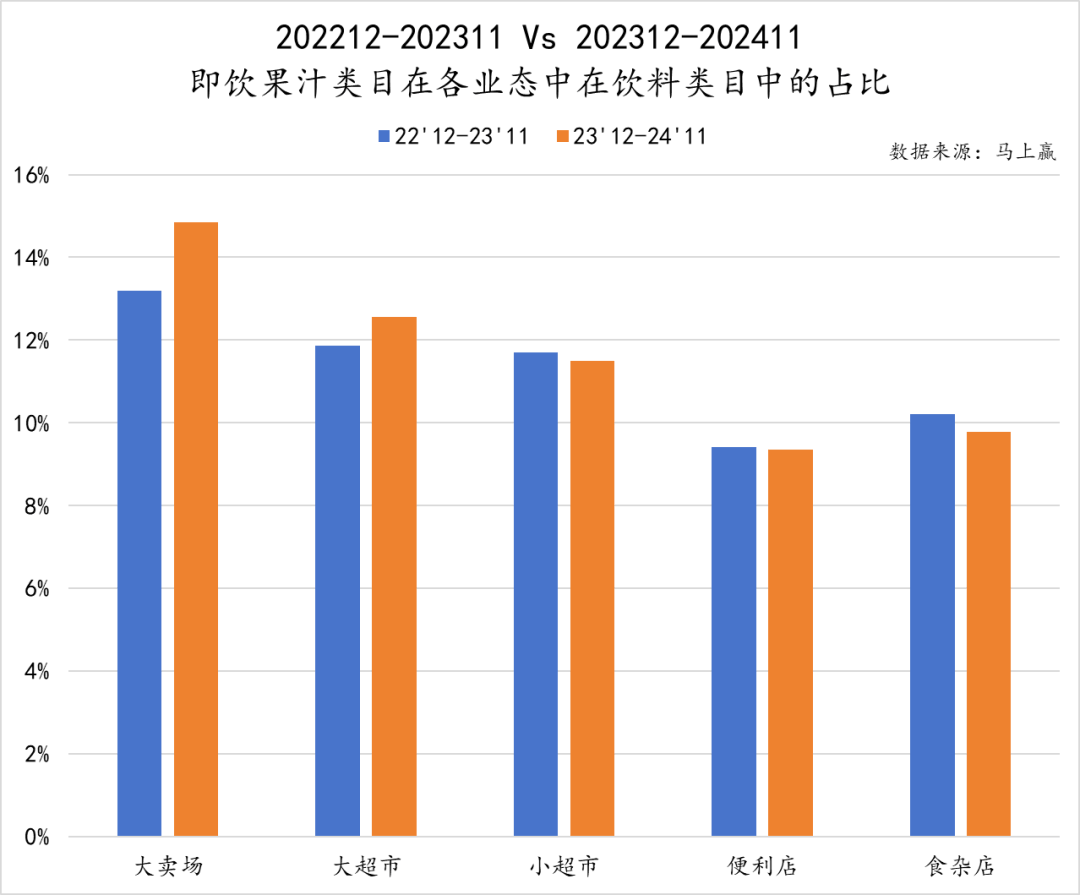

集中度低、参与者众多是即饮果汁类目的特点之一,但在2023、2024年,即饮果汁类目也在业态偏好、城市等级偏好上发生了一些变化。

分业态看,即饮果汁在大卖场、大超市等大业态中都有较为明显的增长;在小超市、便利店、食杂店等小业态中则呈现出下滑。这或许是因为即饮果汁作为基本上做不难喝、口味上老少咸宜的饮料类目,在非即时饮用、家庭消费为主、性价比更高的大业态更具优势。

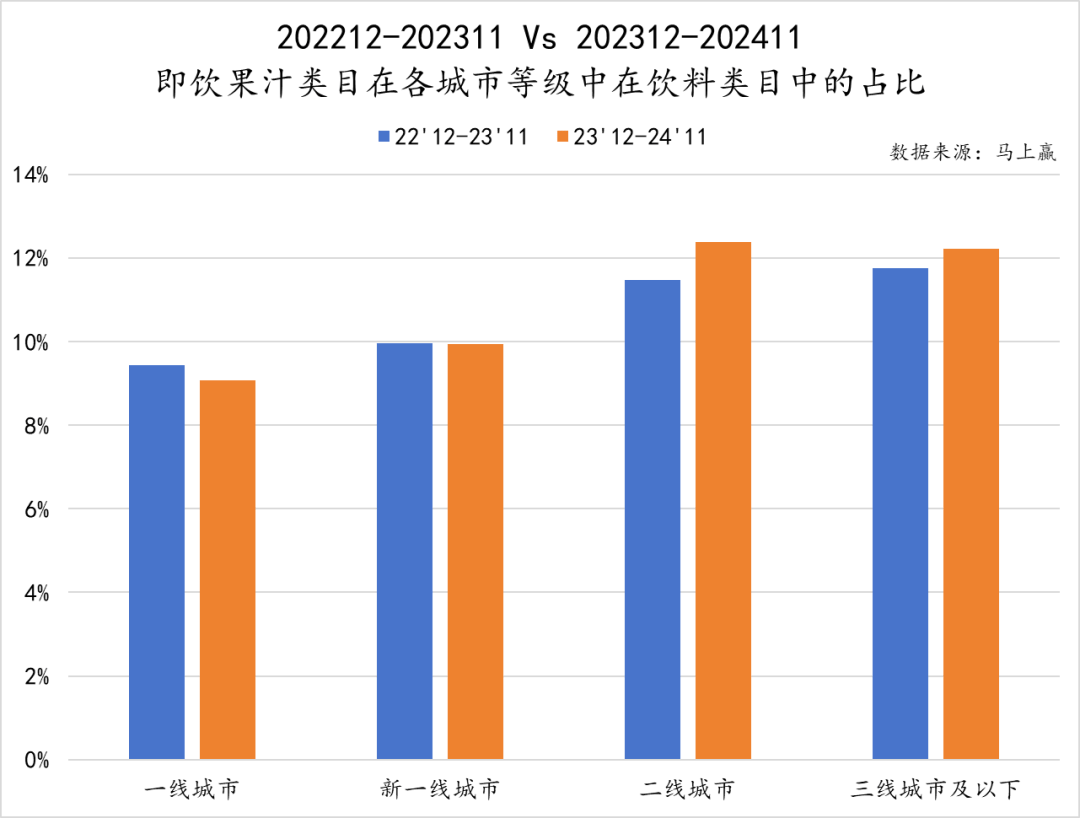

从城市等级的维度分析即饮果汁市场的变化,可以看到在一线及新一线城市,即饮果汁占饮料市场的份额有所下降。这或许是因为在一线及新一线城市消费者的健康观念相对领先,对即饮果汁中的糖更为敏感,对于“游离糖”等更加专业的概念有所了解,已经意识到即饮果汁并不会因为果汁浓度的提升而变得“健康”。同时,在高线城市更容易购买到来自各地的新鲜水果、路边常见以鲜果为原料的茶饮门店,这些因素都进一步压缩了即饮果汁的成长空间。

而在二线城市、三线城市及以下,即饮果汁的份额则有所提升。这或许是由于相比于以前配料表更加复杂的低浓度果汁,添加真实果肉、果汁含量更高、NFC等产品升级概念依旧具有一定的吸引力;同时一些相对难以购买的小众水果也可以通过果汁让消费者领略其风味,满足消费者的好奇心。

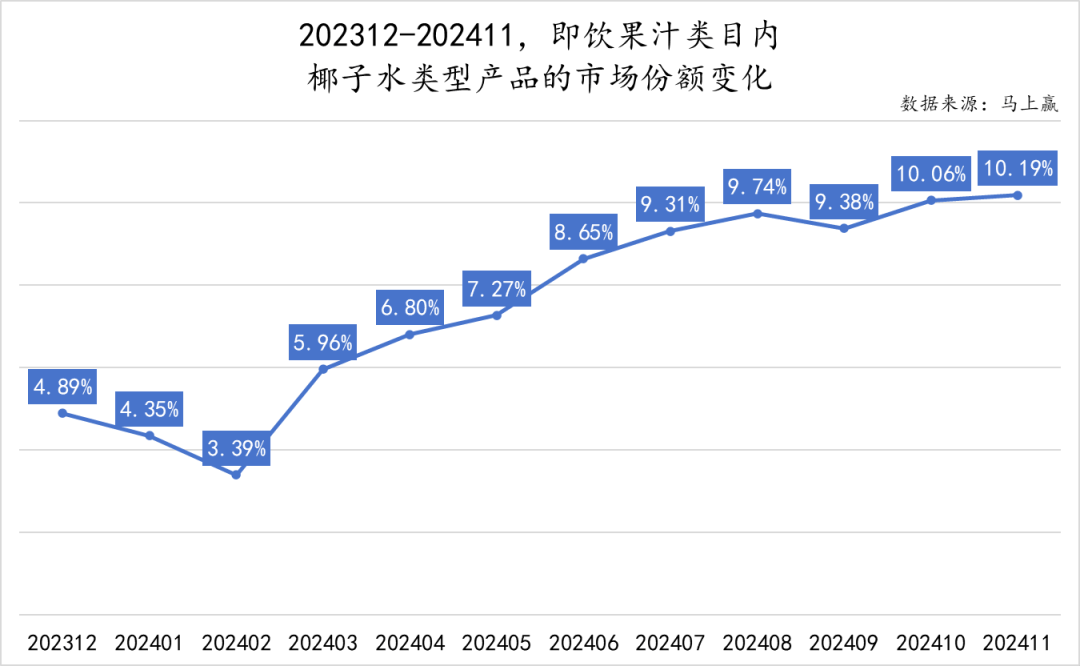

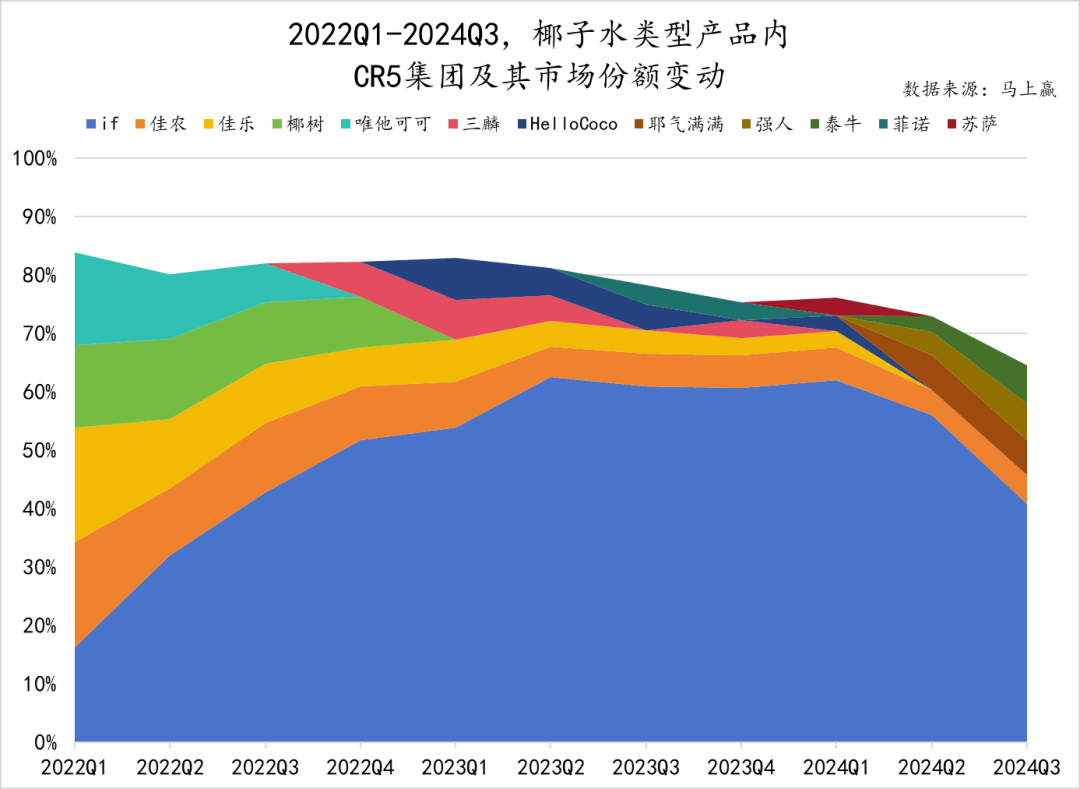

年度亮点:椰子水品类&if集团

即饮果汁类目中,今年最当红的概念应该就是“椰子水”。与传统意义上的椰奶、椰汁不同,椰子水基本是100%纯椰子汁,走红同样得益于健康概念,“天然电解质”“超模必备”等概念都为类型产品增色不少。

基于马上赢品牌CT中的数据也可以看到,在即饮果汁类目内,椰子水类型产品在今年取得了较为明显的增长,市场份额从年初的不到5%增长到如今的超过10%,其在类目内的市场份额已经翻倍。

观察椰子水类型产品TOP5集团的变化,if长居第一且增长迅猛,椰树、维他可可等品牌都曾经榜上有名,但如今类目的快速增长却没能让他们守住自己的市场份额,已经在掉队的边缘。特别是今年,竞争格局变化较大,多个新品牌上榜,但CR5却从约85%下滑至约75%,快速增长的椰子水类目迎来了许多新玩家,对老玩家造成了一定的冲击。快速加入的新玩家们在产品概念、成分、还原方式等产品属性上大力做文章,也加剧了行业的内卷。

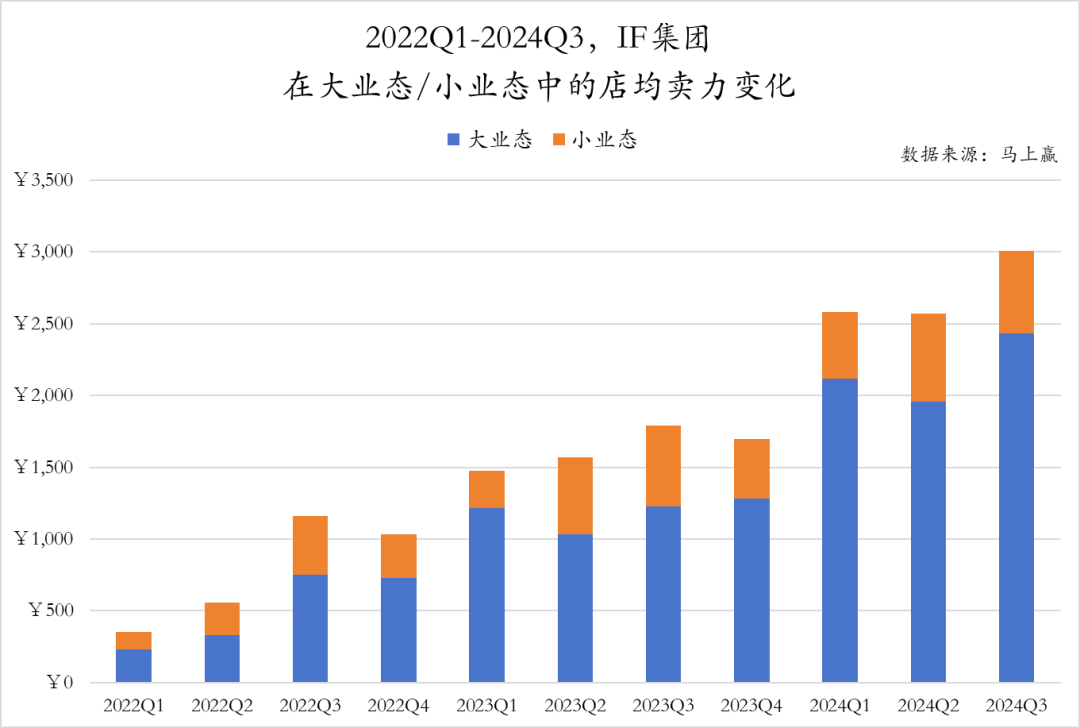

作为椰子水类型产品内绝对的TOP1集团,if的店均卖力在过去两年中有了明显的增长,并且在近一年中,大业态店均卖力的增长幅度要明显高于小业态,说明椰子水除了在小业态的家外即饮场景中被消费者广泛接纳,在大业态的周期性采购、囤货性采购及家内消费场景中也在逐渐进入消费者的购物清单当中。

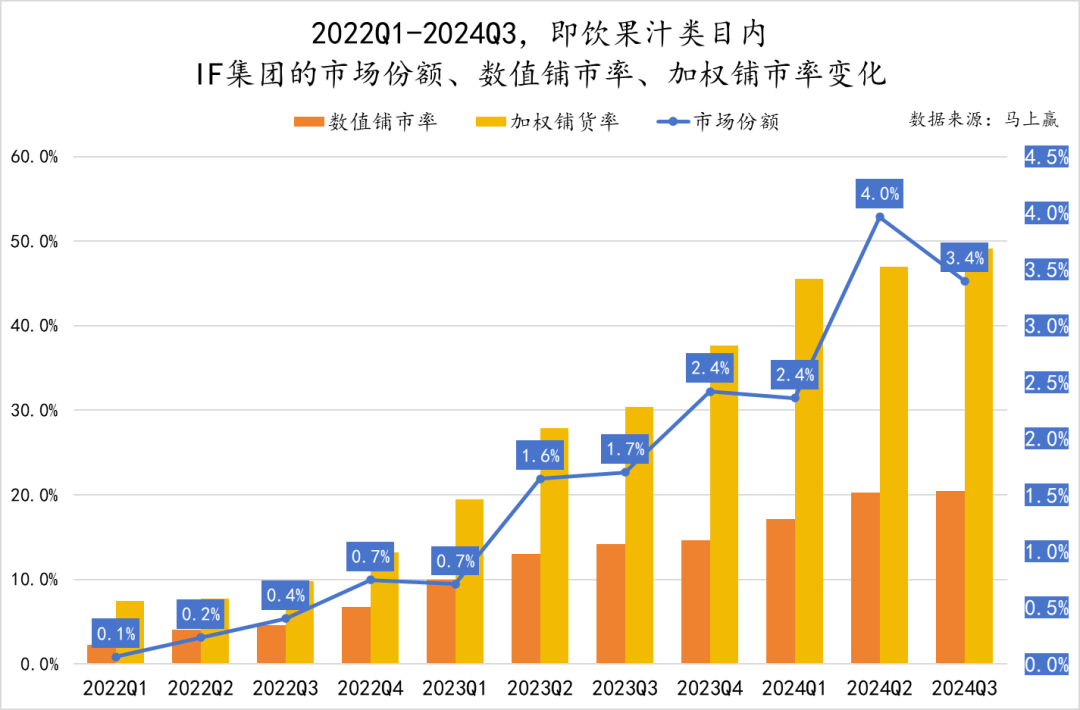

从铺市率与在即饮果汁类目内的市场份额来看,if从2022Q1到2024Q3数值铺货率增长到约20%;与之相对应的加权铺货率增长幅度则更为明显,如今已经达到了近50%,即便如此,if的铺货率依然有很大的提升空间,或许也意味着依然能够通过渠道与铺货进一步成长。

但与其他即饮果汁相比,椰子水的供应链更为复杂。其他即饮果汁产品仍有较大的复配空间,原料水果出品的不稳定大多可以通过后期不同果汁的调配来抵消;但是椰子水基本以100%果汁的产品呈现,后期调味空间有限,其品质在很大程度上由椰子原果决定,受到气候、产地、运输等诸多因素影响。目前适合用来制作成椰子水饮料的椰子大多来自于海外产地,产量有限,行业中也有通过多种不同产地、种类的椰子水混合降低成本或提升风味的方式存在,但在供应链上依然面临着较大的考验。

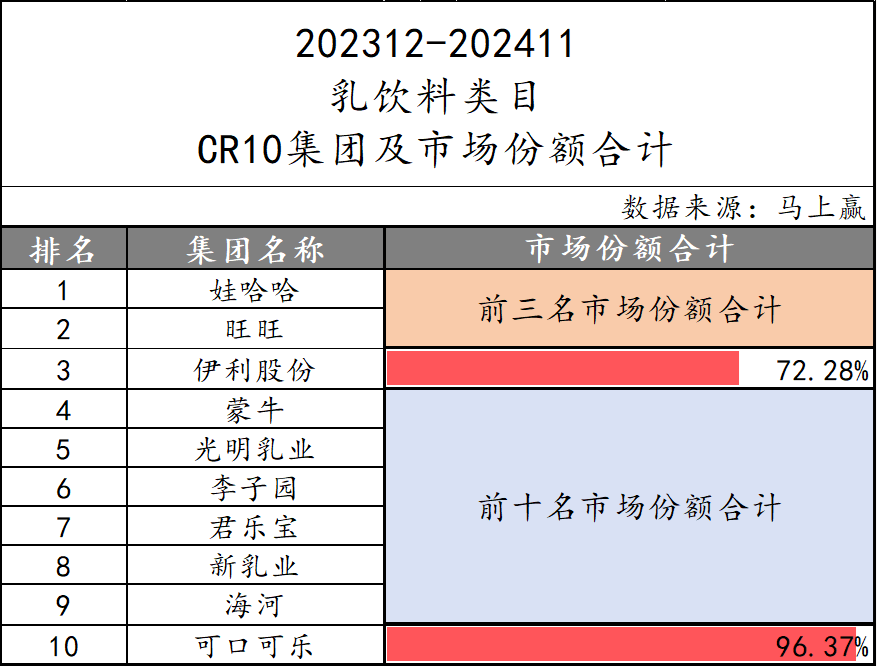

07、含乳饮料:娃哈哈AD钙奶重回中心,乳酸菌饮料大幅下滑

含乳饮料包含乳饮料与乳酸菌饮料两个子类目,今年这两个子类目的发展可谓是“冰火两重天”:在饮料大盘中,乳饮料市场份额同比增速达到了5%,乳酸菌饮料则下滑了12%。

乳饮料

乳饮料的CR3为72.28%,娃哈哈、旺旺、伊利分列前三;CR10则达到了96.37%,行业集中度较高。

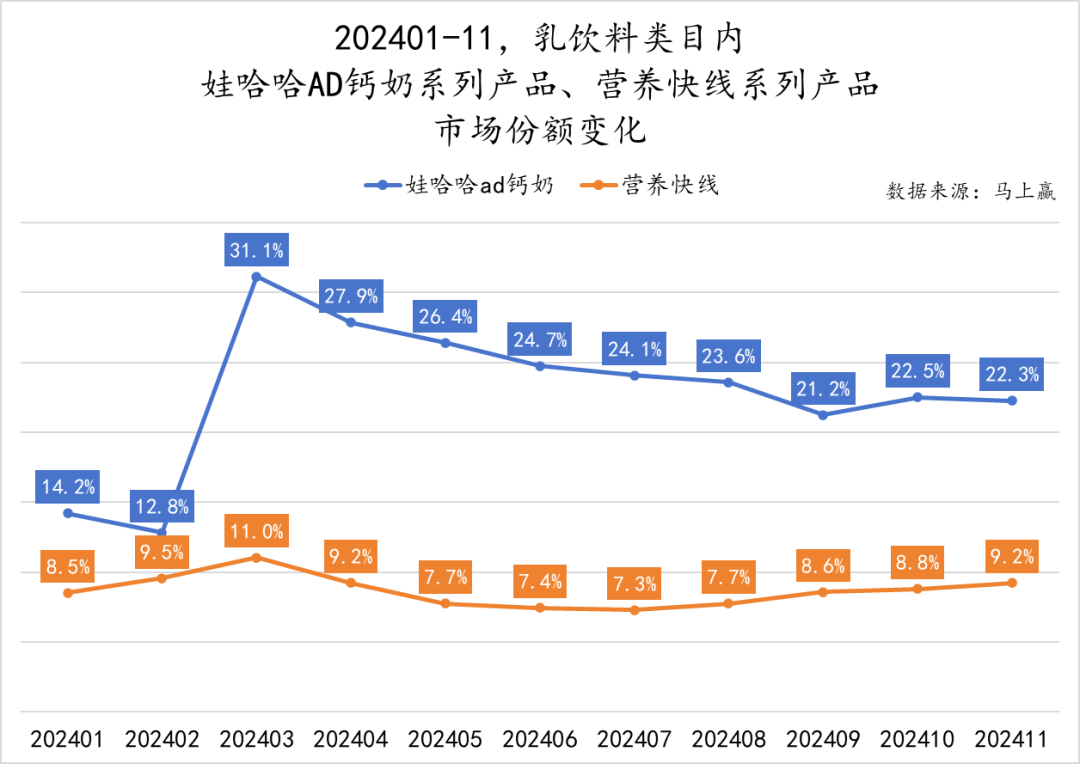

年度亮点:娃哈哈AD钙奶系列

今年,乳饮料类目的增长与娃哈哈密不可分。在第一季度的公关事件发生以后,作为娃哈哈的经典产品,诞生于1996年的娃哈哈AD钙奶又唤醒了无数超龄的“小朋友们”的童年回忆。

从数据来看,在2024年3月,娃哈哈AD钙奶的市场份额就从2月的12.8%暴增到31.1%,即便后续有所回落,也一直稳定在20%以上,始终保持在高位。但与此同时,同样属于娃哈哈集团,同样是乳饮料的营养快线,市场份额波动并不大,全年份额也较为稳定。

从店均卖力的角度来看或许更为直观,与市场份额相同,娃哈哈AD钙奶系列产品在3月也迎来了一次显著的增长。从增长的角度看,大业态的增长要明显高于小业态,可能是由于当年喝AD钙奶和营养快线的小朋友们如今都已经到了成家立业的年龄,也更加偏向家内消费场景与业态。与市场份额情况类似,营养快线系列产品的店均卖力并未受到太多的影响,整体较为稳定。

图片娃哈哈官网(左)、盒马(右)

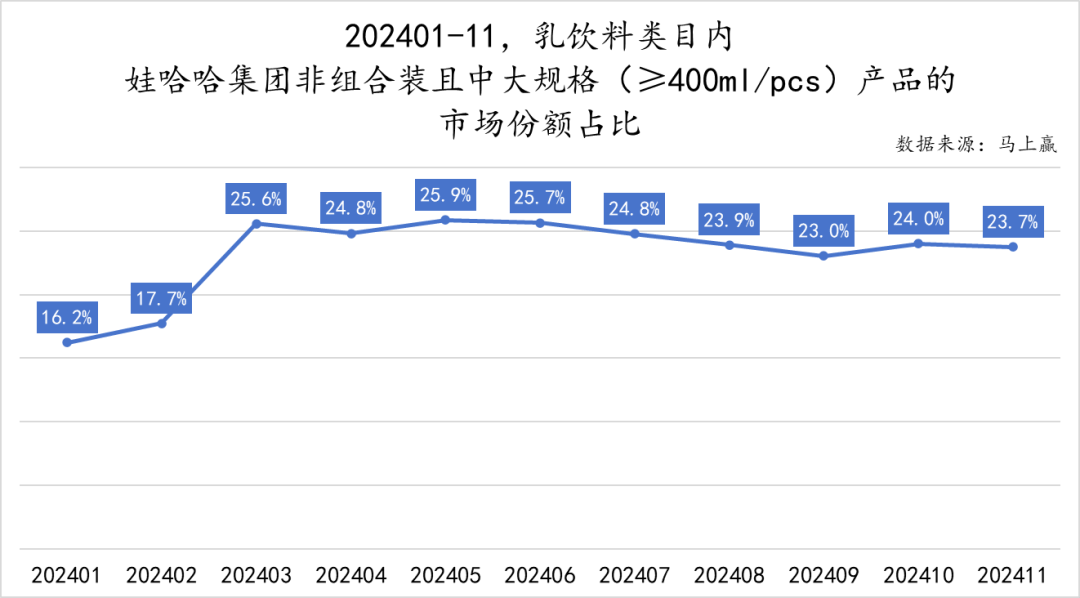

在过去的印象中,娃哈哈AD钙奶的四连排+吸管的产品形态对于消费者记忆最为深刻,但基于马上赢品牌CT的数据,娃哈哈也在逐渐推出目前更加流行的中等规格PET瓶装形态产品,并汰换传统的联排产品的市场份额。

可以看到,在娃哈哈AD钙奶系列产品所占有的市场份额中,目前绝大多数市场份额已经由≥400ml,非组合装的产品占有。虽然娃哈哈AD钙奶系列产品是消费者青春回忆的象征,但对于同类产品,更加流行且符合消费者消费需求的包装方式/产品形态升级依然能被广大消费者广泛接受。

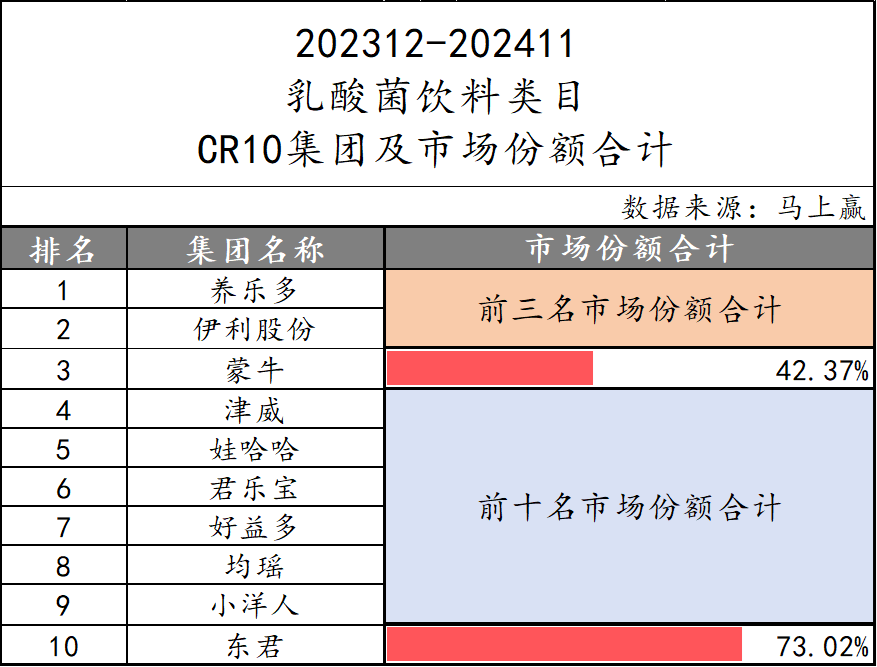

乳酸菌饮料

乳酸菌饮料今年整体下滑明显,TOP1企业养乐多都在近日宣布关停上海工厂,将其生产转移至天津工厂和无锡工厂等中国的其他基地,以通过整合基地来降低运营成本。

随着健康意识的升级,越来越多的消费者意识到:因受到其生产工艺和运输储藏条件的影响,乳酸菌饮料中的乳酸菌更多是一种概念性的添加,对肠胃健康起到的功能非常有限;与此同时,乳酸菌饮料本身的高含糖量还在不断拨动着消费者对于糖摄入越来越敏感的神经。乳酸菌饮饮的如今的滑坡并不是某家企业面对的困境,而是整一个类目面对健康消费趋势的无可奈何——成也“健康”,败也“健康”。

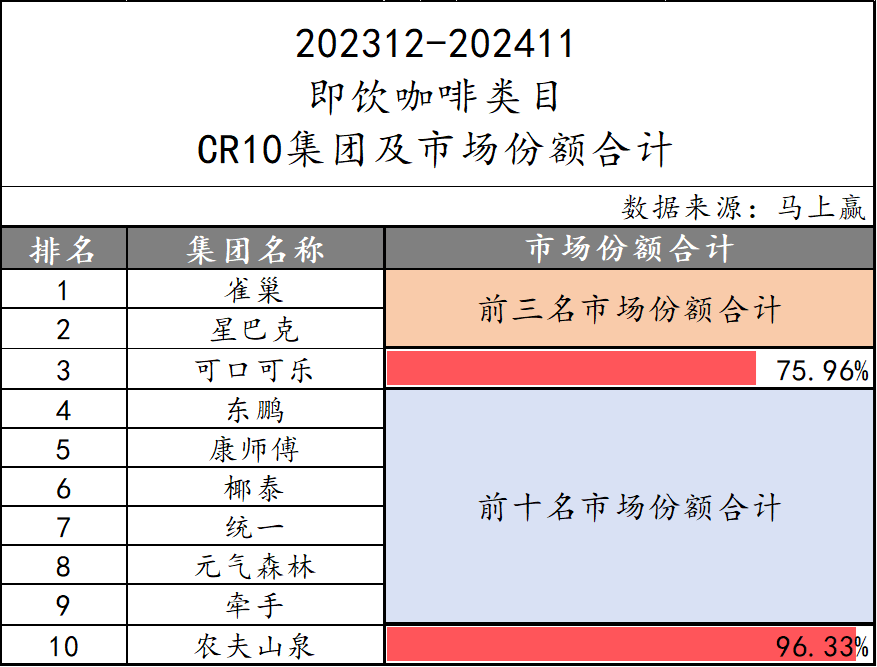

08、即饮咖啡:门店咖啡的火,殃及瓶装咖啡

即饮咖啡是2024年类目同比市场份额下滑幅度最大的类目,达到了14%。并且,这可谓是在一年中发生的“大逆转”:2023年,即饮咖啡还是增速较为明显的类目之一,增速达到了7.1%。

从行业集中度的角度看,前三名雀巢、星巴克、可口可乐均为外资,市场份额合计75.96%,集中度不低。CR10则达到了96.33%,在CR10以外已经几乎没有什么市场空间。

但在4~10名的集团排名上,东鹏位列第四值得关注,经过多年的持续运营,其东鹏大咖系列产品正在进一步走向成熟,也与其整体的多类目布局与多增长曲线成长战略相呼应。

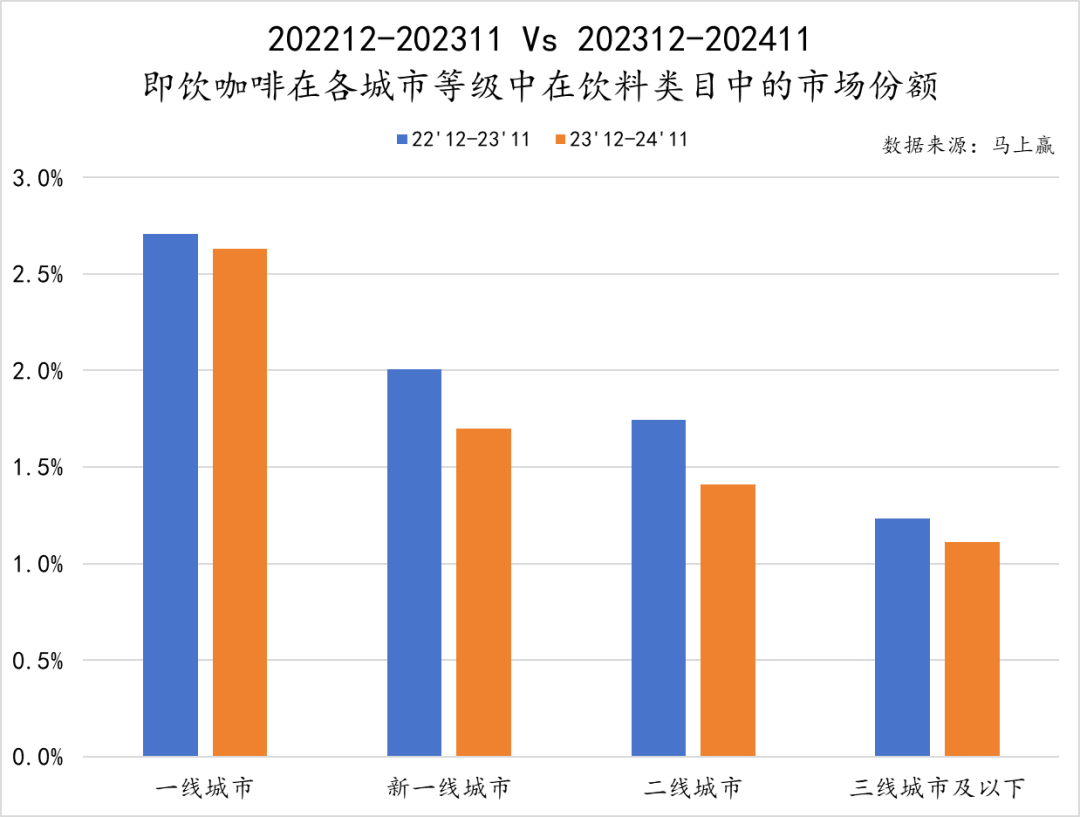

从城市等级看,即饮咖啡曾经是一个从高线城市向低线城市传递的“消费升级”类目,但其今年在各城市等级中的市场份额都有所下降,其中新一线城市、二线城市的下降幅度高于一线城市、三线城市及以下,这也是门店咖啡今年的主要攻坚区域。

门店咖啡供给的覆盖越来越全面,以及门店咖啡的价格战愈演愈烈,都客观上对瓶装即饮咖啡产生了一些影响,消费者们的选择流向了门店咖啡,价格带也几乎相似,瓶装咖啡的空间就越发受到挤压。

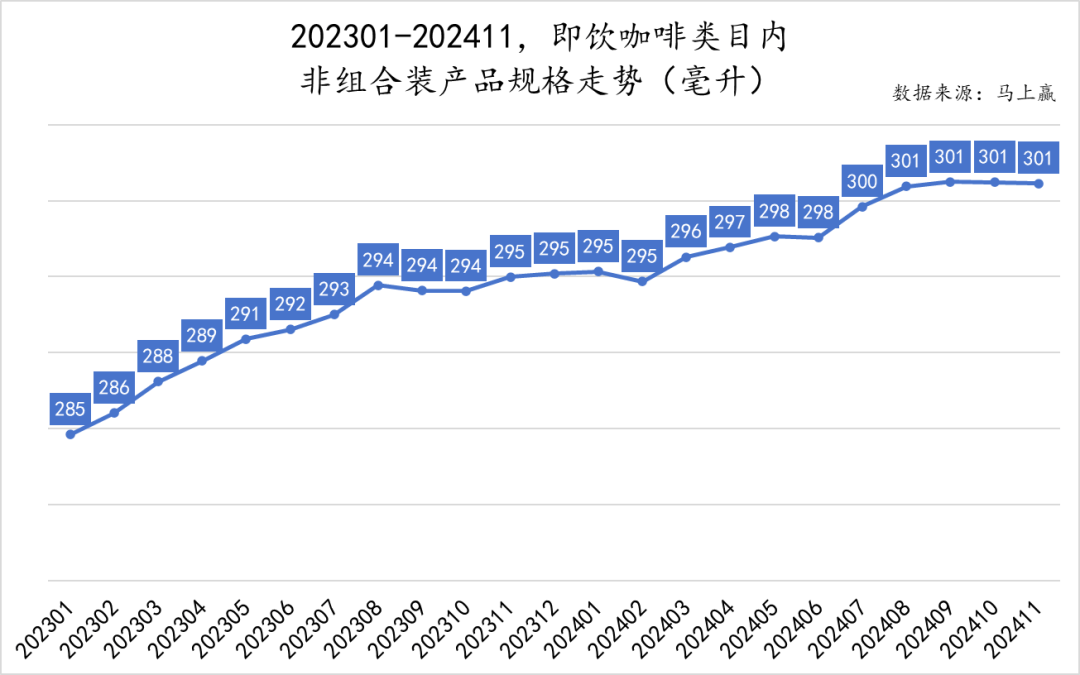

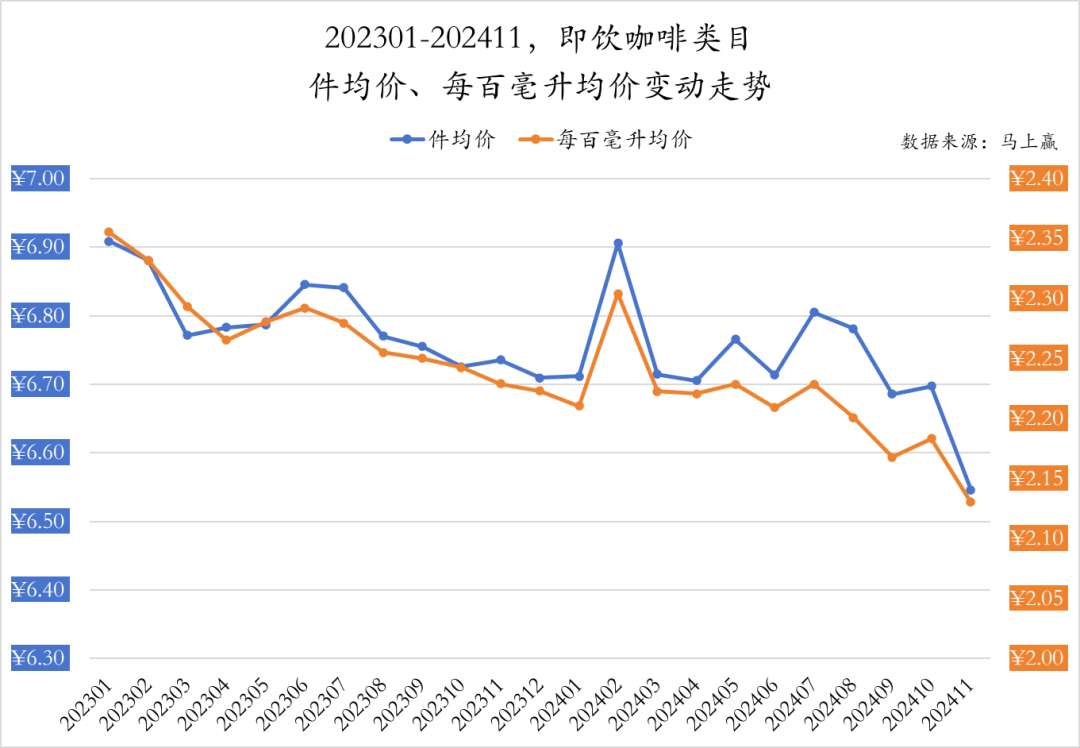

感受到压力的即饮咖啡在这一年中也做出了改变:更大规格、更低的件均价和每百毫升均价。但是降价策略也没能挽回颓势——如果说2023年即饮咖啡的增长来自咖啡门店推动的咖啡品类的进一步普及,那么2024年即饮咖啡的下滑或许就与门店咖啡的供给量增加密切相关。

产生这样的时间差的原因来自于,品类声量通常会比品类生意本身更早的影响到消费者。咖啡作为一个整体的品类,门店咖啡贡献了声量,提振了咖啡品类渗透率的提升,但门店渗透率尚未跟上,消费者就选择了瓶装咖啡,瓶装咖啡吃到了整体咖啡品类增长的红利。但在门店咖啡覆盖随着时间推移提升后,几乎相同的价格带,更好的产品品质感,让瓶装咖啡的红利不复存在,也客观上导致了增速的退潮。

当9块9一杯的咖啡成为步行可达、立等可取的常态,消费者或许还能获得黑悟空联名的杯套、半杯新鲜的牛奶、寒风中的一杯暖饮……即饮咖啡往上比不过门店现磨咖啡的体验,往下比不过几毛钱一条速溶咖啡的极致性价比,就卡在了一个格外尴尬的位置。

后记

在2024年,饮料行业的不同类目呈现出截然不同的竞争格局,虽然整体增速放缓,进入存量竞争,但依旧有增长亮点。

但这些差异背后却呈现出了更多返璞归真的共性:那些曾经令人目不暇接的创新似乎暂时退居幕后,而深层次的竞争却在悄然加剧。企业们的每一项举措都更加具有针对性,通过不断磨练自己的技艺,打造出消费者喜爱、价格合理、易于购买的优质产品。

京公网安备 11011402013531号

京公网安备 11011402013531号