近期,南京维立志博生物科技股份有限公司(下称“维立志博”)提交了招股说明书,拟港股IPO上市。

注意到,维立志博还未有产品商业化,2年半的时间,公司合计亏损了超8亿元,更是在12年的发展中,共进行了8轮融资,合计获得了10.84亿元,而这笔融资款项也或已“烧完”。更有离奇的是,维立志博的股东在获得公司股权的5天后,就将股权转让给“其他人”,此举可谓匪夷所思。

股权疑云

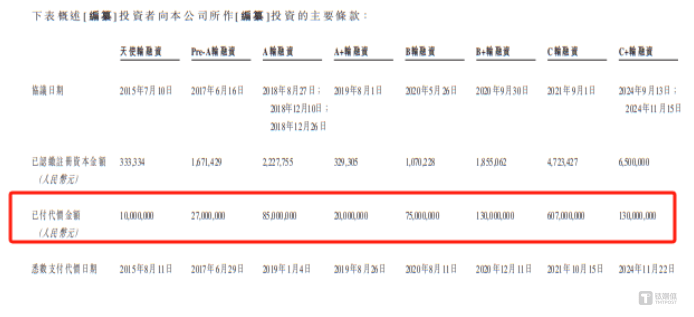

维立志博成立于2012年,在随后的12年发展中,先后进行了8轮融资,具体情况如下:

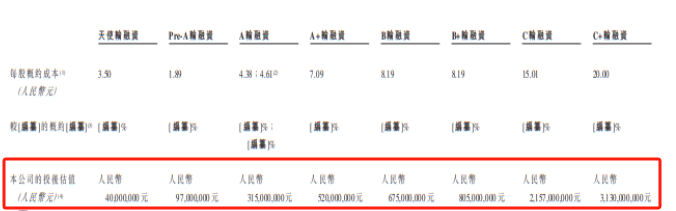

在8轮融资中,维立志博合计获得了10.84亿元,并且从2015年开启天使轮融资后,公司的估值也一路飙升。2024年9月和11月,C+轮融资完成后,公司的估值已来到31.3亿元。

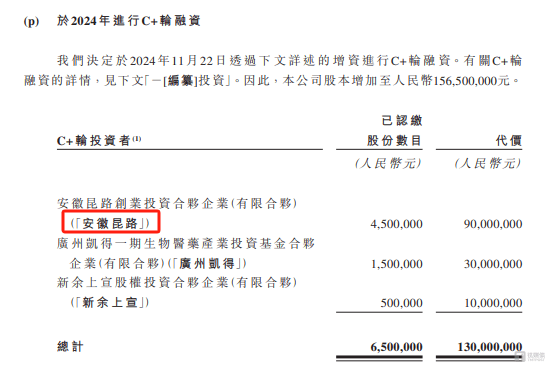

值得一提的是,对于维立志博C+轮的融资,有着两大疑问。首先,2024年11月,安徽昆路、广州凯得、新余上宣对维立志博进行了投资,投资金额为1.3亿元,而2024年12月8日维立志博申报稿就被港交所受理。这意味着,维立志博刚在市场上融到资金,1个月之后又要去港交所IPO融资。

其次,2024年9月至11月,维立志博发生了股权转让,具体情况如下:

其中安徽昆路格外引入注目。从上文可知,2024年11月22日,安徽昆路通过增资的方式获得了维立志博的股权,并且查阅维立志博的历史沿革发现,该次增资完成后,安徽昆路是首次进入维立志博的股东名单。而上述表格显示,2024年11月27日,安徽昆路又完成了一次股权转让。这也意味着,安徽昆路最多才获得了维立志博的股权5天的时间,就立马将其的股权进行了转让。安徽昆路充当二传手的动作难以理解。

上市皆因没钱?

注意到,维立志博此次港交所IPO的主要原因或皆是因为没钱了。

维立志博是一家临床阶段生物科技公司,致力于创新疗法的发现、开发及商业化,以满足中国及全球在肿瘤、自身免疫性疾病及其他重大疾病方面未获满足的医疗需求。

据了解,维立志博的创新管线包括12项主要产品,其中6款已进入临床阶段,包括1款核心产品及3款主要产品,目前无产品获批商业销售,也未从产品销售获取收入。

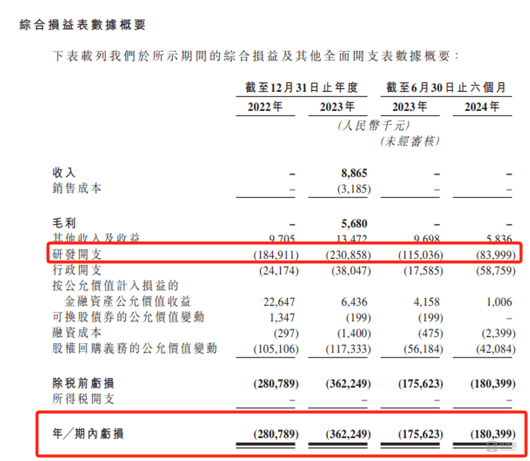

2022年-2023年和2024年1-6月(下称“报告期”),维立志博的营业收入为0万元、886.5万元、0万元,其中2023年的营收是来自百济神州,通过进行有关桥接研究所获。与此同时,在上述时间段内,维立志博年内亏损分别为28078.9万元、36224.9万元、18039.9万元,合计亏损82343.7万元。

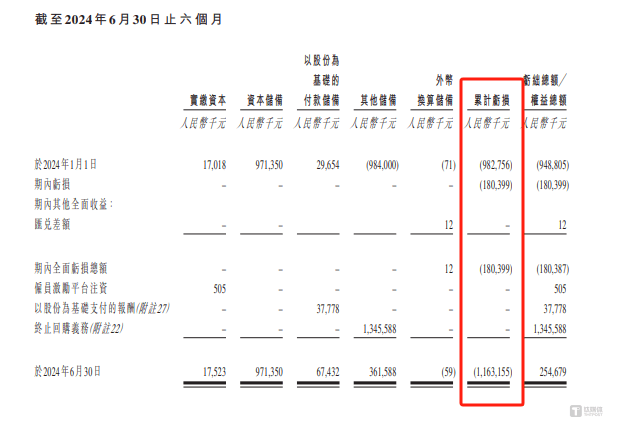

值得一提的是,截至2024年6月末,维立志博累计亏损了11.63亿元,若结合维立志博上述9轮合计融资到了10.84亿元,这也意味着,维立志博已烧光了融资所获的所有资金。

此外,报告期内,维立志博经营活动产生的现金流量净额分别为-4369.2万元、-19268.5万元、-10708.1万元,合计约为-34345.8万元。

同时,截至2022年末、2023年末、2024年9月末,维立志博现金及现金等价物分别为25252.6万元、24752.3万元、29713.4万元。若以2023年末公司经营性现金净流出1.93亿元计算,目前维立志博的现金估计只够公司维持1年多的经营。

特别要说明的是,导致维立志博亏损的主要因素皆因研发。报告期内,维立志博的研发开支分别为18491.1万元、23085.8万元、8399.9万元,而若以2023年研发开支2.31亿元计算,截至2024年9月末,维立志博29713.4万元的现金还够公司的研发烧一年。

综合上述的情形,维立志博的资金压力非同一般。那么,维立志博是否是因为资金压力过大,才选择港股IPO?(本文首发于钛媒体 APP,作者|邓皓天)

京公网安备 11011402013531号

京公网安备 11011402013531号