文|《投资者网》吴微

近日,友阿股份(002277.SZ)发布了拟收购深圳尚阳通科技股份有限公司(下称“尚阳通”)100%股权的公告,并复牌。公告发布后,友阿股份的股价连续6个交易日均以涨停板收盘,较停牌时的收盘价相比,日前友阿股份的股价已出现了超70%的上涨。

友阿股份是一家主要从事线下百货零售的企业,在电商冲击下,公司已陷入颓势之中,较2017年公司营收峰值时相比,到2023年,友阿股份的收入已出现了81.57%的下滑。2024年,友阿股份未能拟转颓势,前三季度公司的收入又出现了5.34%的同比下降。

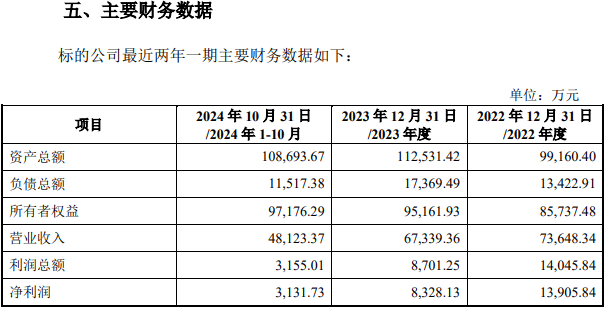

从公布的数据来看,标的公司尚阳通也流年不顺。2022年尚阳通的收入与净利润还分别为7.36亿元与1.39亿元;而2023年,其收入与净利润已分别下降至6.73亿元与8701.25万元;2024年1-10月,尚阳通的收入与净利润更是仅有4.81亿元与3131.73万元。2023年5月就申请科创板上市的尚阳通,也在今年7月撤回了申报资料。

两家公司业绩均有所下滑,友阿股份收购尚阳通又能否出现不一样的化学反应,从而实现多方共赢的局面呢?

着急转型的上市公司

友阿股份全称为湖南友谊阿波罗商业股份有限公司,公司以百货零售为主要业务,经营业态包括百货商场、奥特莱斯、购物中心、便利店、专业店、网络购物平台,经营模式主要有,联销、经销及物业出租。目前线下拥有友谊商店AB馆、友谊商城、阿波罗商业广场等13家门店和70家便利店,线上拥有“友阿海外购”、“友阿微店”、“友阿购”等购物平台。

虽然友阿股份已在积极转型,布局线上购物平台,但在大型电商平台冲击下,友阿股份仍不可避免的陷入了颓势之中。2017年前,友阿股份的收入与净利润呈现明显的增长趋势,2017年公司的收入达到了峰值,为72.84亿元,当期净利润也有5.65亿元。

2017年之后,友阿股份的收入就出现了明显的下滑。其中,2020年、2022年,友阿股份的收入下降最为明显,当期公司收入较前一年同期相比,分别出现了62.83%与29.86%的下滑。到2023年,友阿股份的收入仅为13.42亿元,净利润更是仅有4862万元。2024年前三季度,友阿股份的收入在2023年同期的基础上仍出现了5.34%的下降。

而受公司收入利润下滑影响,友阿股份的股价也长期低迷,较2017年的峰值相比,目前友阿股份的股价仍有20%左右的下跌。2024年年初,公司股价最低更是下跌至2.04元/股。在公司股价长期低迷的情况下,友阿股份的控股股东还高比例质押了公司的股份,截至友阿股份发布收购预案日,友阿股份控股股东友阿控股累计质押了其持有的公司89.24%的股份。

收入下滑、股价低迷,友阿股份急需转型。近日,友阿股份就策划,拟通过发行股份及支付现金的交易方式,收购尚阳通37名股东的股权,实现对其100%控股。交易方案中,友阿股份还拟进行配套募资,用于支付本次交易的现金对价、中介机构费用、交易税费等费用以及标的公司的项目建设等。

竞争加剧的尚阳通

标的公司尚阳通,可以说是一家高技术公司,早在2023年5月,上交易所就受理了尚阳通的科创板上市申请。招股书显示,尚阳通主要聚焦高性能半导体功率器件研发、设计和销售。高压产品线包括超级结MOSFET、IGBT及功率模块、SiC功率器件,中低压产品线主要包括SGT MOSFET,覆盖车规级、工业级和消费级等应用领域;目前公司的产品主要应用在新能源充电桩、光伏储能等领域。

虽然尚阳通早在2014年就已成立,但截至2021年,尚阳通的出货量才大幅上涨。2021年,尚阳通的收入为3.92亿元,较2020年同期有2倍以上的上涨。2021年尚阳通也扭亏为盈,当期有4861.43万元的净利润。2022年,尚阳通的收入与净利润更是分别上涨至7.36亿元和1.39亿元。

依靠2021年、2022年公司优异的业绩表现,2023年5月,尚阳通向上交所科创板提交了上市申请。不过,在尚阳通提交招股书后不久,国内功率半导体行业的竞争陡然加剧,东微半导(688261.SH)、新洁能(605111.SH)等尚阳通的主要可比公司,2023年其收入均出现了不同程度的下滑。

面对行业竞争的加剧,尤其是来自头部企业的竞争,尚阳通的收入与净利润也出现了下滑。2023年,尚阳通的收入与净利润分别为6.73亿元与8328.13万元,较2022年同期分别有8.56%与37.86%的下滑。2024年1-10月,尚阳通的收入与净利润也仅分别为4.81亿元和3131.73万元。

数据友阿股份公告

上交所给尚阳通首轮问询函中,就对尚阳通的行业格居及公司在行业中的地位提出了质疑,要求尚阳通结合公司及主要竞争对手产品研发进度及国产替代情况、下游应用领域的需求变动、目前在手订单情况等,分析公司产品的未来市场空间。

尚阳通从竞争对手产品及研发情况与在手订单情况,说明“发行人(公司)提前进行研发布局,虽下游应用领域短期需求波动,但长期向好,发行人在手订单具有持续性,未来产品市场规模仍有较大空间。”

不过,在回复交易所首轮问询后,尚阳通却迟迟未更新招股书及其他申报资料,最终公司于2024年7月撤回了申报资料,终止了科创板的上市申请。

签署补充协议的投资人

从事功率半导体器件研发的尚阳通可谓是明星企业。自2014年成立以来,公司就先后获得了创维产投、南海成长、华虹投资、嘉兴上汽、中小企业发展基金等20多家投资机构的青睐。

公司的估值也由2020年6月B轮融资时的4.09 亿元,上涨至2022年10月C轮融资时的50.81亿元。在预计市值报告中,尚阳通按可比公司市盈率比较法和市销率比较法计算出的估值更是高达105.65亿元和68.12亿元。而6个涨停板后,友阿股份的市值也仅在82亿元附近。

需要指出的是,尚阳通及其实控人蒋容和原股东与A轮、A+轮、B轮、B+轮、B++轮及C轮投资人均签署有特殊权利条款,截至2022年11月25日,公司提交申报资料前不久,这些特殊权利协议才被终止。据公司披露,这些特殊权利协议中,普遍有回款相关的条款。

交易预案显示,此次并购的交易价格、是否会设置业绩承诺及补偿均有待标的资产的审计、评估工作完成后确认。但截至2024年10月,尚阳通的所有者权益仅为9.72亿元。面对标的公司业绩下滑的情况,友阿股份表示“我们评估,随着行业逐步复苏,市场占有率稳步提升,产品毛利率改善,研发成果有效转化,标的公司盈利水平将得到恢复和提升。”

在尚阳通收入利润下滑、前次融资估值超50亿元的情况下,跨界并购的友阿股份又要如何实现多方共赢呢?(思维财经出品)■

京公网安备 11011402013531号

京公网安备 11011402013531号