文 | 全球财说,作者 | 苏杭

前几年还被批评“高定价”的仿制药行业一夜之间变天了。

近日,“3分钱能否生产出一片阿司匹林”的话题上了热搜,起因是在近期公布结果的第十次全国药品集中采购中,“阿司匹林肠溶片”的中标单价低至3.4分钱一片,令不少人担心,如此低的采购价是否会影响药品质量。

根据第一财经日报的报道,阿司匹林的原料药价格较低,规模化生产下可以做到这样的低价,低价也并不意味着药企一定会偷工减料。

事实上,仿制药在全球范围内都属于低利润率的行业,全球前十名的仿制药企,2022年的净利润率均在10%至16%之间。甚至就在集采初露锋芒的2021年,国内的仿制药还常常被认为与全球市场“倒挂”,如何改善“仿制药高定价”的问题才是当时的议题。

但另一方面,毋庸置疑的是,仿制药行业以集采为信号,已进入了微利时代。

创新药已成唯一选择

作为集采大户,恒瑞医药(600276. SH)受到的影响似乎已经逐渐减弱。

三季报显示,2024年前三季度,恒瑞医药营业收入201.89亿元,同比增长18.67%;归属净利润46.20亿元,同比增长32.98%。其中第三季度实现营业收入65.89亿元,同比增长12.72%;归属净利润11.88亿元,同比增长18.67%。

拉长时间范围来看,恒瑞医药向上趋势尚属稳定,2006年以来长期保持着两位数增长。

转折出现在2021年,当年恒瑞医药营业收入同比下降6.59%,归属净利润同比下降28.41%,次年再度分别同比下降17.87%、13.77%。2023年,虽然营收净利均恢复了增长,但较2020年仍有差距。

彼时下降的原因是显而易见的。恒瑞医药在2023年年报及2024年半年报中均表示期内仿制药收入略有下滑,“仿制药集采对销售仍然造成一定程度的压力”。

在第1至第7批集采中,恒瑞医药共中选22个品种,价格平均降幅74.5%,第8至第9批集采中也有产品以70%以上的降幅中标。

第10批“国采”中,恒瑞医药共涉及2个品种,拟中标1个。其中拟第一顺位中标钆特酸葡胺注射剂(15ml:5.654g/15ml:5.6535g*1瓶),报价26.88元,降幅约85%。

因此,恒瑞的未来无疑在于创新药。

早在本世纪初,公司董事长孙飘扬就带领恒瑞医药开始了对创新药的研发探索。还曾提出“二次创新”的概念,但也曾被指出“巧妙用二次创新概念来代替仿制药,但实质上仍是仿制药”。不过,从me-too、me-better的层面,也能看出孙飘扬对于创新药重要性的认知雏形。

浦银国际研报显示,截至2024年8月22日,恒瑞医药在研创新药主要临床研发管线共有95项。国际知名咨询机构Citeline发布的《2024年医药研发年度回顾》显示,按管线规模计,恒瑞在全球制药公司中排名第8,在国内排名第1。

然而时至今日,恒瑞医药却始终缺少真正意义上的全球重磅药品。

恒瑞医药自主研发的抗癌药人源化PD-1单克隆抗体卡瑞利珠单抗本应担此重任,但自2021年在晚期肝癌一线治疗适应症上获得了FDA(美国食品药品监督管理局)的孤儿药认证后推进就一直不顺。

2024年5月,FDA就卡瑞利珠单抗联合阿帕替尼(“双艾”疗法)用于一线治疗不可切除肝细胞癌患者的新药申请(NDA)发出完整回复函,因FDA需基于企业对生产场地检查缺陷的完整答复进行全面评估;并且由于部分国家的旅行限制,在审查周期内也无法全部完成该项目必需的临床检查,该疗法在美国申请延迟获批。目前,恒瑞医药已经重新提交“双艾”疗法在美上市申请。

而另外两家国内药企的PD-1——百济神州(688235. SH, 06160. HK, BGNE.US)的替雷利珠单抗和君实生物(688180. SH, 01877. HK)的特瑞普利单抗,相继分别在食道鳞癌及鼻咽癌的适应症上获FDA批准。

获FDA批准是药品在全球商业化至关重要的一步。百济神州的替雷利珠单抗2023年、2024年上半年的销售额分别达38.06亿元、21.91亿元,为国内PD-1销售第一。

同时,百济神州另一款自主研发的泽布替尼是首款在美国上市的国产抗癌新药,2023年全球销售额达到13亿美元,成为国内首个突破十亿美元的“重磅炸弹”级创新产品。

得益于泽布替尼和替雷利珠单抗的大放异彩,百济神州收入快速增长。2024年前三季度总营收同比大幅增长48.6%至191.36亿元,9家机构对其全年营收预测平均值约258亿元,单从营收上来看,照此趋势下追赶上恒瑞医药指日可待。

当然,百济神州在投入方面也是不遗余力。2017年至2023年,百济神州研发费用从20.17亿元逐年大幅增加至128.13亿元,2024年前三季度达到101.66亿元。

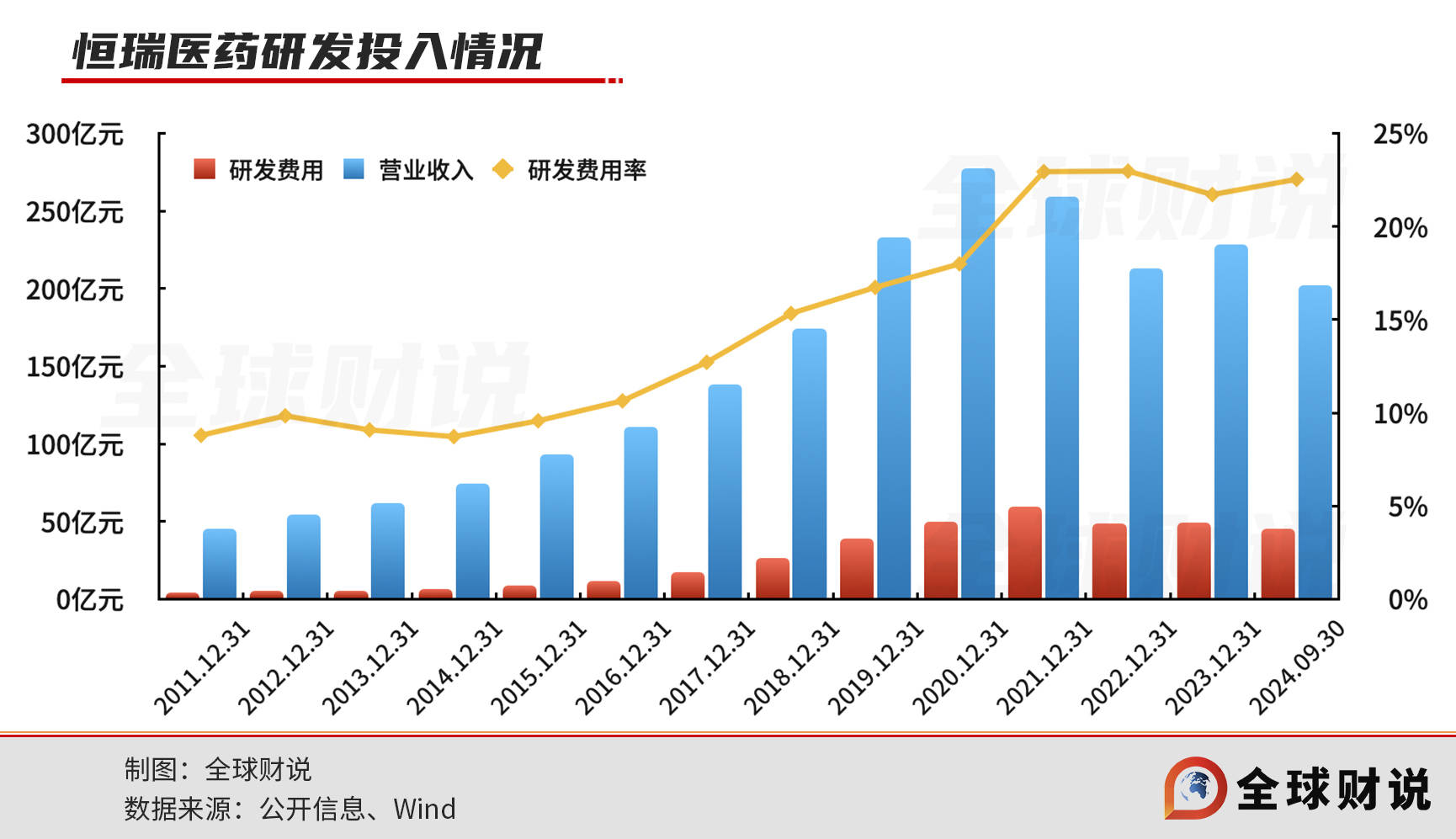

反观恒瑞医药,从2011年有披露开始,其研发投入增长以“稳”为主。2021年业绩下降的同时,研发投入也略有减少。2024年前三季度,恒瑞医药研发费用为45.49亿元,研发费用率为22.53%。

自主出海瞻前顾后

另一方面,百济神州能从替雷利珠单抗中收获良多,还有赖于其自主出海的形式。百济神州的两大单品,泽布替尼、替雷利珠单抗均为公司自主出海。自主出海要面临的困难和风险是巨大的,但收益也比任何授权形式都更为可观。

对恒瑞医药来说,从2018年至2022年5年间内总共5笔授权交易累积金额不足5亿元,到2023年达成5笔总额超过40亿美元的License-out合作,到2024年5月完成国内首笔NewCo交易并达成3款产品约60亿美元交易,其出海脚步加快,但选择上更加注重稳。

License-out,指企业将进行早期研发的药物项目授权给其他药企做后期临床研发和商业化,并按照里程碑模式获得各阶段临床成果以及商业化后的一定比例销售分成。

NewCo(Newly Created Company),即将管线的海外权益授权给海外成立的新公司,同时引入海外基金,搭建国际化管理团队,至新公司海外上市或被并购从而实现退出。

NewCo交易被认为是自主出海与License-out的中间形式。恒瑞医药则是掀起中国NewCo浪潮的弄潮儿,2024年5月恒瑞医药将GLP-1产品组合授权于刚刚在美国成立、贝恩资本作为大股东的Hercules CM Newco,Inc.,并获得授权许可费及该公司19.9%股权。

时至今日,NewCo已成为国内创新药企出海的重要方式之一,但这种形式并不能解千愁,无论是License-out还是NewCo,都相当于放弃了该产品在授权地区的市场,依赖这种形式也相当于放弃了在该领域成为国际化企业的机会。

好在恒瑞医药并未故步自封。12月9日下午5点48分,恒瑞医药发布公告,正式宣布公司计划在境外发行股份(H股)并在香港联交所主板上市。也算是应证了此前10月彭博社对其拟赴港上市的报道。

彭博社表示,恒瑞医药预计融资规模至少20亿美元(约合155亿港元),或将创下港股生物医药的募资纪录。

在港上市后,恒瑞医药可以更直接地接触海外资本。在2024年10月召开的记者会上,香港特区政府财政司司长表示,近期港股净买入的资金来源主要来自欧美投资者,他们占净买入价值约85%。

出海方面,孙飘扬近日表示:“现在我们主要是借船出海,这有两种方式,一个是和国外大公司合作,授权给他们,自己在国外干不了的事情交给别人去干;二是和国外大资本合作,他们在投资方面有经验。这两种形式对于企业来说能有效规避风险,提升‘出海’的效率。”

至于自主出海,孙飘扬认为面临的问题不只是国外高昂临床费用,还有未来商业化等问题,不确定因素比较多。

从恒瑞医药的选择来看,整体还是突出一个“求稳”,但回望过去,恒瑞医药行至今日,却离不开孙飘扬一次又一次超前的大胆决定。

闯出来的“医药一哥”

与很多企业家类似,孙飘扬与恒瑞医药的故事始于一个风雨飘摇的国营小厂。1982年,刚从中国药科大学毕业的孙飘扬入职连云港制药厂,作为一名技术员开启了在医药行业的职业生涯。

1990年,成立已近20年的连云港制药厂仍是一个账面利润仅8万元的作坊式小厂,产品单一、老化,经营举步维艰。此时,本已调到连云港市医药工业公司科技科担任副科长的孙飘扬临危受命,挑起了厂长的重担。

孙飘扬后来回忆说:“1991年,我天天看财务报表,天天算账让公司活下来。那时候厂里生产的螺旋霉素、红霉素,一片卖一分钱,累死也无法改变现状,总归要寻求出路。”

他为药厂找到的出路是开发新药,在产品结构上做文章。

具体的情形时至今日已不可考,但广为流传的是,孙飘扬在钻心研究技术的同时,展现魄力一面,上马抗癌针剂VP16项目,并开始生产改良后的胶囊产品,在彼时市场几乎一片空白的情况下取得了巨大成功,盈利一举突破百万。

次年,孙飘扬再次力排众议,拿出药厂几乎全部的利润,斥资120万元从中国医科院药研所拿到了新开发的抗癌药异环磷酰胺的专利权进行后续开发。在当时,无论是对药厂还是孙飘扬本人,这都算得上一场豪赌。

幸运的是,孙飘扬赌赢了,并由此奠定了公司在抗癌药市场的地位。

1991年至1996年期间,孙飘扬带领全厂开发了20多个新产品,其中5个被评为国家级重点产品,1996年药厂收入破亿。

1997年,连云港制药厂改制为如今的恒瑞医药,并于2000年成功登陆A股市场。

2003年至2006年,恒瑞医药启动股改,孙飘扬通过MBO(管理层收购)取代国资成为实际控制人。由于这一时期公司股价尚处于低位,MBO成本并不高。此后,恒瑞医药的抗肿瘤药销售连续7年国内排名第一。

尽管说是“开发新药”,但早期的恒瑞医药生产的主要是仿制药。

后来在孙飘扬的推动下,恒瑞医药于1997年和2000年投资近2亿元相继设立连云港和上海两大研究中心,又耗巨资设立了成都和美国研发中心以及一个临床医学部,构建了药物靶标和分子筛选、生物标志和转化医学等六大创新平台,一步步推动恒瑞医药的创新药业务。

可以说,恒瑞医药的今天,离不开孙飘扬破局的魄力。

如今,仿制药行业再次进入“几分钱”时代。从1970年连云港制药厂成立算起,至今已过“知天命”的恒瑞医药,以及2020年初便准备退休、20个月后却不得不复出力挽狂澜的孙飘扬,又还剩几分创业的激情呢?

京公网安备 11011402013531号

京公网安备 11011402013531号