车市价格战下,乘用车价格不仅没有下滑,反而呈现出了持续上升的状态。

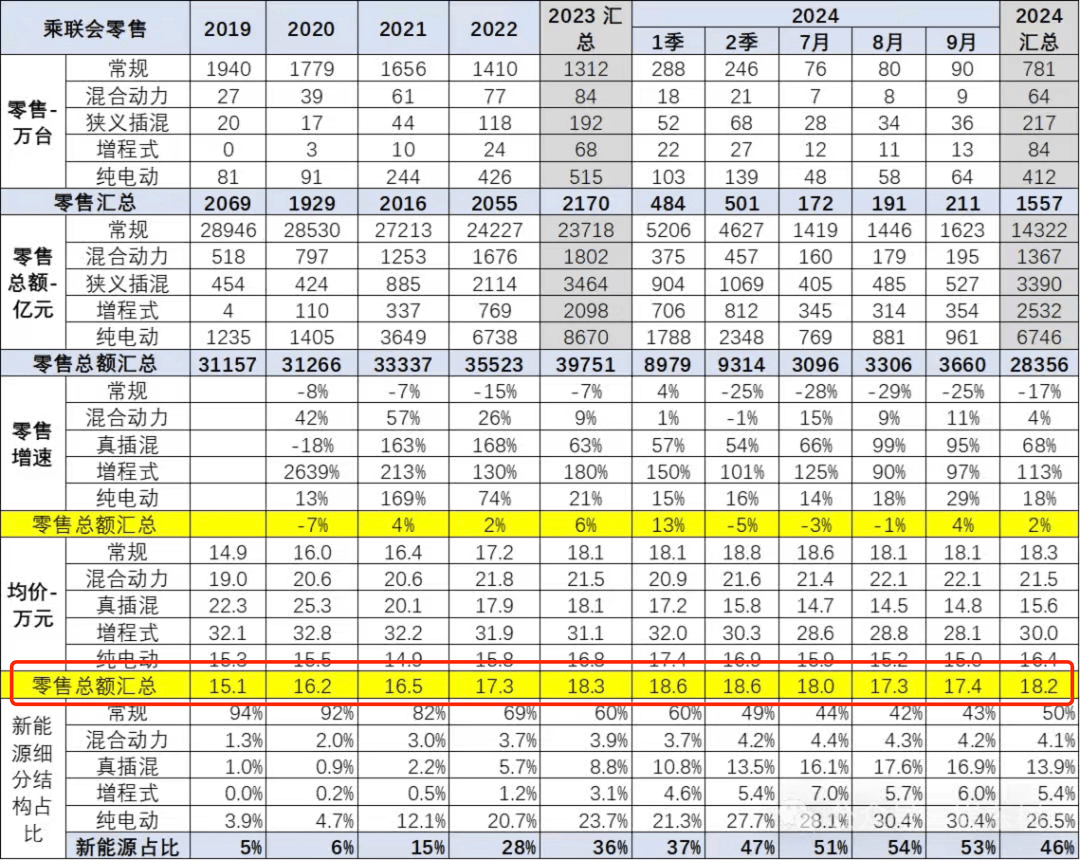

近日,中国汽车流通协会乘联分会秘书长崔东树发布了9月份乘用车价格市场结构分析。根据分析中的数据,近几年来车市价格呈现持续上升态势,今年(1-9月)累计平均价格为18.2万元。作为对比,2019年至2023年的均价分别为15.1万元、16.2万元,16.5万元,17.3万元,18.3万元。

从数据来看,今年前9个月乘用车平均价格基本与去年全年持平。值得注意的是,相较于去年全年,今年前9个月的乘用车均价虽略微有所下滑,但根据乘联分会统计,今年前9个月国内降价的乘用车足足达到了195款,这一规模已经超过了2023年全年150款的总量,也大幅超越了2022年95款的降价总规模。

并且,从不同能源动力形式的价格降幅来看,今年以来,除了常规燃油车,包括插混、增程、纯电在内的新能源车价格也出现了不同幅度的下滑。

其中,插电式混合动力车型虽然终端销量持续强劲,但其降幅最大,29款车型平均降价2.4万元,降幅高达13.7%。纯电动车降价规模达到了69款,平均降价2.3万元,平均降幅达到了13.5%。增程式动力车型降价规模13款,平均降价1.4万元,平均降幅7.6%。常规燃油车降价规模71款,平均降价1.5万元,平均降幅9.3%。

从这一系列数据不难发现,在车市价格战激烈程度远超去年,以及各类乘用车市场均价全线下滑的背景下,今年前9个月的均价还做到了与去年全年的均价水准相近,这本质上仍然是乘用车均价“不降反增”的一种体现。

近几年来,车市价格战到底有多激烈,市场有目共睹。那么,为何乘用车均价却不降反增?

究其根本,这事实上与高端车型销售占比提升,中低价车型占比减少,乘用车市场各价位车型销量占比的结构性变化因素有关。

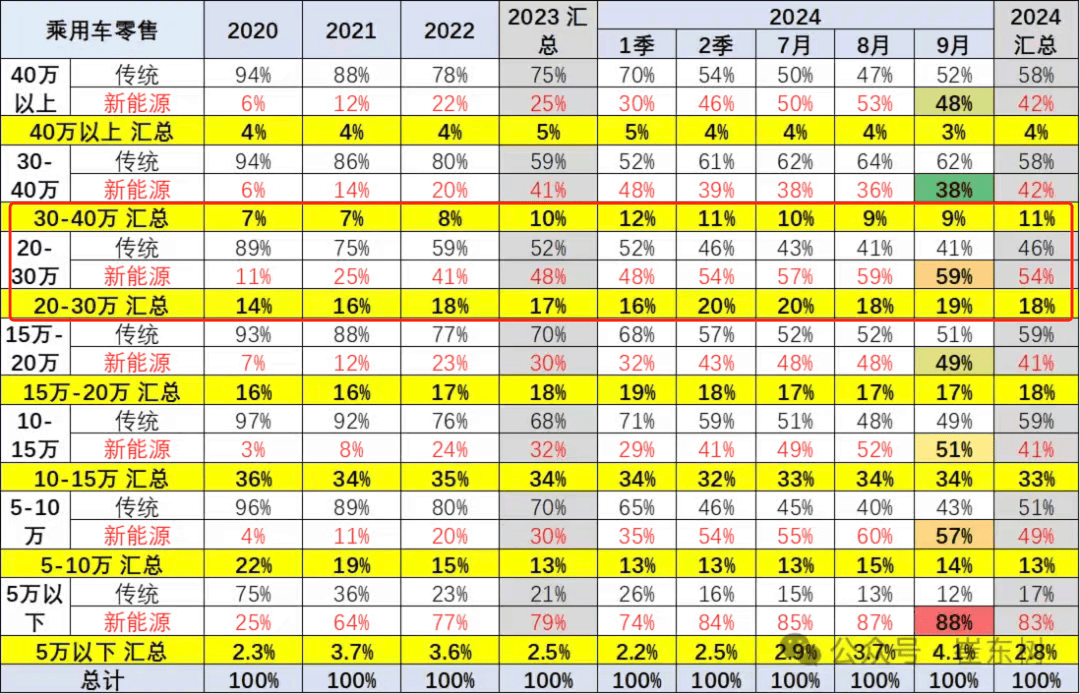

根据乘联会数据,今年前9个月,20万元-40万元的乘用车在整个乘用车市场中的销量占比,就已经超过了2023年全年的销售占比份额,成为了拉动均价上涨的关键价位市场。

今年以来,包括理想汽车、AITO问界、蔚来、极氪以及小米在内的多家高端新势力车企均实现了向上增长。其中,理想汽车已经在9月份创下了有史以来的最高销量记录,达到了5.3万台,这一成绩已经全面超越了奔驰、宝马以及奥迪三大传统豪华车企的月销量表现。

除了理想汽车,AITO问界作为高端新势力的代表,也实现了向上增长。作为一款售价超过45万元的高端新能源SUV,问界M9的销量表现尤其值得一提。自今年年初开启交付以来问界M9不仅多次蝉联50万元以上车型销量冠军,而且截至10月10日,问界M9累计大定已经突破了15万台。

纯电新势力阵营方面,极氪以及蔚来等高端新势力的月销量,现如今也基本稳定在了2万台以上。不难发现的是,依托于新能源和智能化的发展,中国品牌的高端化已经取得了一系列实质性的成绩。

不过,同样值得注意的是,近段时间以来,在新一轮“以旧换新”和全国多地的地方置换补贴刺激下,入门级别电动车产品、15万以内主流插混产品以及入门级燃油车等主流产品的性价比进一步提升,低价市场份额增长,主流市场消费回暖复苏,9月份乘用车市场均价相比18.2万元的年均价格有所下降,9月均价为17.4万元。

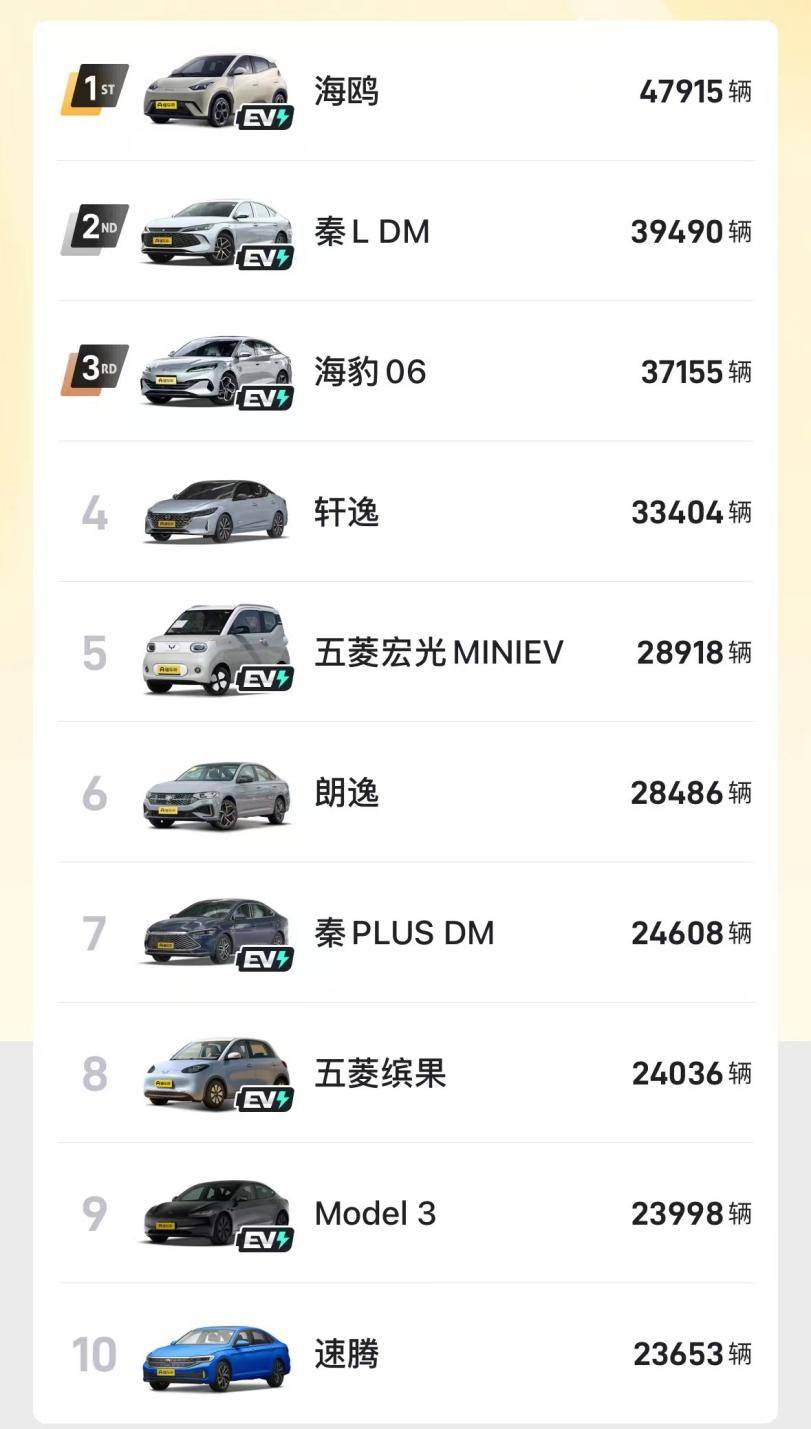

从具体细分市场上各车型的9月销量表现来看,轿车市场前十强车型价位基本集中在10万级别左右及其以下价位区间。而SUV市场前十强的价位覆盖带宽虽然相对轿车市场更宽,但其中仍然不乏元PLUS、宋PLUS DM、宋L DM等15万级区间内的产品车型。

值得一提的是,由于目前各价位级别市场动力分布不均衡,根据乘联分会数据,5万以下市场纯电表现最强,10万级别插混表现最优,10-15万级别燃油、插混均较为集中,25万元以上的高端市场增程动力畅销,这也就意味着在各类补贴的刺激下,伴随市场消费热情持续高涨,自主插混以及入门纯电很有可能还会持续保持增长,进而在一定周期内拉低乘用车市场均价。

从10月1日-13日的乘用车市场销量表现来看,前13天,国内乘用车市场累计零售达到了82.3万辆,同环比双双增长,其中同比增幅达到了20%,环比增幅达到了17%。也就是说,尽管业内常言“金九银十”,但从前13天的表现来看,10月份的销售热度和增量已经超过了9月份。

国庆小长假期间,多家车企更是实现了订单“爆单”,部分车企7天就实现了往期半个月甚至一个月的订单。

除了零售销量的增长,前13天以来,国内乘用车批发销量也实现了正增长。对此乘联会也表示,10-11月份处于乘用车市场季节性加库期。也就是说,为了年底销量冲刺,10月份厂家还将积极准备库存。这意味着,在消费热情持续高涨的推动下,10月份国内乘用车市场零售和批发都有望迎来显著的增长和提升。

京公网安备 11011402013531号

京公网安备 11011402013531号