编者按:

投行业务有明显的周期性,受宏观经济波动的影响,有资本市场景气度的因素,也跟发行节奏紧密相关。

近年来投行市场整体遇冷,但我们发现,依然有券商宛如坚毅的磐石,在困境中坚守阵地;也有券商正在斩断重重荆棘与围困,努力开辟出一条康庄大道;更有券商于逆势中向上生长。当然,亦有券商在这场行业洗牌中,逐渐隐没于时代浪潮,化为资本市场长河里的点点过往。

但唯有真正的强者,方能在这场“寒冬”中傲然挺立。岁末将至,时代周报X推出“2024最强承销商”系列报道,试图画下券商投行们在资本市场中新的坐标,寻找最有潜力的“一流投行”。

图片图虫创意

股权承销业务一直是投行的“黄金金字塔”,但近年来,尤其是今年,情况发生了变化。

尽管“三中一华”仍牢牢把握头部位置,但肉眼可见的,除了中信证券之外,其余头部券商的股权承销规模差距正在缩窄。

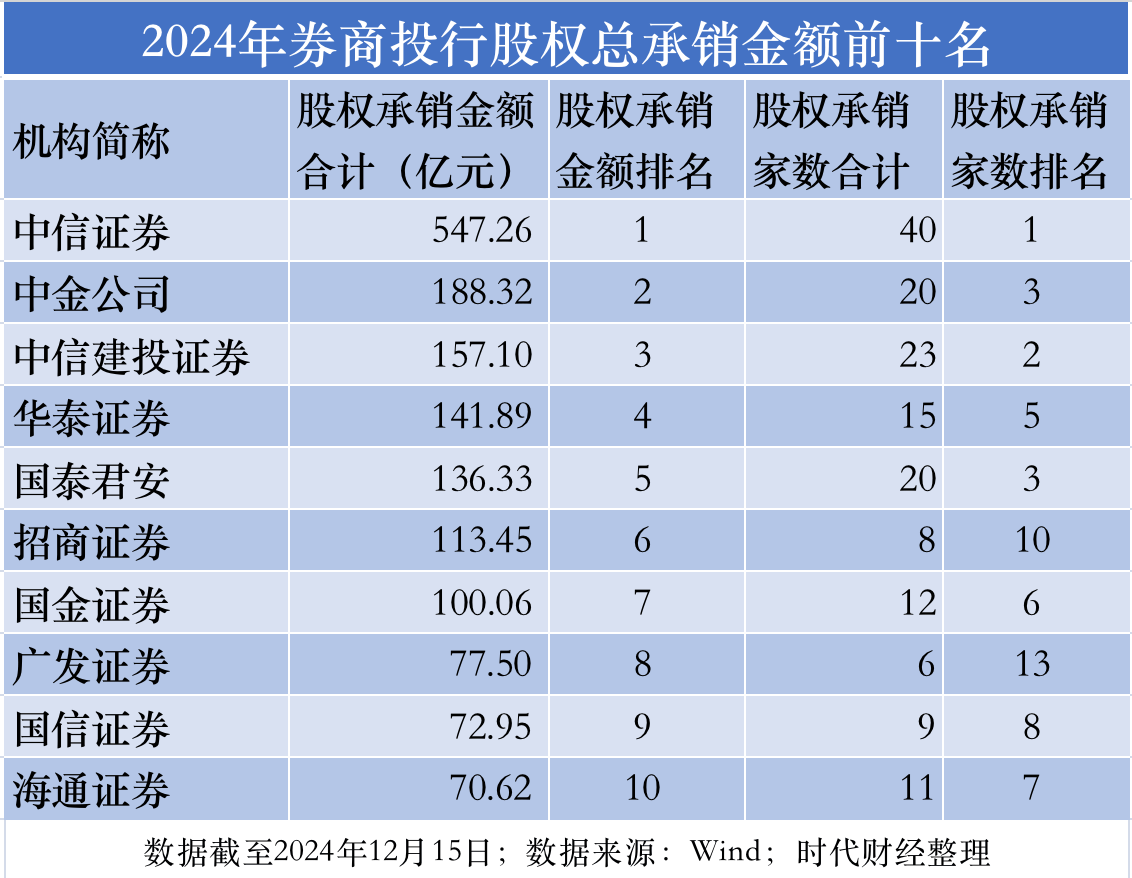

据Wind数据整理,今年以来截至12月15日(全文提及的今年数据均为截至该日期的数据),有股权承销数据的券商不到50家。其中,中信证券仍旧牢牢占据首位,且与其余“对手”拉开差距。2023年,在股权承销赛道,中信承销金额是次席中金公司的2倍,但今年,承销金额差距已接近3倍。中信证券规模效应依旧突出,也体现出巨头的抗风险能力极强。

与此同时,券业并购也拉开大幕,头部中国泰君安与海通证券打头阵,双方后续业务整合也将持续推进,对两家券商的投行业务格局影响颇大,业务整合进度及团队调整等均会不同程度影响投行业务发展。

以“国君+海通”两家公司现有股权承销金额加总,已达206.95亿元,将超过位列第2的中金公司,但与中信证券相比差距仍然非常大。从业务层面来看,海通证券今年股权承销金额下滑明显,仅70.62亿元,去年仍居第4,但今年下滑后列第10,已不及广发证券和国金证券。

但业内认为,海通证券承销金额的下滑同公司团队管理或许有关,与国泰君安进行业务整合后,海通投行的优势是否将保留,目前也暂时没有结论。此前,海通证券前投行负责人姜诚君涉嫌严重职务犯罪,外逃后被遣返回国,并被立案审查调查。

事实上,质控因素也是投行亟待关注的重点问题。今年,证监会针对投行的罚单不断,10月18日,证监会密集公布19张罚单,涉及中信建投、海通证券、银河证券、光大证券、兴业证券、中航证券、中原证券、开源证券、东北证券等9家券商,以及申万宏源承销保荐、东方证券承销保荐2家券商投行子公司。与此同时,16名对相关问题负有责任的从业者也被证监会采取相应的行政监管措施。后续,监管风暴仍在持续。

2024年券商投行股权总承销金额前十名。图表

广发跻身前十,小券商逆袭有妙招

尽管今年市场大环境对股权承销业务并不“友好”,但头部券商的承销能力仍旧在线。“三中一华”仍然在传统强项上占据头四把交椅,国泰君安则位列第5。

以股权承销金额来看,中信证券、中金公司、中信建投证券列冠、亚、季军,排名同上年相同,股权承销的头部基本盘依旧稳固。

据Wind数据整理,今年以来截至12月15日,“一哥”中信证券以547.26亿元股权承销金额名列第一,但同2023年全年的股权承销金额相比,则是下滑了接近75%,2023年全年中信证券股权承销规模为2109.81亿元。

虽然受整体环境影响,业务量下滑明显,但中信证券仍旧断层领先,是全市场唯一股权承销金额突破500亿元的券商。排名第二的中金公司,2024年以来股权承销规模也并未超过200亿元。

中金公司、中信建投位列第二、第三,股权承销规模分别为188.32亿元、157.10亿元,两者的承销金额较2023全年缩水均超过八成。

华泰证券、国泰君安、招商证券以及国金证券紧随其后,分列第四至第七位,这4家券商股权承销金额排名较2023年都有所提升,其中,国金证券排名上升4位幅度最大。

以上7家券商也是今年以来全市场股权承销金额过百亿的公司,其中,招商证券和国金证券受市场波动影响最小,股权承销规模缩减幅度在50%以内,抗波动能力较强。

广发证券则逆势突围排名第8,今年股权承销金额为77.50亿元,而去年则排在第17位。广发证券也是今年股权承销金额前十的券商中排名上升最多的券商,业绩波动也最小,相比2023年全年,其承销金额仅仅下滑11.12%,在头部券商中表现非常突出。

此外,中航证券、平安证券也逆势突围,排名均上升10名,分列第12位和第15位,在腰部券商中表现良好。

需要注意的是,据Wind数据,今年以来有股权承销金额数据的券商仅47家,而去年全年有77家。

头部券商“船大难掉头”,中小券商则各显本事,国开证券是今年名次上升最多的券商,上升42名后位列29名,中天国富、华创证券上升也较为明显,分别进步39名和38名,国新证券和太平洋均上升32名,也较为亮眼。

尽管面临头部券商的规模压力,另辟蹊径寻求增长的券商也不少。

华创证券去年全年的股权承销股权承销金额为6.09亿元,今年直接冲到11.39亿元,相比2023全年增长超87%,也成为为数不多股权承销规模正增长的券商。

从细分收入可见端倪,华创证券的逆袭之路或许值得中小券商借鉴。华创证券今年首发项目实际上是“挂零”状态,但其重点发力增发项目,其中,财务顾问口径的增发项目规模达6.60亿元,而国泰君安该细分业务规模仅有2.52亿元。差异化竞争或许能成为增收的“法门”。

2024年,甬兴证券股权承销金额排名上涨也较快,上升19位,更加值得关注的是,其今年的股权承销数量逆势上涨,从去年全年的1家到今年已经承销5家,分别是1单IPO和4单增发项目,是所有券商中项目数量增加最多的。

股权“紧缩”下,债券挑大梁

自去年“827新政”明确阶段性收紧IPO与再融资节奏以来,IPO业务缩减明显,再融资、定增等业务也不同程度受限,但并购等业务关注度逐步上升。行业整体格局有所变化,却也蕴藏着巨大机遇。

从股权承销金额来看,“紧缩”是今年的关键词。债券业务则迎来发展机遇。据中证协2024年券商投行业务质量评价公布的相关数据,今年共有95家公司纳入评价标准,评价总项目数较2023年增加644个,其中,债券项目整体增加了1072个,IPO项目、再融资项目、财务顾问项目及股转公司(北交所)项目都有不同程度的减少。

对于股权承销业务“缩量”带来的行业格局变化,华南一名股权承做人士向表示,“‘827新政’以来,IPO、再融资等形成增量资金的业务受到限制,IPO受理家数明显减少,对发行人的规模、科创属性等方面的要求也在不断提高。再融资受理数量也明显减少,对募集资金投入主业的监管也更加严格,在进行项目保荐时,我们团队也会按照新的监管要求更新相关材料,并对发行人高标准、严要求。”

“但也并非是没有机会”,上述股权承做人士说道,“今年监管更鼓励行业进行强链补链,支持上下游产业并购重组,而从事并购业务对投行的项目撮合能力、价值发现及判断能力均提出高要求,除了时刻按监管的问询要求严格执行外,并购业务更重要的是交易各方利益的平衡,这也对团队的沟通提出高要求。”

本轮市场行情开启的9月24日,在国务院新闻办公室新闻发布会上,证监会主席吴清明确表态,并购重组是资本市场的“大事儿”,特别是在当前全球产业变革加快推进的背景下,继续发挥好企业并购重组的关键作用,有利于产业提质增效。

上述华南股权承做人士向补充道,“对于强调上市公司发展新质生产力的指引也会传导到投行业务上,无论是IPO发行人的遴选标准,再融资的募集资金投向,还是并购重组标的选择,均要突出发展新质生产力的要求,这会导致团队在股权承揽时有所选择,也会在同发行人沟通时重点挖掘其相关特征及企业价值。”

京公网安备 11011402013531号

京公网安备 11011402013531号