编者按:

投行业务有明显的周期性,受宏观经济波动的影响,有资本市场景气度的因素,也跟发行节奏紧密相关。

近年来投行市场整体遇冷,但我们发现,依然有券商宛如坚毅的磐石,在困境中坚守阵地;也有券商正在斩断重重荆棘与围困,努力开辟出一条康庄大道;更有券商于逆势中向上生长。当然,亦有券商在这场行业洗牌中,逐渐隐没于时代浪潮,化为资本市场长河里的点点过往。

但唯有真正的强者,方能在这场“寒冬”中傲然挺立。岁末将至,时代周报X推出“2024最强承销商”系列报道,试图画下券商投行们在资本市场中新的坐标,寻找最有潜力的“一流投行”。

图片图虫创意

2024年接近尾声,随着全球经济形势及国际局势的变化,中国资本市场也在不断改革,不断更新。券商是资本市场的重要参与者,投行更是融资、并购重组和IPO的中介桥梁。

在市场愈加复杂的环境中,券商也在积极适应新的经济形势。而2024年,科技自立自强已成为推动行业发展的重要方向。获悉,2024年券商投行业务的评估工作重点也将围绕支持科技自立自强展开,券商投行间的角力也将步入新的赛道。

回顾2024年,券商投行承销成绩如何?哪些券商名列前茅?哪些券商逆势突围?让我们跟随“2024最强承销商”榜单一探究竟。

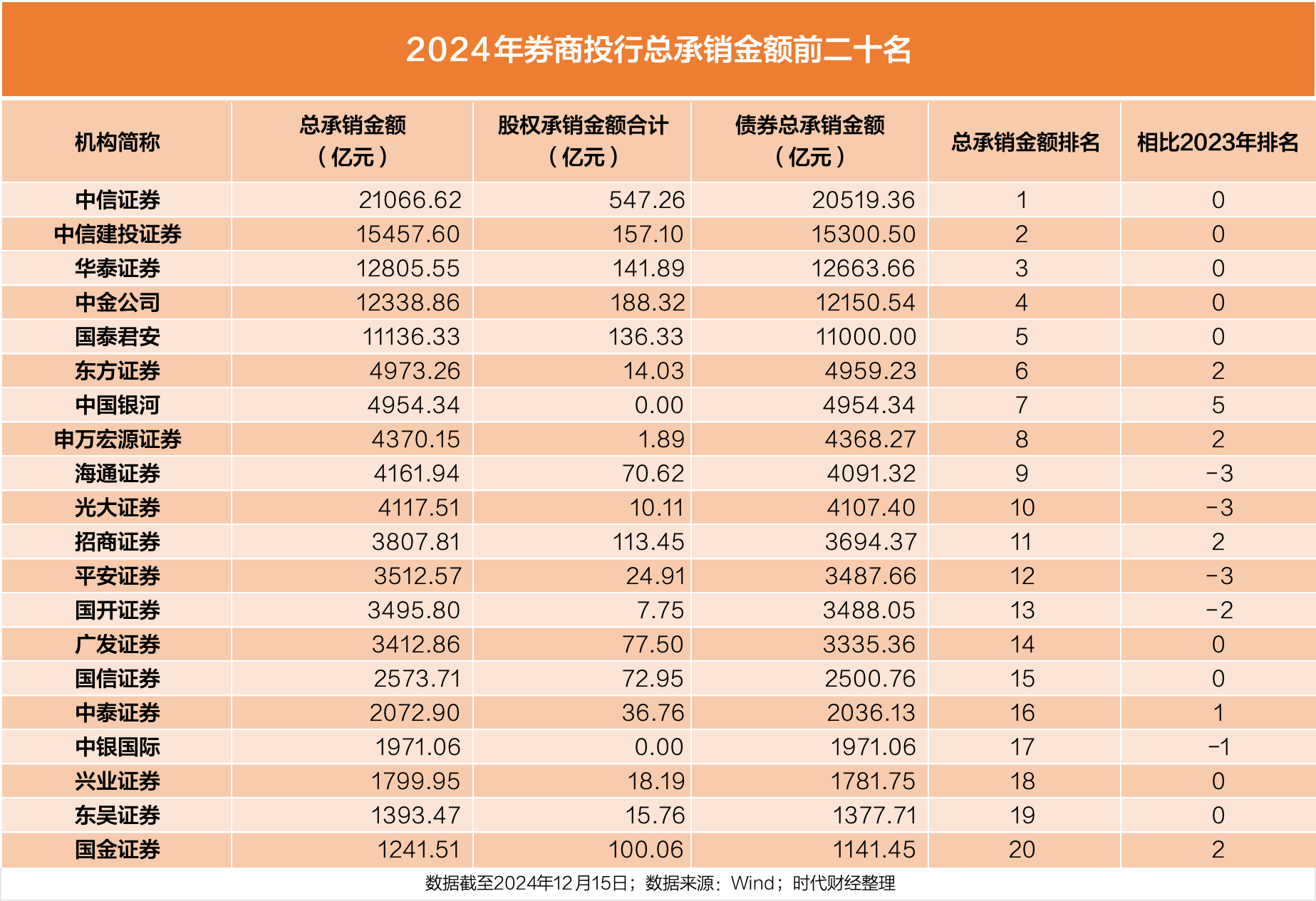

据Wind数据整理,截至2024年12月15日(全文提及的今年数据均为截至该日期的数据),共计96家券商投行有承销数据,作为传统劲旅,“三中一华”(中信证券、中信建投证券、华泰证券、中金公司)与国泰君安承销总金额仍然牢牢稳住前五,平安证券今年则掉出前十位列12位。

相比去年,今年承销总金额前十的券商中,中国银河排名上升5名,跻身前十,位列第7。但值得关注的是,银河证券今年以来暂时没有股权承销项目,全靠债券承销支撑规模。此外,华鑫证券和太平洋证券是所有券商中排名上升最快的两家,均上升17名,分列第48位和49位。

2024年券商投行总承销金额前二十名。图表

“三中一华”+国君稳居前五,民生下滑严重

尽管今年投行业务环境有变,在IPO和再融资发行节奏较缓的大环境下,券商投行业务短期遇阻,一些以投行业务见长的公司均受到不同程度的冲击,投行股权业务承销数量及承销金额均大幅受影响,但也有部分公司通过债券承销逆势突围,迎难而上。

在时代周报X推出的“2024最强承销商”榜单中,截至12月15日数据,总承销金额(含股权和债券)居首的仍旧是“券业头部”中信证券,以21066.62亿元总承销金额位列第一,也是全市场唯一一家承销金额超过2万亿的券商。

值得称道的是,中信证券如此庞大的整体规模,今年受市场环境影响并不大,仅仅较去年全年下滑一百多亿元。2023年全年,中信证券的总承销金额为21203.72亿元。

头部的前五席排名都未发生变化,除中信证券稳居首位,位列第二到第五名的仍然是中信建投证券、华泰证券、中金公司及国泰君安,以上券商投行也是全市场总承销规模超过万亿的5家。

今年年内已经落地的“航母级券商”——“国君+海通”将持续进入业务整合阶段,海通证券今年排名尽管下滑3名,但依旧位列前十,投行股权及债券承销基础都仍在。但对于未来两家头部券商进行业务整合后,投行业务走向将如何,业内尚无定论。

华南一名股权承做人士向表示,“两家头部券商整合,在投行业务方面,肯定包括质控、内核体系的整合,业务团队磨合等,通过券业并购,进行业务资源的整合未来将成为行业常态。”该人士认为,两家券商整合后品牌影响力或将得到提升,业务机会可能有所增加,但具体执行情况仍要看市场面情况。

今年投行总承销金额排名前十的券商中,仅2家排名下滑,分别是海通证券和光大证券,相比去年都下滑3名,位列第9和第10。东方证券、中国银河和申万宏源证券排名有所上升,相比去年分别上升2名、5名和2名,位列第6、第7和第8。

总承销金额前十的券商中,仅有中国银河没有股权承销业务数据,申万宏源也主攻债券,股权承销金额仅仅只有1.89亿元。

同样受券业并购的影响,此前被称作“投行黑马”的民生证券今年表现不尽如人意,总承销金额排名下滑15名。2023年全年民生证券的总承销金额仍有954.70亿元,今年截至12月15日仅350.56亿元。除作为民生证券传统强项的股权承销业务受大环境影响下滑外,被国联证券并购一事或也对其今年的业务有所影响。

一名券商业内人士告诉,“不少民生的团队都被其他家挖走了,今年的整合对于团队、公司架构等均有较大影响,影响今年的承销数据也是非常正常的。”

有中小券商靠债券承销逆势增长

2024年,尽管环境面临挑战,不少券商靠发展债券承销业务逆势增长,排名提升最多的2家券商上升了17位,基本都是归功于债券承销业务大幅增长。

增长位次最多的华鑫证券和太平洋证券同步上升17名。其中,华鑫证券暂无股权承销项目数据,债券承销金额则相比去年全年增长接近100亿元;太平洋证券股权承销金额也较少,仅3.86亿元,而债券承销金额则从去年的124.48亿元增长至204.63亿元。两家券商的债券承销业务可以说是迎来质的飞跃。

也有券商因债券承销规模缩减排名下滑,今年总承销金额跌出前十的平安证券则是其中之一。2023年全年其债券承销金额仍有3794.71亿元,而今年截至12月15日债券承销金额为3487.66亿元,导致其排名下滑3位,以3512.57亿元总承销金额位列第12名。

事实上,今年券商投行整体承销项目增长基本都来自债券业务。据了解,今年中证协将95家公司纳入券商投行业务质量评价,评价的总项目数较2023年增加了644个,主要是债券项目,其余类型的项目数量均减少。其中,IPO项目数量减少了247个,再融资项目减少了108个,债券项目增加了1072个,财务顾问项目减少了33个;股转公司(北交所)项目减少了40个。

在评估方向上,今年中证协已对《证券公司投行业务质量评价办法》进行修订与征求行业意见,计划新增“新股估值定价能力”专项评价指标,此外也突出对服务新质生产力和关键核心技术的引导作用,计划优化“投行支持高水平科技自立自强”指标,从今年的评级安排来看,特别关注2024年券商投行支持高水平科技自立自强情况,与业内人士表述的重视新质生产力指标相符。

上述投行承做人士告诉,“今年的行业环境更加强调并购,因此对于投行的撮合能力、价值判断能力等方面都提出了更高要求,除了应对监管的问询外,并购业务更重要的是交易各方利益的平衡。大公司处理的能力或将得到更大程度的释放。”

其还补充道,“有限的IPO机会都留给了真正具有科创属性的公司。综合以上论述,大券商发展投行业务在未来将更有优势,小券商的劣势也将暴露得更加明显。”

京公网安备 11011402013531号

京公网安备 11011402013531号