报告主要分析了西式快餐品类的发展现状,具体内容如下:

1. 品类概况

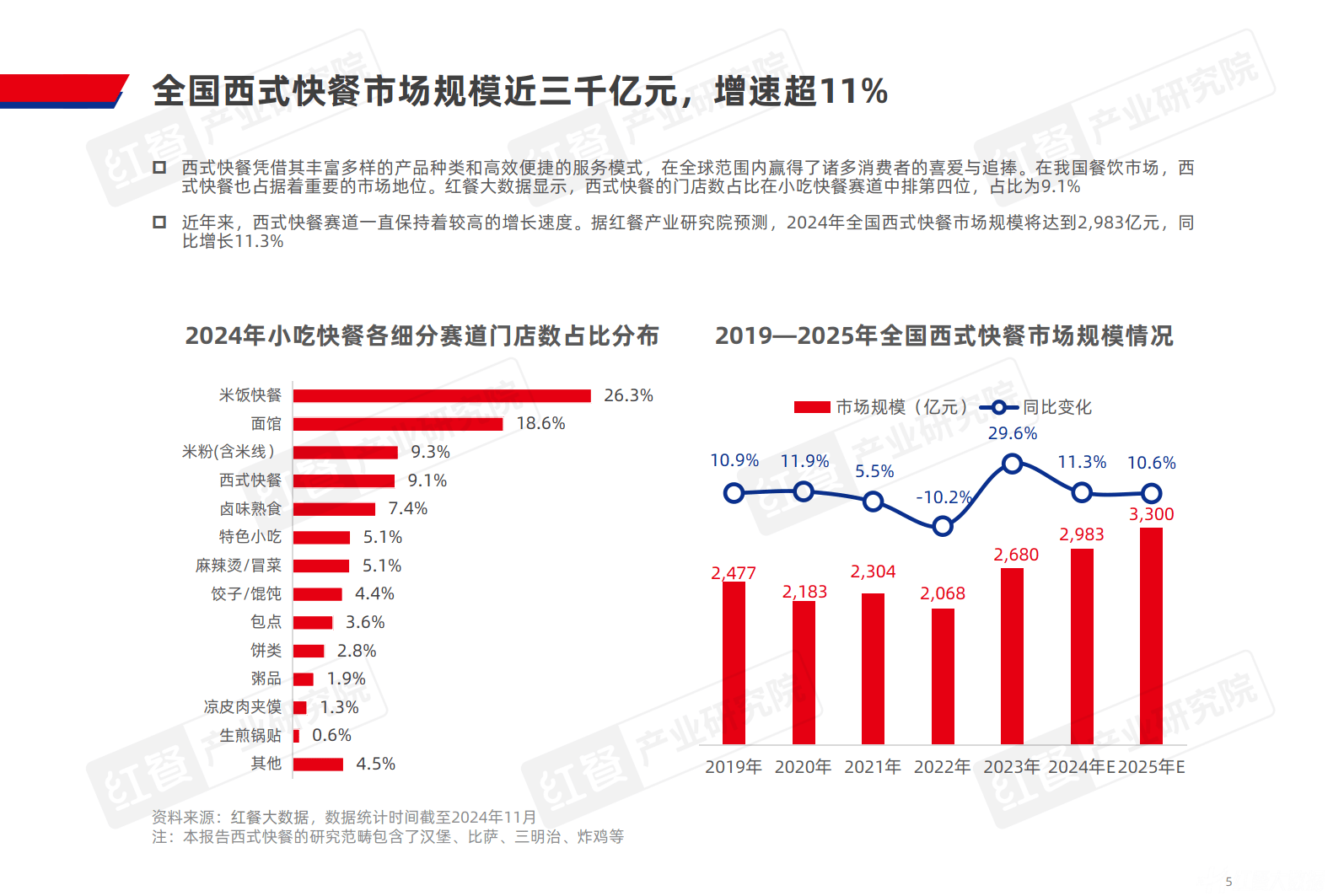

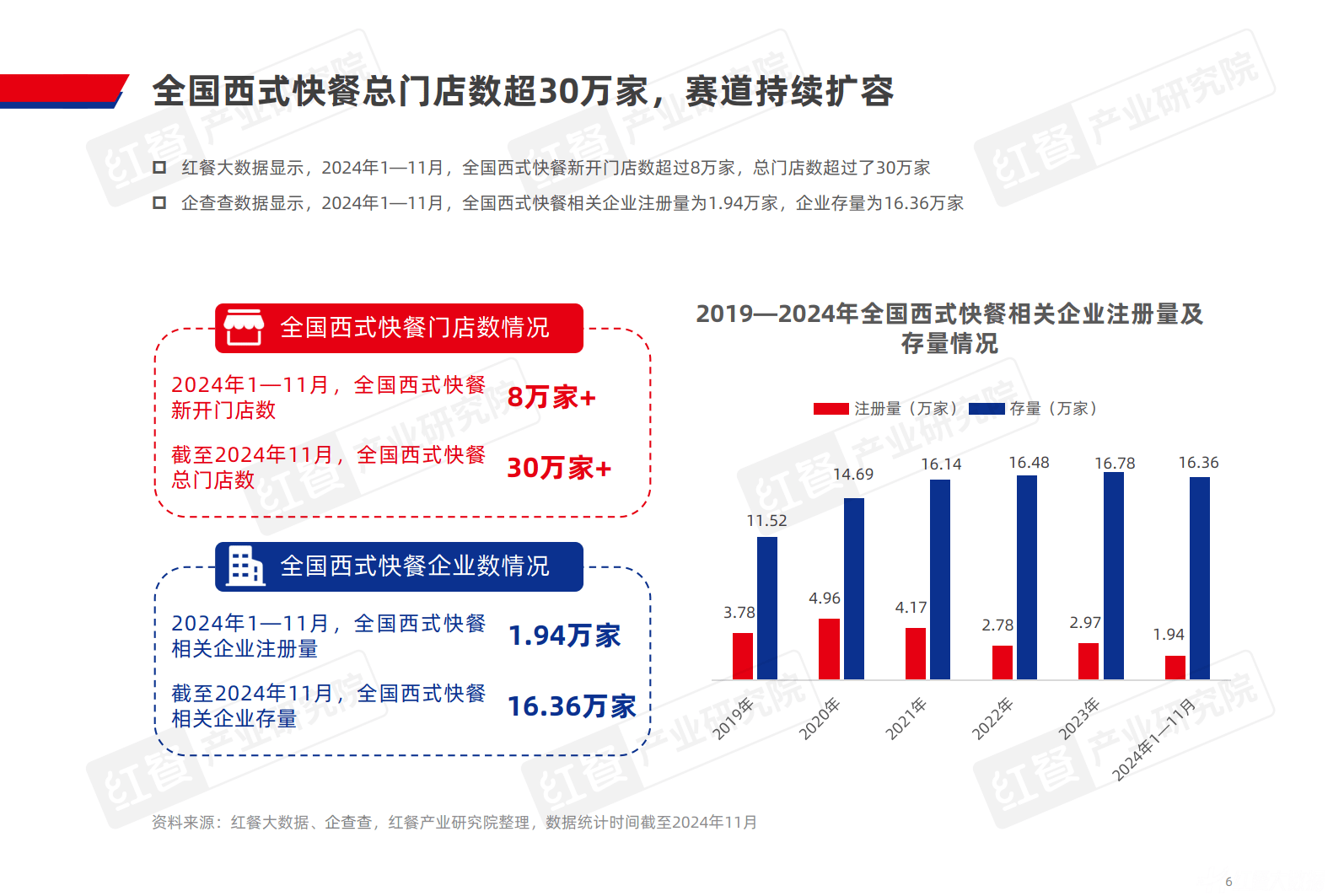

市场规模与门店数量:全国西式快餐市场规模近三千亿元且增速超11%,总门店数超30万家并持续扩容,企业注册量和存量也保持一定规模。

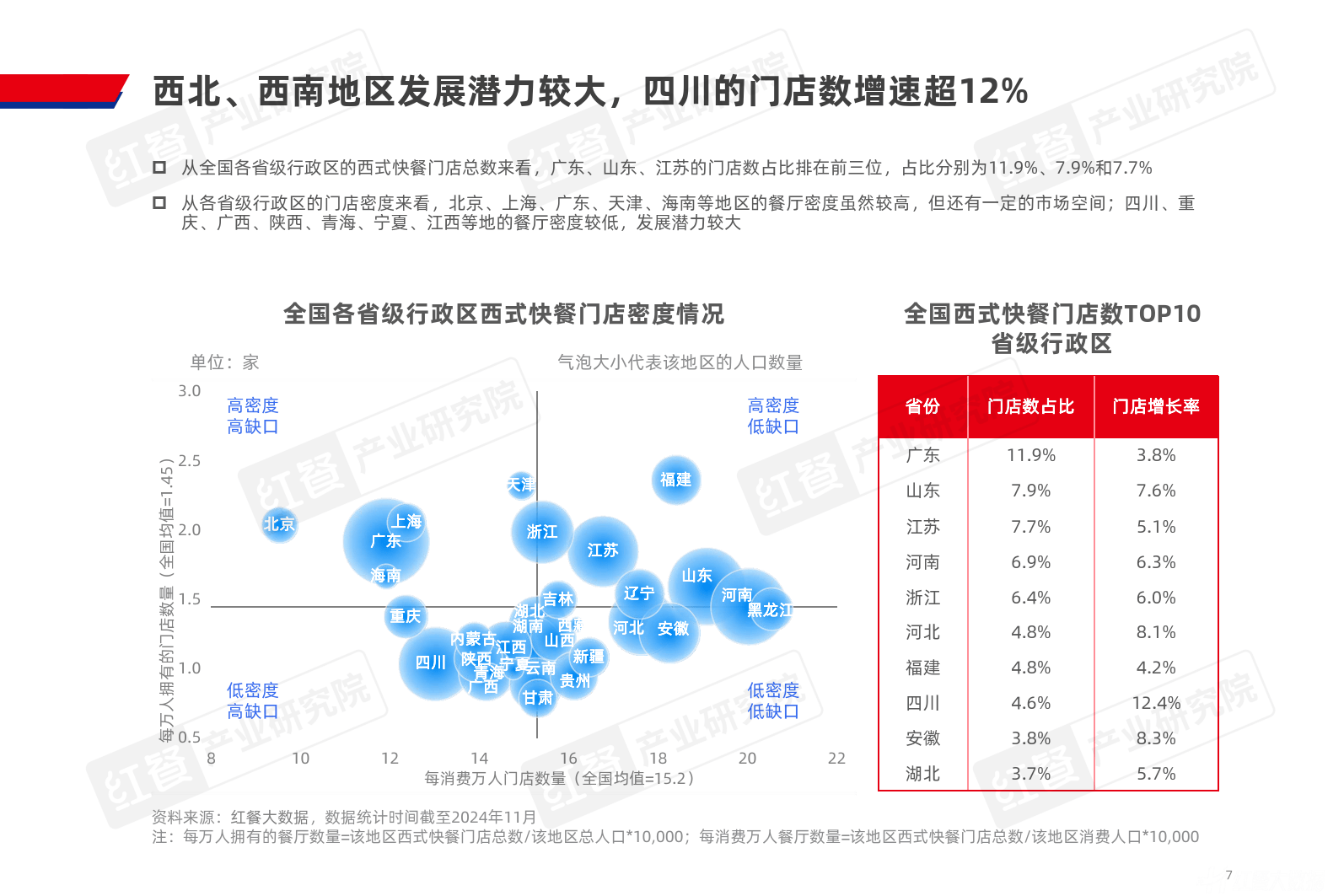

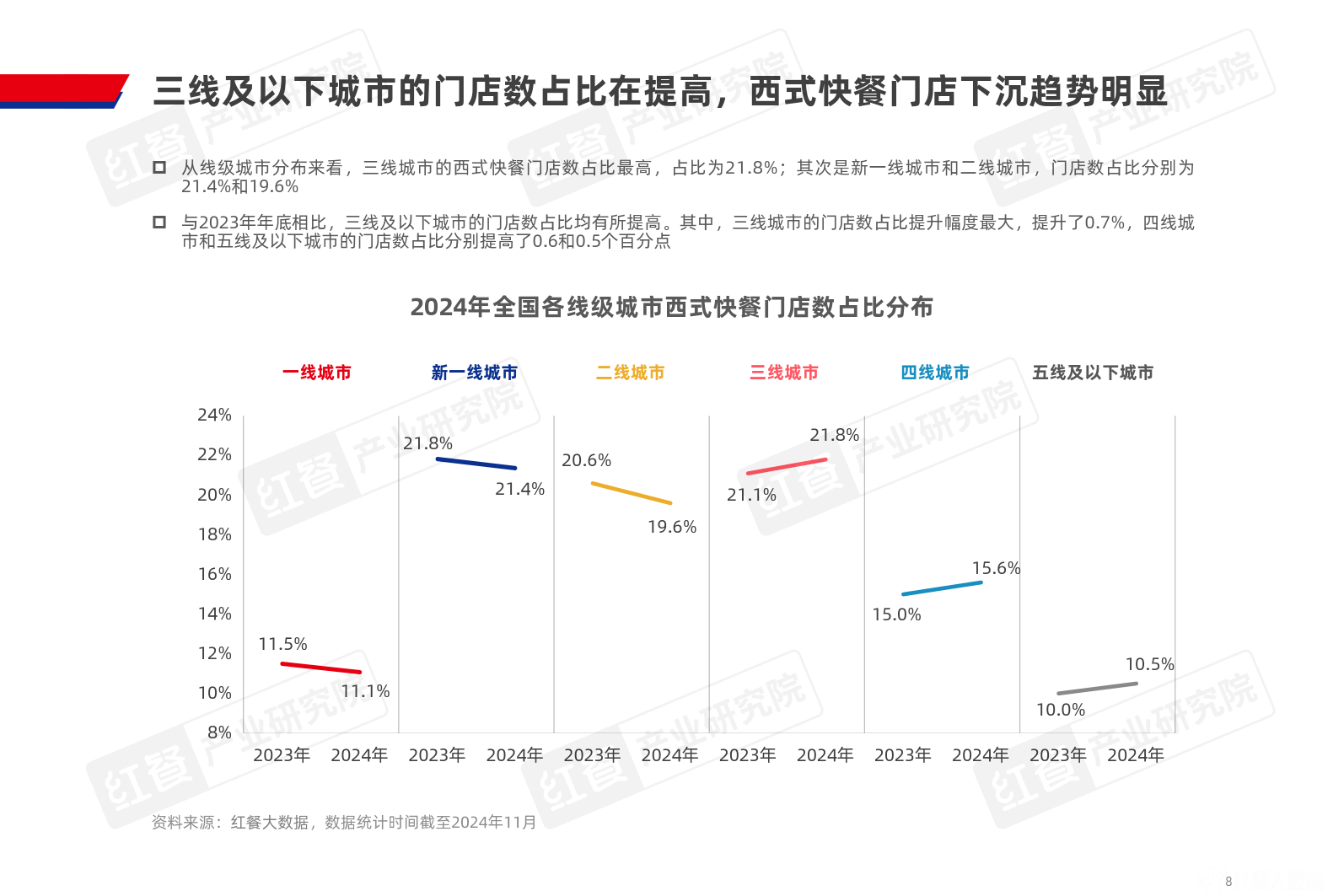

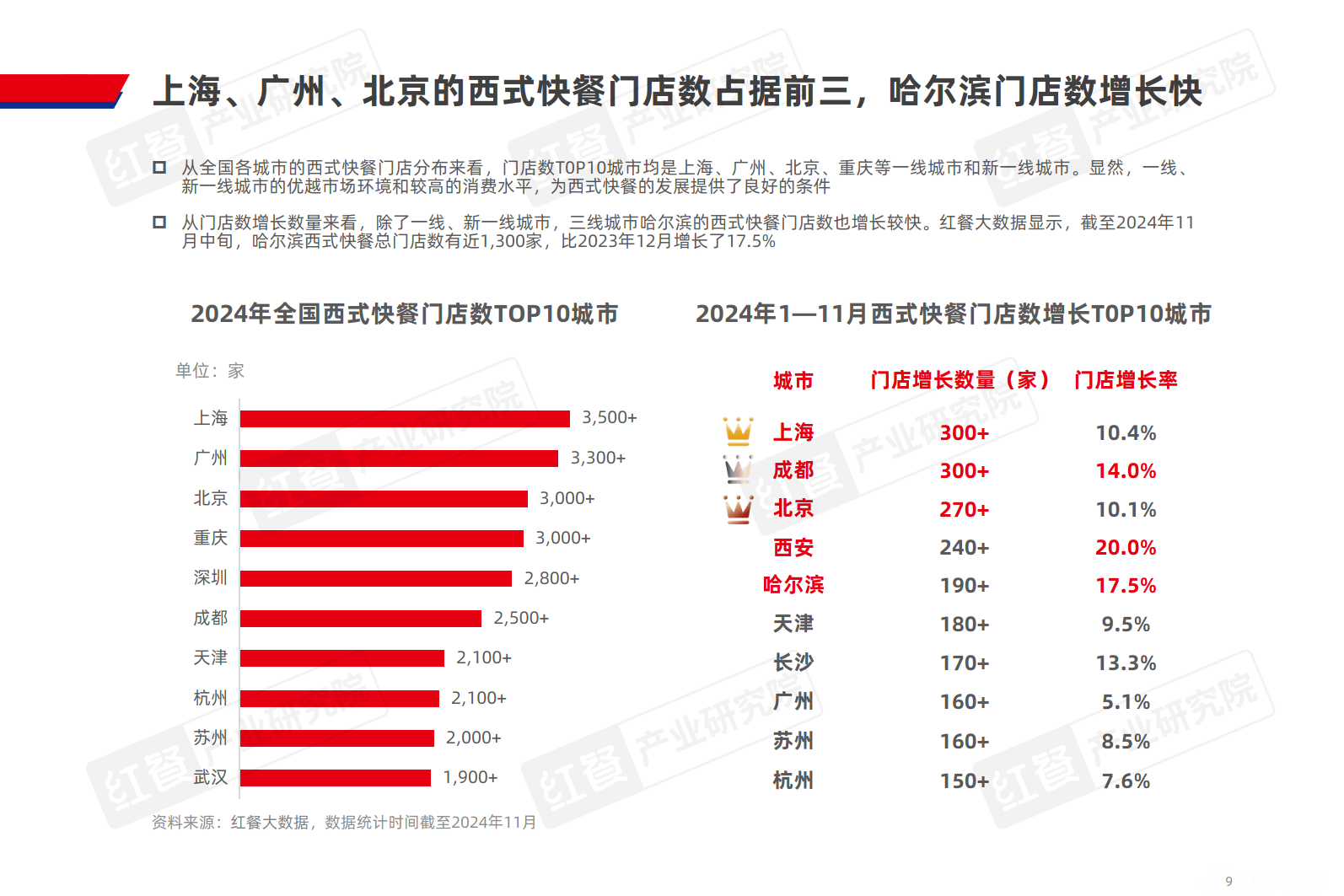

地区分布差异:广东、山东、江苏门店数占比前三;北京、上海等地餐厅密度高但仍有市场空间,四川、重庆等地密度低发展潜力大;三线及以下城市门店数占比提高,下沉趋势明显;上海、广州、北京门店数居前,哈尔滨增长快。

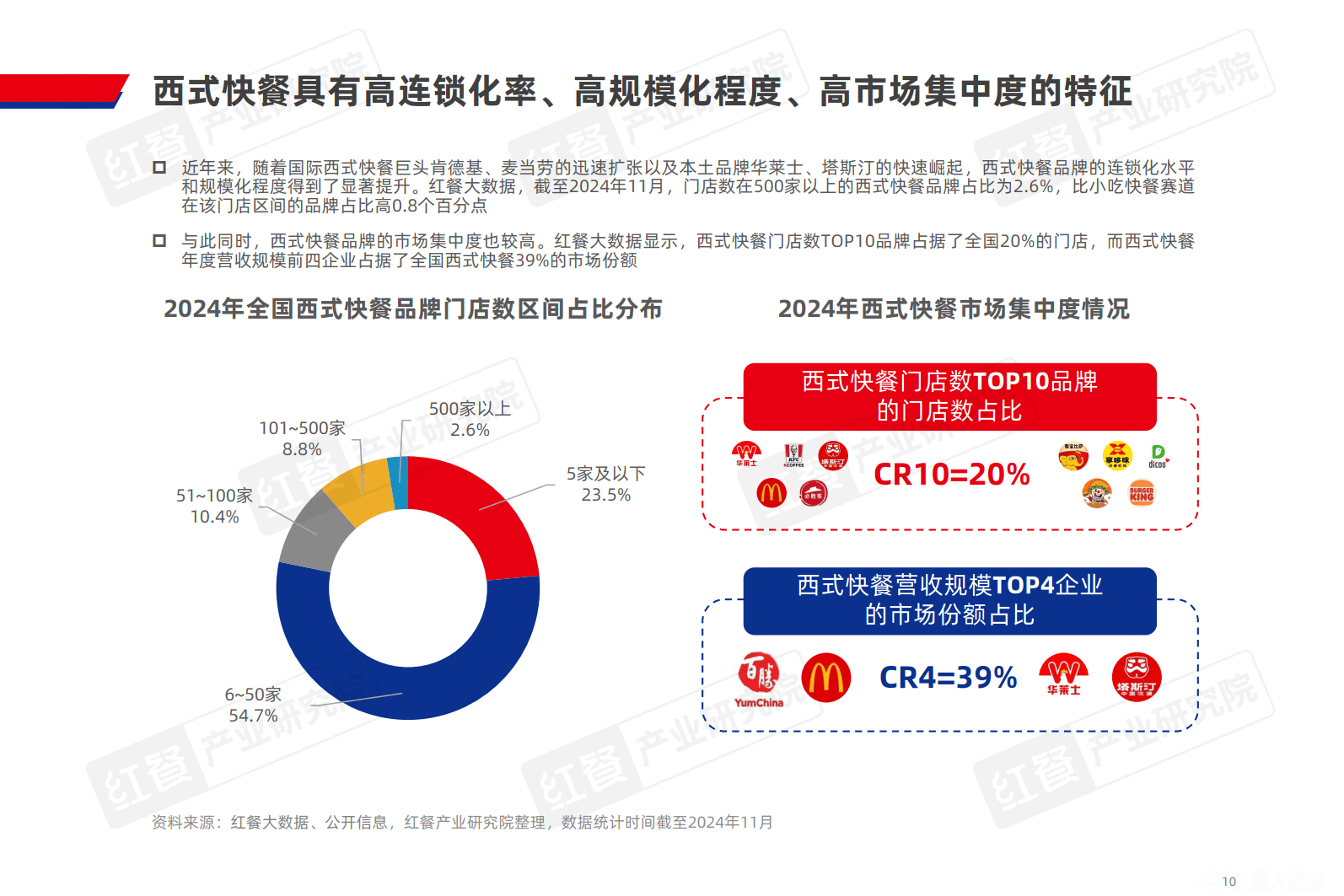

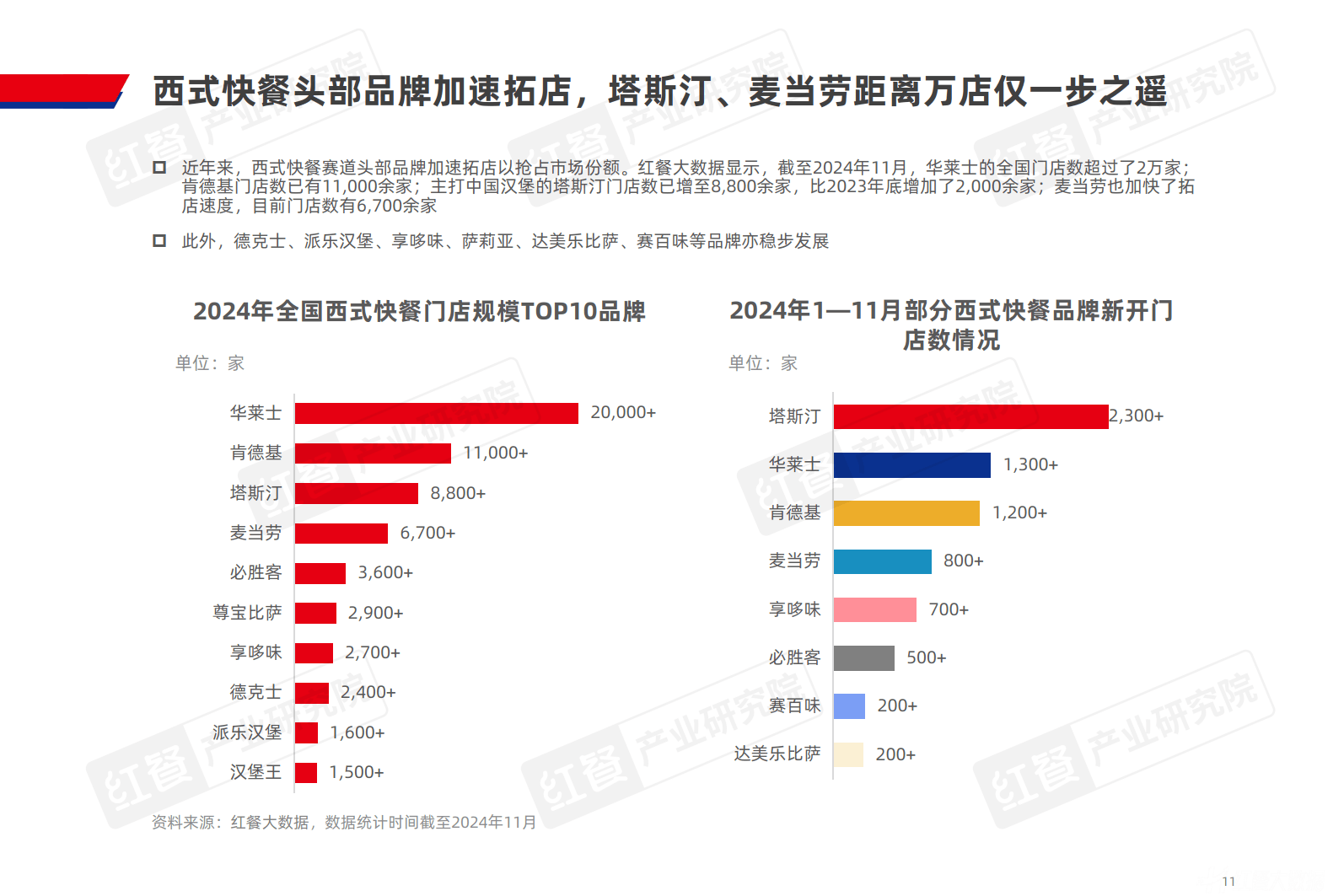

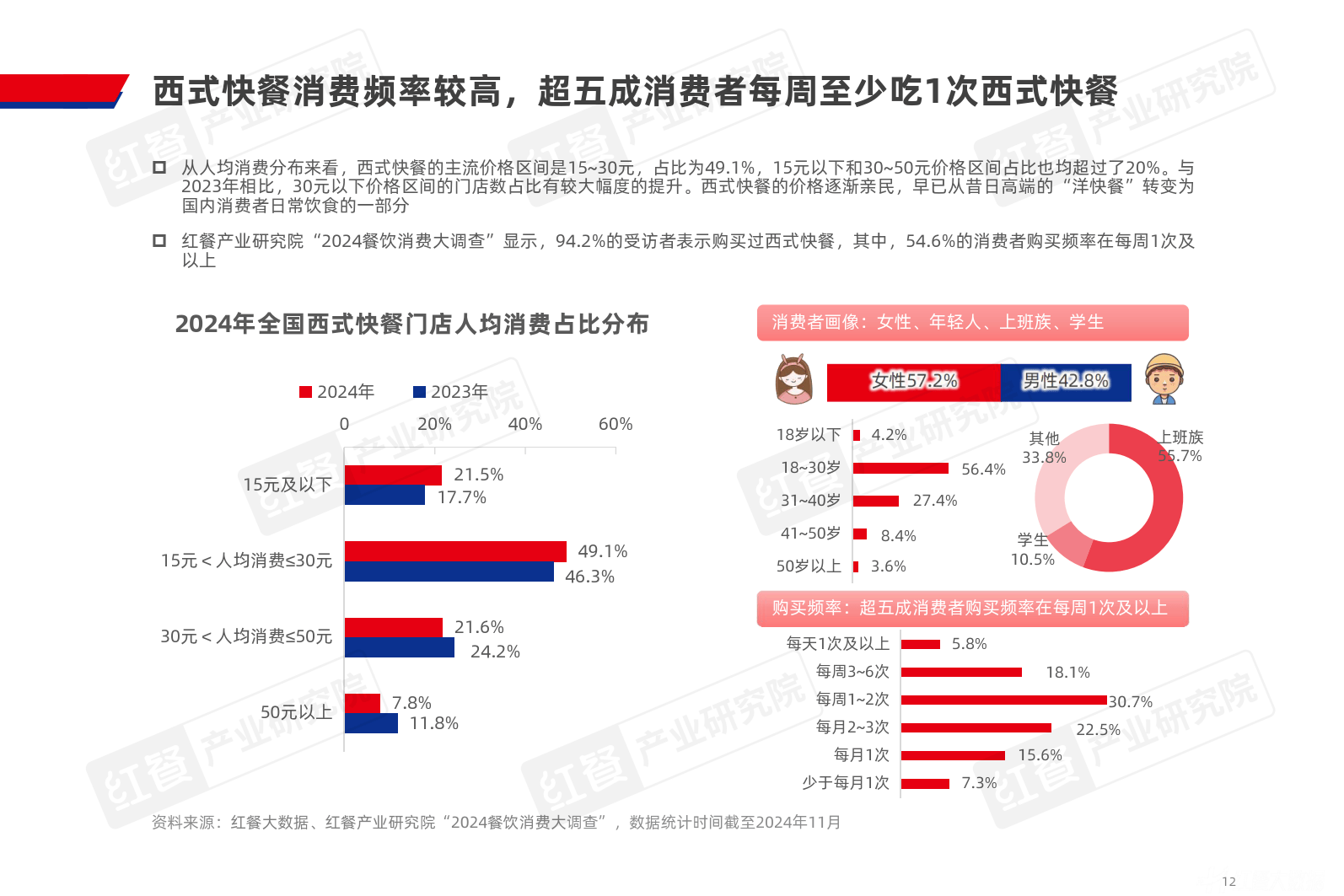

品牌与消费特征:西式快餐连锁化、规模化、集中度高,头部品牌加速拓店;人均消费主流区间为15 - 30元,价格亲民;消费者以女性、年轻人、上班族、学生为主,超五成每周至少消费1次。

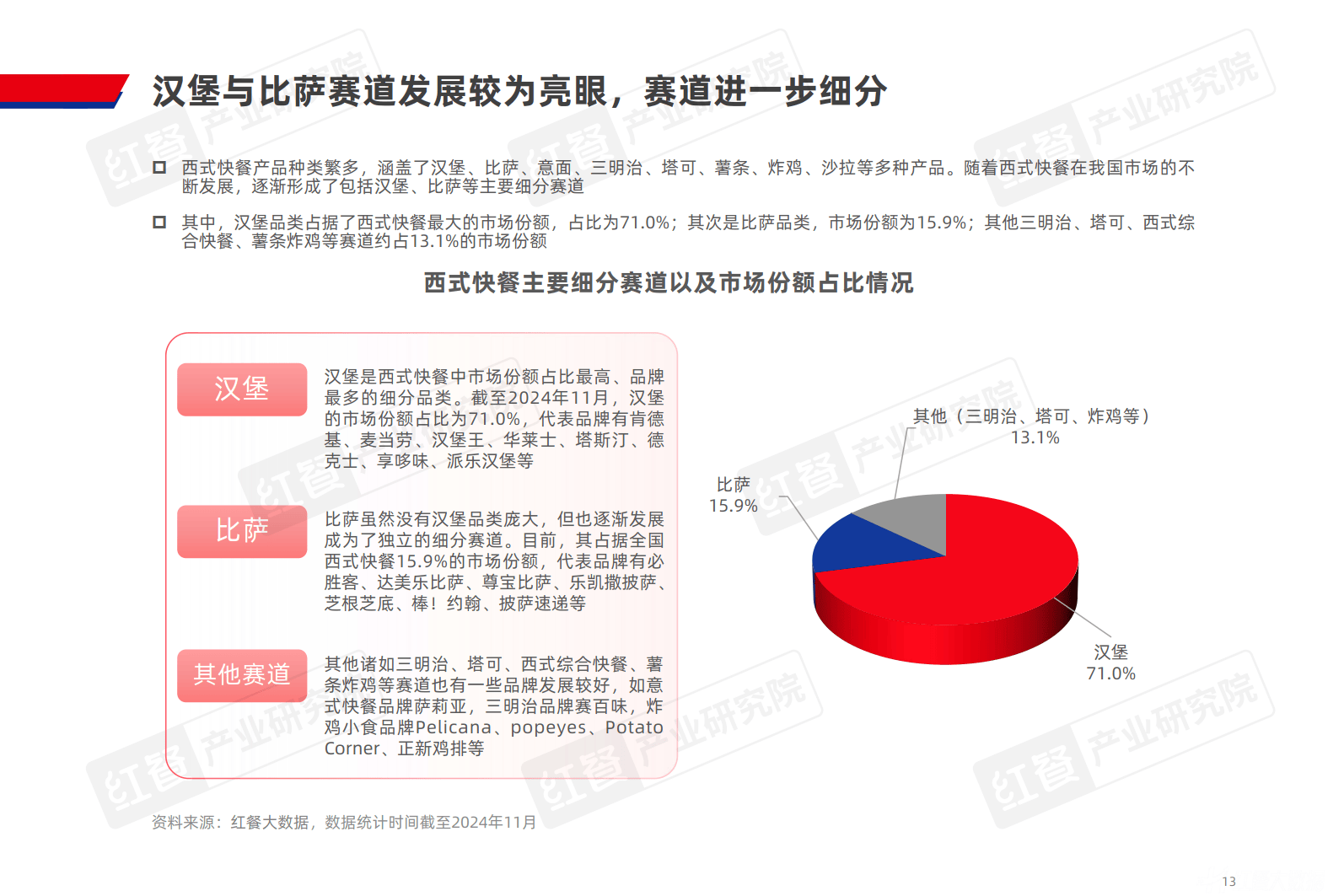

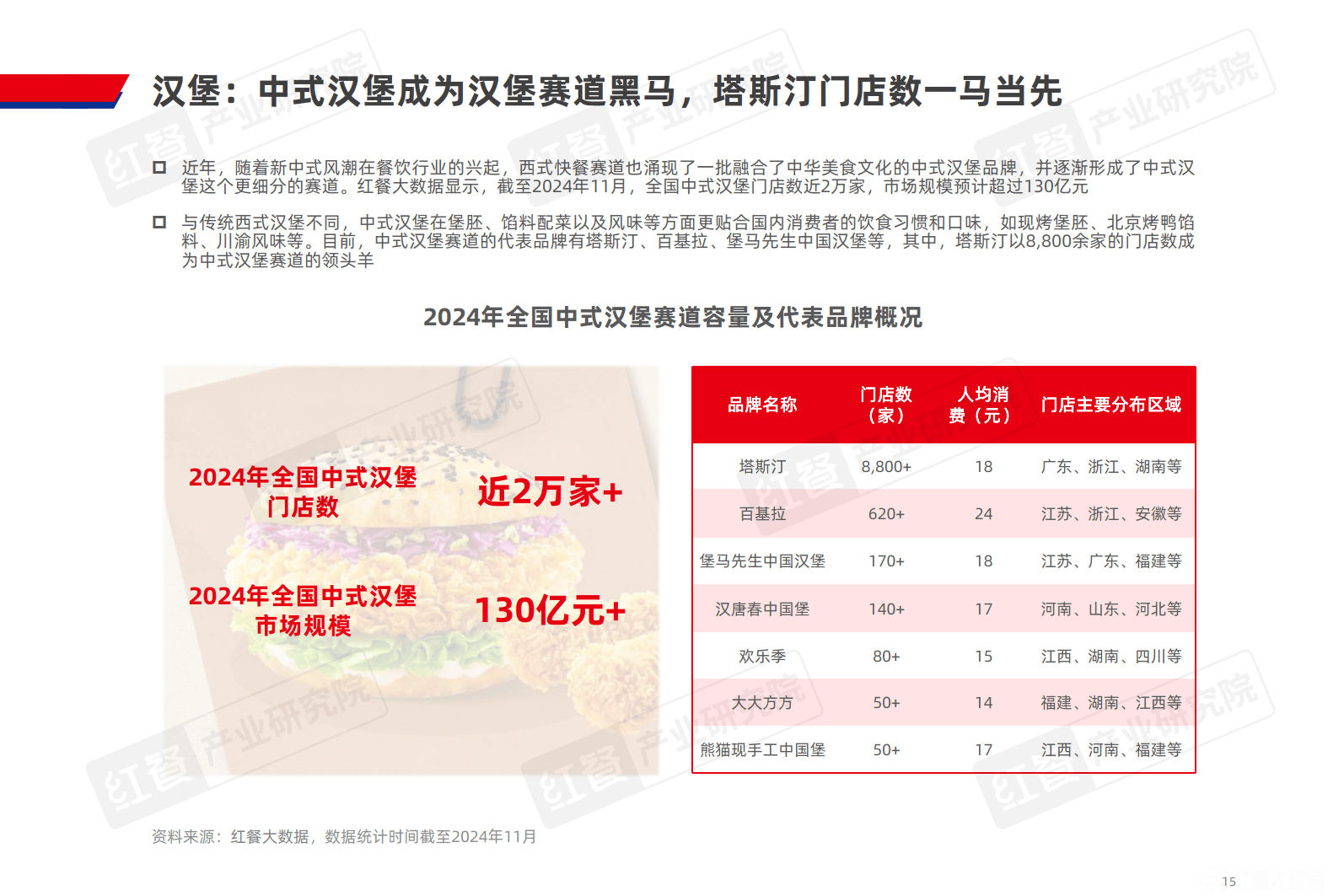

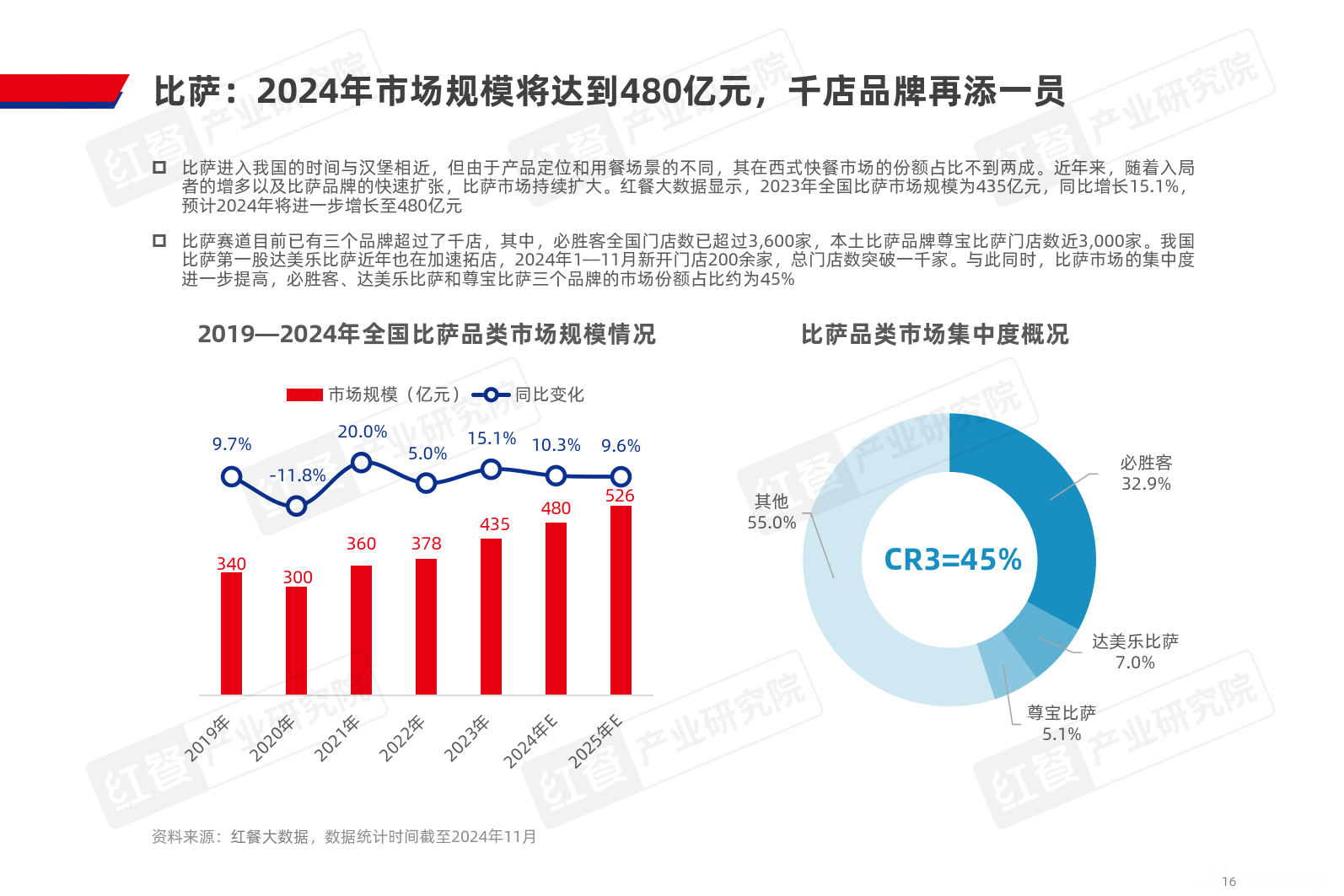

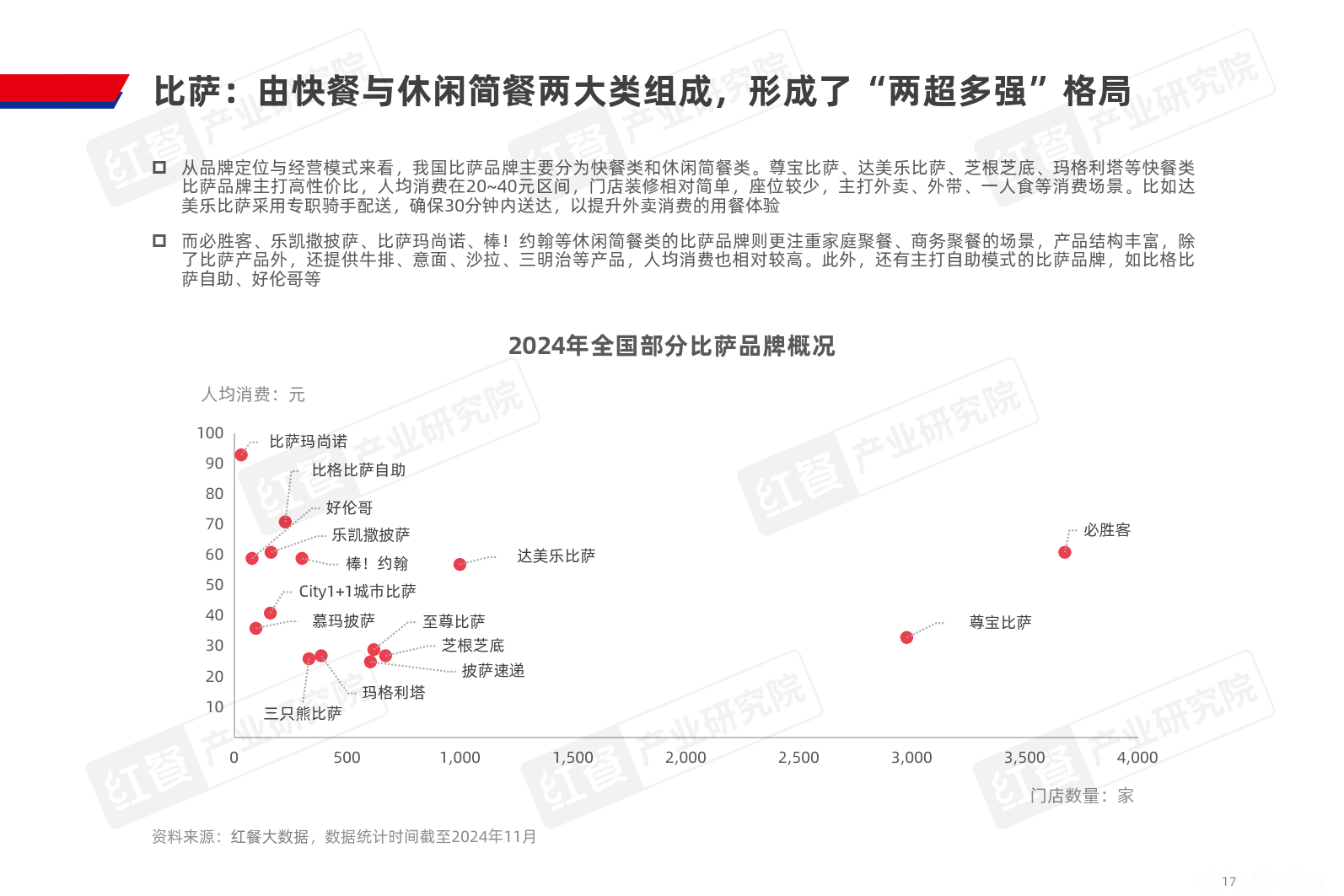

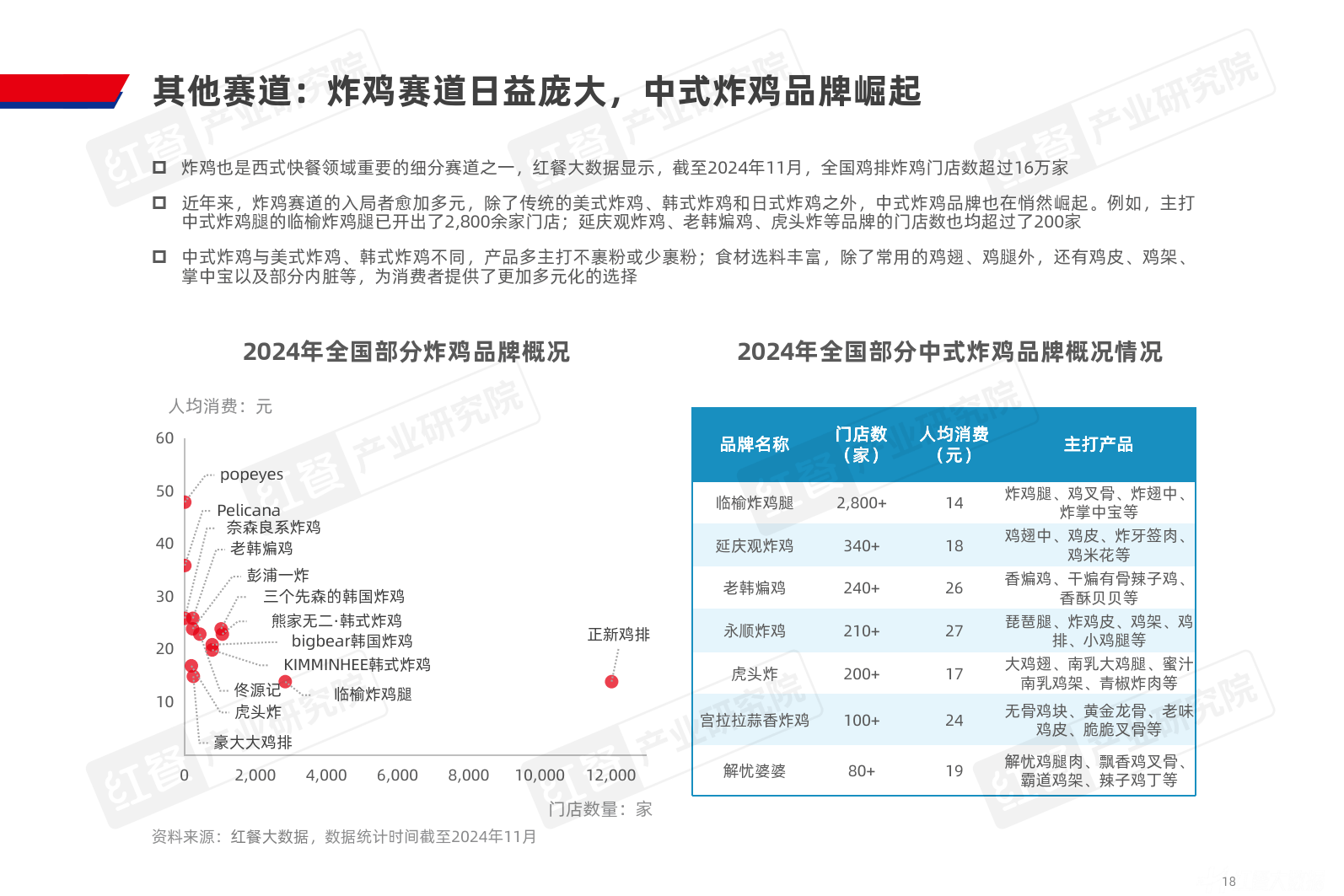

细分赛道情况:汉堡、比萨为主要细分赛道,汉堡市场份额最大且竞争激烈,中式汉堡成为黑马;比萨市场规模增长,形成“两超多强”格局;炸鸡赛道庞大,中式炸鸡品牌崛起;其他赛道如三明治、薯条等也有品牌发展较好。

2. 发展亮点

产品结构与融合趋势:品牌丰富产品结构,中西融合趋势明显,如肯德基推出中式产品,达美乐等增加中式米饭快餐。

“餐 + 饮”模式探索:品牌重视饮品创新,推出多种现制饮品,新品中饮品/甜品占比高,肯德基、麦当劳等均有新品推出。

健康产品创新:品牌推出更多低脂低盐、高蛋白健康产品,如肯德基的轻食品牌、必胜客的暖食能量碗等。

产品创新维度升级

风味创新:经典西式风味仍主导,中式风味突出,部分品牌保留经典风味同时推出中式风味产品,上游供应链也提供相关产品方案。

馅料配菜创新:拓展食材边界,除传统食材外增加多种选择,新品中鸡肉、牛肉类产品占比较高,部分品牌推出特色馅料产品。

食材与芝士升级:引入高品质食材提升消费者体验,部分品牌升级产品,芝士升级成为馅料微创新策略,上游企业提供相关芝士产品。

堡胚/饼底创新*:堡胚创新受关注,部分品牌推出现烤、鸡蛋堡胚等;比萨品牌重视饼底创新,推出多种卷边和特色饼底,芝士成为重要创新食材,上游企业助力。

3. 未来趋势

创新加速与协同共创:品牌加快产品创新,部分与上游合作降低成本,如三元食品为西式快餐品牌提供个性化解决方案。

下沉市场布局加速:下沉市场消费潜力大,众多西式快餐品牌加速布局,麦当劳、肯德基、达美乐比萨等均有下沉动作。

性价比竞争加剧:性价比成为消费者关注重点,西式快餐品牌促销活动常态化,如肯德基“疯狂星期四”等。

精细化运营降本增效:人均消费下滑背景下,品牌通过本土化采购、自建供应链体系、引入数字化工具等精细化运营降本增效,三元食品为品牌提供一站式采购方案。

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系

京公网安备 11011402013531号

京公网安备 11011402013531号