来源|时代投研

作者|陈佳鑫

编辑|李乾韬

历时三年,丘钛科技(01478.HK)“H拆A”后估值大涨的剧本并未如期上演,反而突然落下帷幕。

深交所网站显示,10月29日,由港股上市公司丘钛科技分拆赴创业板上市的“昆山丘钛微电子科技股份有限公司” (下称“丘钛微”)终止注册。

早在6月14日,时代投研在《创业板IPO|丘钛微提交注册近一年半仍未上市,过会当年净利润同比大降逾七成》一文中对丘钛微进行IPO诊断,并指出其存在业绩明显下滑、产能利用率不足五成等问题。

12月10日、17日,针对有无再度申报上市计划、业绩变化、扩产合理性等问题,时代投研向丘钛微董事会办公室邮箱(qtechirm@qte***.com)发函并致电(0512-3668****)询问,截至发稿,对方仍未回应相关问题。

1.行业需求放缓,集中度较高。作为摄像头模组最主要的下游市场,手机出货量已进入平台期。车载摄像头市场具有一定的增长潜力,但与手机市场相比,规模仍较小,恐难带动整体摄像头模组市场增长。目前摄像头模组行业集中度较高,2021年CR3(行业集中度指数)达37.5%,竞争格局稳定。

2.过会后业绩下滑引关注。过会当年(2022年)丘钛微业绩便明显下滑,深交所在上会前的审核落实函中单独询问了业绩下滑问题,丘钛微表示业绩存在边际改善迹象,但2023年上半年业绩仍进一步下滑。

3.母公司90%以上收入来自丘钛微,今年业绩明显回暖。丘钛微公开业绩仅更新至2023年上半年,但其营收占母公司丘钛科技总营收比重长期在90%以上,丘钛科技的业绩表现具有非常大的参考意义。2022—2023年,丘钛科技与丘钛微业绩同步下滑;2024年上半年,丘钛科技业绩大幅回暖,但同时今年创业板对IPO企业的成长性要求也提高了,丘钛微报告期内的业绩成长性能否符合创业板要求存疑。

4.扩产及补流合理性存疑。丘钛微本次IPO拟募资近22亿元用于扩产,但2023年上半年其产能利用率已降至50%以下,扩产合理性存疑。此外,在申报IPO前一年(2020年),丘钛微大笔分红10.9亿元,超过了当年净利润。随后,丘钛微又计划通过IPO募资5亿元补流,合理性存疑。

5.母公司市值仅约70亿元,分拆丘钛微估值却高达300亿元。以计划发行募资30.01亿元计算,丘钛微的IPO估值约为300亿元,远超其母公司丘钛科技(截至12月17日收盘市值为73.56亿港元),合理性存疑。与同行对比,丘钛微市盈率及市净率均高于舜宇光学科技(02382.HK),但低于欧菲光(002456.SZ)。

一、公司背景:由丘钛科技“H拆A”上市,何宁宁100%控股

2014年,丘钛微母公司丘钛科技在港股上市,上市后丘钛科技股价波动较大,曾从2016年初的0.67港元/股飙升至2017年中的23港元/股,随后又回落至2018年末的约4港元/股。

截至今年12月17日收盘,丘钛科技股价报收6. 21港元/股(前复权),市值约为73.56亿港元,远低于同行欧菲光(同期市值为416.92亿元)、舜宇光学科技(同期市值为732.97亿港元)。

2020年,创业板开始实施注册制,丘钛科技筹划分拆子公司丘钛微赴创业板上市。2021年,丘钛微申报创业板IPO获受理,并于2022年8月顺利过会,2022年底提交注册,但历时近两年仍未成功上市,反而等来了终止注册的消息。

招股书显示,丘钛微是全球前三大智能手机摄像头模组企业,能够批量生产及销售二百万至两亿像素超薄摄像头、双/多摄像头模组,主要客户包括OPPO、vivo、华为、小米、三星等。

丘钛微股权方面较为集中,最新数据显示,丘钛科技间接持有丘钛微100%的股权,实控人何宁宁间接控制丘钛微100%的股份。

二、行业分析:需求放缓,集中度较高

摄像头模组是影像捕捉的重要电子器件,智能手机、智能汽车、机器人等智能终端通过摄像头模组完成光学成像,实现拍照摄影、信息捕捉与分析、视觉交互等功能。

智能手机是摄像头模组的主要应用终端,随着下游消费者对手机拍照摄影功能需求日益多样化,摄像头正成为各大智能手机厂商进行差异化竞争的焦点,由此也推动着摄像头技术不断发展创新。

全球智能手机市场在经历了 2012 —2015 年的爆发期后,逐渐进入存量发展期。平安证券研报显示,在经历2022—2023年下滑后,2024年全球智能手机出货量将同比增长6%,但也将从2025年开始进入到平台期,预计2024—2028年的年复合增长率为1%。

随着手机行业进入存量时代,以及多摄像头手机渗透率增至高位,手机摄像头模组后续增长空间预计有限。

车载摄像头有望成为重要的增量市场,智能驾驶与智能座舱的发展均要求配置更多的车载摄像头。

根据ICV Tank的报告,2021 年全球平均车辆配置2.3 颗摄像头,较 2020 年有显著增长,预计到 2026 年,数量将达到 3.8 颗/台。前装市场是车载摄像头模组最重要的市场,2020—2026 年,前装车载摄像头出货数量将从 1 亿颗增长至 3.7 亿颗,年均复合增长率 24.32%,增长迅速。

但值得注意的是,车载摄像头的市场规模仍与手机摄像头存在较大差距。招股书显示,2019年手机摄像头出货量便已接近50亿颗,远超车载摄像头出货量。车载摄像头能否有效带动摄像头模组整体市场增长存疑。

竞争格局方面,根据TSR 统计,在全球智能手机摄像头模组市场,2021 年出货量排名前三的企业分别是欧菲光、舜宇光学科技、丘钛微,市场份额分别为 14.1%、14.1%、9.3%,CR3达37.5%,行业集中度较高。

三、财务分析:过会后业绩下滑引关注

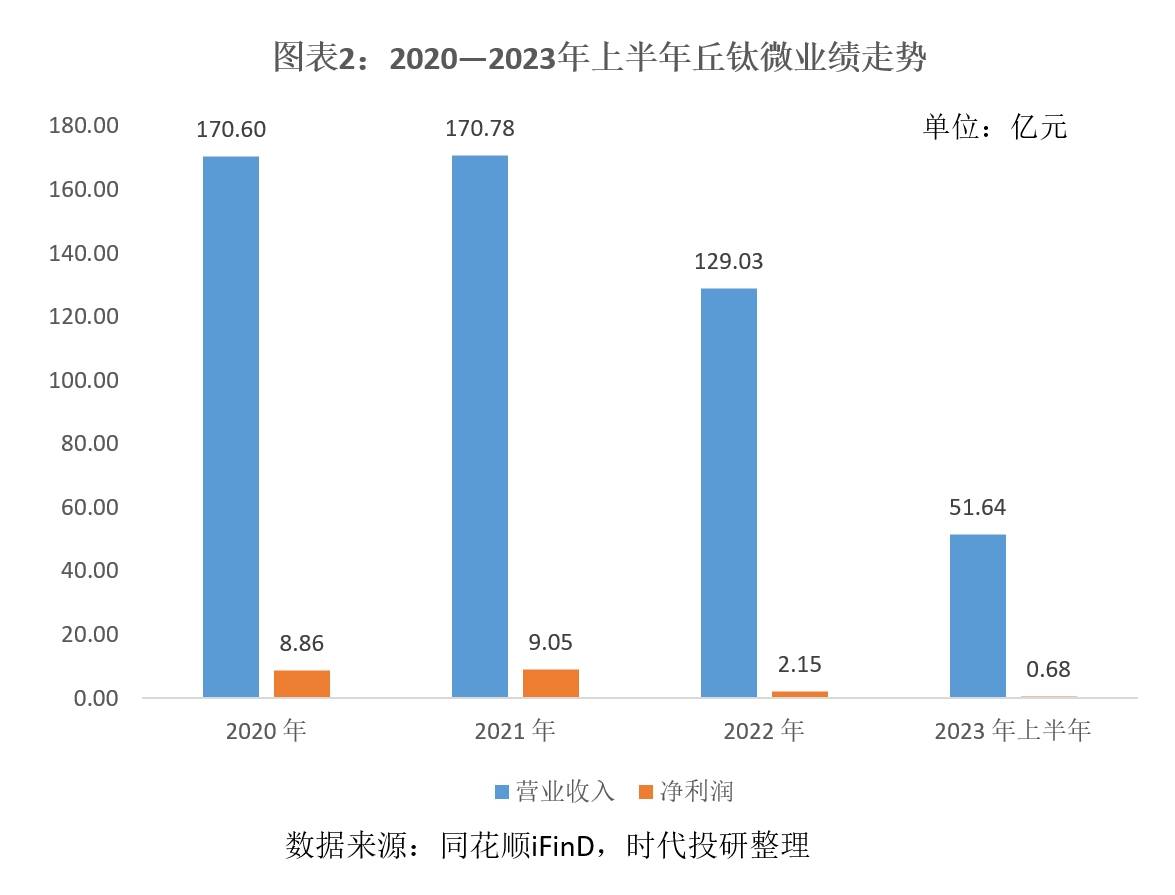

丘钛微的公开业绩数据只更新至2023年上半年。同花顺iFinD显示,2020—2023年上半年,丘钛微的营收同比变化率分别为29.71%、0.11%、-24.45%、-22.25%;净利润同比变化率分别为74%、2.22%、-76.25%、-65.82%。

可以看到,过会当年(2022年)丘钛微业绩便出现下滑,尤其是净利润同比减少超七成,2023年上半年则延续了2022年以来的业绩颓势。

针对业绩下滑的情况,在丘钛微过会前,2022年7月,深交所曾下发审核中心意见落实函单独询问。深交所关注到,丘钛微在2022年上半年出现业绩下滑的情况,要求其说明2022年全年是否存在业绩大幅下滑的风险,业绩是否存在边际改善。

丘钛微表示自身业绩存在边际改善迹象,并列出包括订单增加、高附加值产品增加等理由,但2022年下半年及2023年上半年丘钛微业绩仍继续下滑。

丘钛微虽未公开披露2023年下半年及之后的业绩,但其母公司丘钛科技的业绩具有一定参考意义。2020—2023年上半年,丘钛微营收占丘钛科技总营收的比例分别为98%、92%、94%、94%,占比均在90%以上。

2023年下半年,丘钛科技业绩已有回暖迹象。在2023年上半年营收同比减少22.8%后,丘钛科技2023年下半年营收同比增长了5.9%。

2024年受益于手机等消费电子需求复苏,丘钛科技业绩进一步回暖。2024年上半年营收同比增长了40.2%,净利润同比增长431.2%。

同行业绩也在同步回暖。同花顺iFinD显示,2024年上半年,欧菲光、舜宇光学科技营收分别同比增长51%、32.1%。

结合母公司及同行业绩变化情况,2023年下半年以来丘钛微业绩或有所回暖,但其成长性是否符合创业板要求仍存疑。

今年4月,深交所修订的《创业板企业发行上市申报及推荐暂行规定》,进一步强调创业板的成长性要求,将创业板定位评价标准中的营业收入复合增长率指标由20%适度提高至25%,并提出支持有发展潜力的成长型创新创业企业在创业板上市。

参考丘钛科技的业绩,其2024年上半年业绩大幅增长,但营收仅较2022年上半年增长8.2%。

四、募投分析:产能利用率不足50%,扩产合理性存疑

招股书显示,丘钛微IPO拟募资30亿元,其中多数资金用于扩产。扩产项目“智能手机和IoT 摄像模组开发及生产项目”为投资额最大的项目,合计投资额达21.81亿元。

不过需注意的是,随着业绩下滑,丘钛微主要产品产能利用率已持续下降至50%以下。招股书显示,2020—2023年上半年,丘钛微的摄像头模组产能利用率分别为70.30%、74.87%、53.43%、48.76%。

在产能利用率不足的背景下,丘钛微仍计划募资近22亿元用于扩产,合理性存疑。

补充流动资金是丘钛微本次IPO的第二大募投项目,计划投入金额达5亿元。不过,丘钛微先分红后募资补流的合理性存疑。

在申报IPO的前一年,2020年丘钛微进行了大额分红,分红金额达10.9亿元,超过当年净利润8.86亿元。

由于丘钛微由丘钛科技间接100%持股,因此这些分红最终都可流向控股股东。

今年4月,沪深交易所正式发布了《股票发行上市审核规则》,明确了突击“清仓式”分红的具体标准:报告期三年累计分红金额占同期净利润的比例超过80%,或者报告期三年累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补充流动资金和偿还银行贷款金额合计比例高于20%。

按丘钛微首版招股书的报告期(2021年6月30日)披露,2018—2020年,丘钛微共进行了两次现金分红,合计11.7亿元。同期丘钛微的净利润总额为14.75亿元,分红金额占净利润总额的比例为79.27%,临近80%的红线。

五、风险评估:净利率已降至2%以下,警惕亏损风险

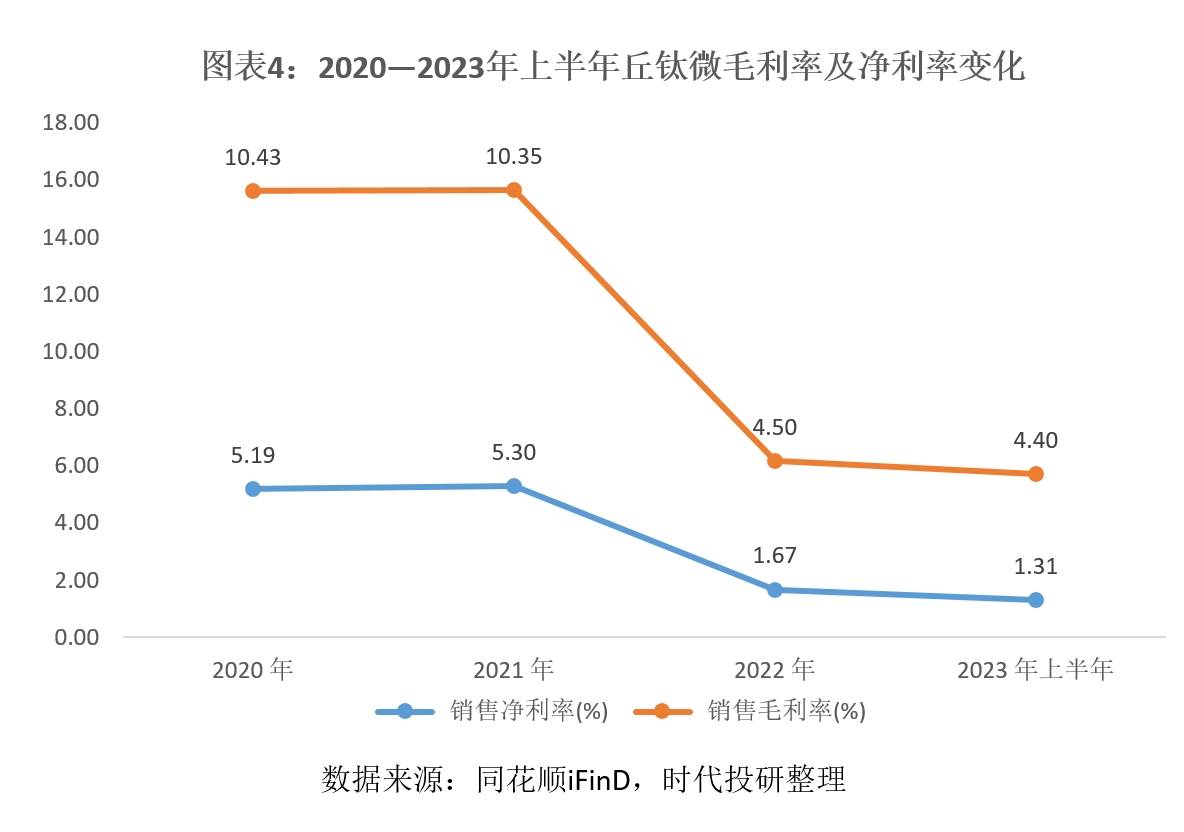

2020—2023年上半年,丘钛微毛利率持续下滑,分别为10.43%、10.35%、4.5%、4.4%;同期净利率分别为5.19%、5.3%、1.67%、1.31%。随着毛利率下滑,丘钛微的净利率已降至2%以下,接近盈亏平衡线。

对于2022年毛利率下滑,丘钛微在招股书中称主要系受全球经济增速放缓、高端手机需求量下滑等影响,智能手机摄像头模组市场竞争加剧。

丘钛微也存在产能利用率下滑的趋势。在此背景下,折旧、摊销的单位成本将增加,进一步导致毛利率承压。

此外,面对议价能力较强的上下游,丘钛微难以通过压低供应商价格、向客户转移成本压力的方式来提升盈利水平。

丘钛微在招股书中提到,公司的上游主要为传感器芯片、镜头、音圈马达等供应商,公司的下游客户主要为国内外知名智能手机厂商,主要供应商和客户的行业集中度较高,议价能力较强。若未来公司的供应商和客户议价能力进一步提升或公司所处行业的竞争进一步加剧,将会压缩公司的盈利空间,从而导致公司的毛利率下降。

若丘钛微毛利率进一步下降,因其净利率较低,存在亏损风险。

六、估值分析:母公司市值仅约70亿港元,却欲寻求300亿元估值

以计划发行募资30.01亿元计算,丘钛微的IPO估值约为300亿元。

不过值得注意的是,作为间接持有丘钛微100%股权的丘钛科技,在今年股价大幅上涨的情况下,截至12月17日收盘,市值也仅为73.56亿港元,丘钛微IPO估值合理性存疑。

与同行对比,截至12月17日收盘,欧菲光、舜宇光学科技的市值分别为416.92亿元、732.97亿港元,丘钛微的IPO估值低于两家同行。

截至12月17日收盘,从市盈率来看,欧菲光、舜宇光学科技的静态市盈率分别为542.13倍、60.85倍,丘钛微则为138.89倍(以2022年归母净利润计算);从市净率来看,欧菲光、舜宇光学科技的市净率分别为11.51倍、2.89倍,丘钛微则为6.32倍(以2023年上半年末净资产计算)。

与两家同行相比,丘钛微的市盈率、市净率明显高于舜宇光学科技,但低于欧菲光。

(全文4154字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

京公网安备 11011402013531号

京公网安备 11011402013531号