文 | 牛刀财经NiuDaoCJ,作者丨刘阳

2025年春晚独家特约赞助,最终花落古井贡酒。

随着年关的临近,白酒行业步入了消费旺季,同时也进入了关键的年底冲刺阶段。各大酒企正全力以赴,在品牌营销和渠道拓展方面不断加码,力求把握这一黄金时机提振业绩。

古井贡酒再度积极展开市场攻势,独家特约赞助了2025年央视春晚。这已经是其连续第十年特约播出中央广播电视总台春晚。

今年以来,古井贡酒业绩表现不错。财报显示,公司前三季度实现营收190.7亿元,创下了历史新高。

情况并没有看上去那么乐观。如今,行业整体需求下滑,公司不仅毛利率却出现下滑,还面临库存高企、全国化和高端化市场的推进艰难等诸多待解难题。

古井贡酒是一家怎么样的公司?发展中遭遇了哪些挑战与机遇?其设定的年度目标能否实现?

1、增速放缓,营收增长背后的隐忧

资料显示,安徽古井贡酒股份有限公司主要从事白酒的生产和销售。主要产品为古井贡酒、年份原浆、黄鹤楼等,是中国老八大名酒企业。古井贡酒曾1963年、1979年、1984年和1989年的四届全国评酒会上获得“国家名酒”的称号。

2018年,古井贡酒的营收突破百亿元,到了2023年,公司成功跨越了200亿元的营收大关。

古井贡酒2023年营收跨过了标志性的200亿元关卡。202.53亿元的营业总收入,位列“茅五洋汾泸”之后,白酒行业排名第六。

(截图Wind)

数据显示,2024年前三季报古井贡酒实现营业收入190.69亿元,同比增长19.53%,创下历史新高;归属于上市公司股东的净利润47.46亿元,同比增长24.49%。

(三季报)

然而,第三季度的数据表现却有些令人担忧。公司的营业收入、净利润在第三季度的增速,都从一、二季度的20%以上降低到13%左右。

(数据同花顺iFinD)

古井贡酒在第三季度的毛利率为77.87%,相较于二季度下降了2.63个百分点,与去年同期相比下降了1.55个百分点,这一趋势值得关注。原材料成本的上涨可能是导致毛利率下降的一个原因。同时,古井贡也可能采取了降价促销策略以应对激烈的市场竞争,对毛利率产生了影响。

在净利率方面,古井贡酒2024年前三季度的净利率为25.68%,与去年同期期的24.51%,增幅仅为1.17个百分点。该数据在2022年同期为21.22%。增幅以出现明显放缓,意味着公司在提升盈利能力方面已经面临瓶颈。

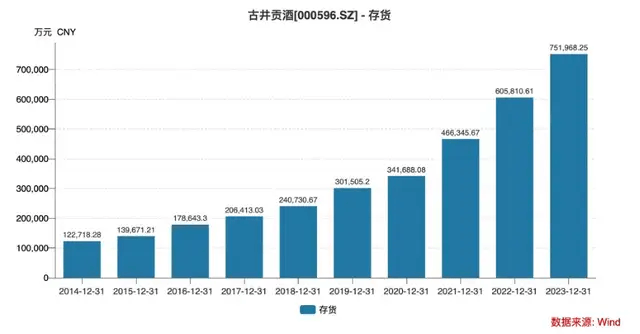

当前,白酒行业普遍遭遇存货积压的难题,而古井贡酒所面临的存货问题则较为突出。根据历年的财报,2020年至2022年,古井贡酒存货分别为34.17亿元、46.63亿元和60.58亿元。2023年,这一数字更是攀升至75.20亿元。简单算一下,三年间增长了约120%。截至2024年三季度末,古井贡酒的存货金额已逼近80亿元大关。

这一系列数据背后,反映出古井贡酒正承受着日益增大的动销压力。并且随着行业整体环境的变化,这种压力变得愈发明显。从经营指标的上来看,库存压力对产品周转率产生影响,也削弱了古井贡酒在市场上的竞争力。

2、受困于华中,营销费用连年走高

古井贡酒仍属于区域品牌,公司收入来源严重依赖华中市场。数据显示,到了2023年,古井贡酒在华中、华北、华南地区营业收入分别为171.07亿元、18.43亿元、12.83亿元。在营收占比中,华中市场占比高达84.47%,而华北、华南市场的占比分别仅为9.1%、6.33%。

与茅台、五粮液等一线名酒品牌相比,古井贡酒的品牌力相对较弱,对于营销的依赖更大。近些年来,为市场占有率和品牌影响力,公司投入的营销费用也在逐年上涨。数据显示,2021年到2023年,古井贡酒销售费用分别为40.08亿元、46.68亿元、54.37亿元。

2024年的前三季度,古井贡酒的销售费用达到了48.23亿元,而同期贵州茅台的销售费用为42.35亿元。从销售费用占比来看,古井贡酒的销售费用占当期营业收入比为25.29%,仅低于金种子酒的25.68%。

(三季报)

高额的营销费用投入也暴露出一个问题,即对净利润率产生负面的影响。古井贡酒未来还面临着如何确保营销投入能够持续带来回报的挑战。

其实,古井贡酒也在一直在积极推进全国化的战略,但效果并不理想。其花费的成本与精力并不在少。仅在2023年,公司用于广告宣传的支出达到了11.01亿元,同比增长10.67%。

2024年半年报显示,古井贡酒上半年在华中地区营业收入为118.7亿元,同比增长11.78%。而华北、华南地区同期营业收入分别达11.09亿元、8.16亿元,同比增速高达35.10%、17.18%。但对营收贡献度来看,华中地区占比为85.98%。相比之下,华北、华南地区仍显得有点“杯水车薪”。

(公司半年报)

对于古井贡酒进军全国化的战略。今年5月份,古井贡酒在其召开的业绩说明会上表示,公司将打造一批规模省区、规模市场、规模客户、规模网点,进一步拓展公司在华中地区以外区域的市场规模。

(公司公告)

其实不难发现,古井贡酒要实现更高的营收目标,未来能否在其他区域有效突破以及这个突破如何实现就是一个非常关键的问题。但从目前的全国化策略推进情况来看,整个一问题显然有点棘手。

3、高端化受阻,次高端品牌竞争激烈

古井贡酒一直想在高端市场占据一席之地,但长期未能如愿。公司在2023年业绩说明会上表示,已制定高端产品规划,目前已推出以古30和年三十为代表的高端形象产品。目前公司仍未出现一款“能打市场”的高端单品,并且在公司财报中也未看到相关销售数据披露。

一个客观情况是,当前高端白酒市场的竞争格局已初步形成,千元价格区间内主要以一线大品牌为主导,这使得古井贡酒在竞争中难以与之抗衡,仍谋求在次高端白酒发力。

数据显示,古井贡酒整体的业绩支撑依然来自于其次高端产品年份原浆。2024年上半年,古井贡酒年份原浆系列产品营收达到107.87亿元,同比增长23.12%,占总营收比例80.33%;实现销量4.2万吨,同比增长16.64%。

(公司三季报)

实际上,古井贡酒的次高端产品,也面临来自其他二线品牌的激烈竞争。如剑南春、汾酒、洋河、水井坊等。作为古井贡酒的战略支点的古20的整体市场份额有待进一步提高。

还有一个必须正视的问题,古井贡酒的“年份原浆”产品也出现过“翻车”,对消费者的信心造成重大影响。2023年11月,《国际金融报》曾发文报道过,古井贡酒的核心产品“年份原浆”系列中,“古5”“古8”“古20”被认为涉嫌虚假宣传。

其实,“年份原浆”仅为古井贡酒在2016年2月被核准的商标。年份酒后边标上的数字并不意味着真实的酿造年份,但往往让消费者产生了误解。

在2023年报中,古井贡酒明确提出了2024年营收目标244.50亿元。在公开场合,公司董事长梁金辉更是高调喊出300亿的目标。

(2023年年报)

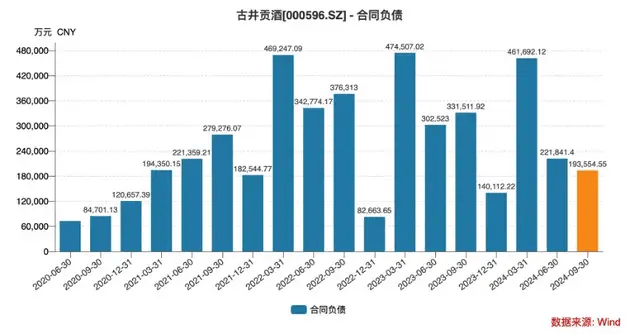

合同负债在一定程度上充当了业绩和利润增长的稳定器。2024年三季度末,古井贡酒合同负债为19.36亿元,同比降幅高达41.61%。环比减少12.75%。该数据透露出两个重要信息:一个是三季度的营收增长部分是通过释放合同负债来实现的;另一个信息是经销商们的拿货意愿以及打款能力,已经在大幅下降。

合同负债大幅下降,古井贡酒要完成全年目标,难度着实不小。除非在第四季度市场环境出现比较大的回暖。但这种可能性并不高。如此看来,即便是按照244.50亿的目标,古井贡酒第四季度的经营压力依然相当大。

京公网安备 11011402013531号

京公网安备 11011402013531号