近期,江苏酉立智能装备股份有限公司(下称“酉立智能”)提交了招股说明书,拟北交所IPO上市,公开发行不超过1026.5667万股。公司此次欲募集35830.29万元分别用于光伏支架核心零部件生产基地建设项目、研发中心建设项目、智能化改造及扩建项目、补充流动资金。

注意到,酉立智能业绩虽然持续在增长,但比公司营收增长更快的是高企的应收账款。报告期内,酉立智能应收账款年均复合增长为138.44%。需要说明的是,由于应收账款的激增,酉立智能的盈利质量逐渐变差,特别是2023年,公司不仅没有赚到经营性现金,反而净流出了500多万。毛利率方面,酉立智能在研发费用率始终低于同行均值的情况下,还出现毛利率暴增的现象。

应收账款增速远超营收

酉立智能自设立以来深耕光伏支架领域,聚焦光伏支架核心零部件的研发、生产和销售,主营产品包括光伏支架主体支撑扭矩管( TTU)、光伏支架轴承组件( BHA)、光 伏组件安装结构件( URA) 、 檩条( RAIL)等光伏支架核心零部件产品。

2021年-2023年(下称“报告期”),酉立智能分别实现营业收入3.84亿元、4.33亿元、6.58亿元,净利润分别为1477.68万元、4194.48万元、7817.27万元,业绩持续增长。

值得注意的是,除了业绩增长之外,酉立智能的应收账款也在激增。截至2021年末、2022年末、2023年末,酉立智能的应收账款分别为3276.91万元、9950.8万元、18630.5万元,年均复合增长率为138.44%,远高于同期营收增幅30.9%。

或许是由于应收账款的激增,酉立智能在经营性现金的表现上越来越差。报告期内,酉立智能经营活动产生的现金流量净额分别为1597.16万元、2188.99万元、-531.58万元,同时,结合同期的净利润,可以计算出两者的比值分别为1.08、0.52、-0.07。这也意味着,酉立智能的盈利质量越来越差,特别是2023年,酉立智能不仅没在经营上赚到现金,反而净流出了500多万元现金。

那么,酉立智能是否存在放宽相关信用政策,从而提升公司业绩的情况?

客户高度集中,供应商生疑

酉立智能之所以能保持业绩持续增长,主要是依赖公司的前五大客户。报告期内,酉立智能向前五大客户产生的销售收入分别为36663.35万元、41064.83万元、62409.88万元,分别占当期营业收入的95.55%、94.9%、94.91%,其中向第一大客户NEXTracker产生的销售收入分别为28681.64万元、34916.26万元、40556.06万元,分别占当期营业收入的74.75%、80.69%、61.67%,也就是说,酉立智能每年有95%左右的收入是来自前五大客户,至少6成的收入是来自NEXTracker,客户高度集中。

对此,酉立智能表示,虽然公司自成立以来与主要客户保持稳定合作关系,公司产品质量受到主要客户的持续认可,但未来若下游市场发展不及预期或公司与NEXTracker合作关系发生不利变化, 包括公司的主要产品由于产品质量、供应稳定性、技术迭代等方面难以满足NEXTracker的要求、市场竞争加剧导致供应份额减少等情况发生, 则可能会对公司的 经营业绩产生重大不利影响。

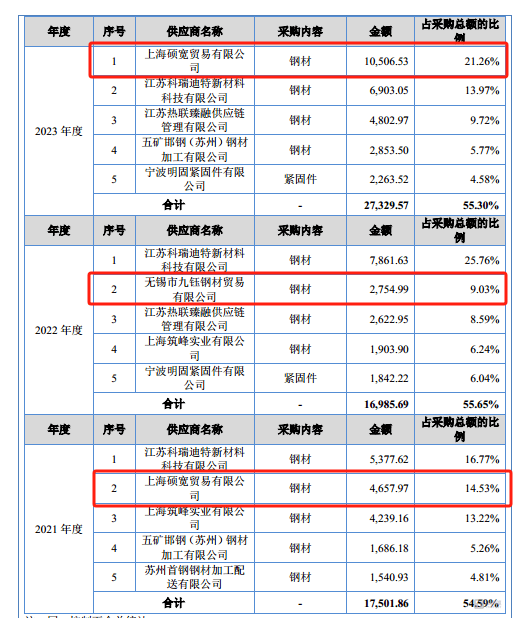

注意到,在供应商方面,虽然酉立智能每年向前五大供应商采购的金额占当期采购总额的比例不如前五大客户方面“夸张”,但占比仍始终超过了54%,具体情况如下:

而在酉立智能的前五大供应商名单中,上海硕宽贸易有限公司(下称“硕宽贸易”)和无锡市九钰钢材贸易有限公司(下称“九钰钢材”)引起了的格外关注。

从上表可知,硕宽贸易于2021年位列酉立智能的第二大供应商,2022年却突然消失在前五大供应商的名单中,而到了2023年,硕宽贸易以10506.53万元的采购额强势登顶酉立智能第一大供应商的头衔。

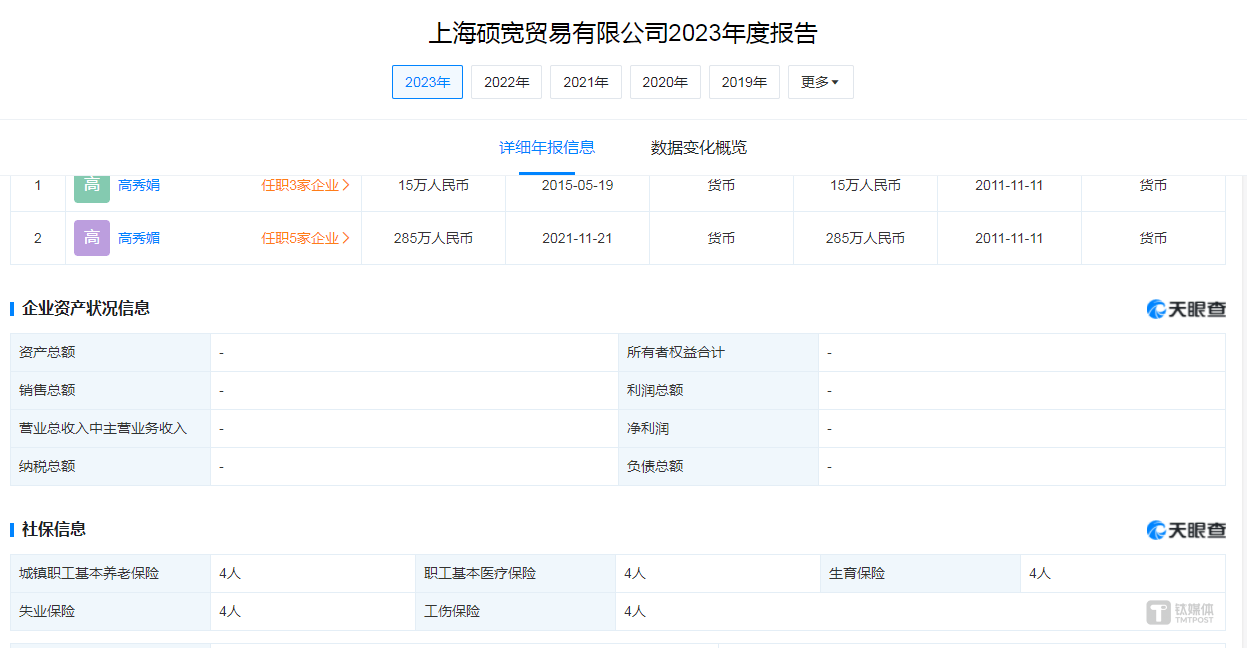

天眼查显示,硕宽贸易成立于2011年,注册资本为300万元,同时,2020年-2022年,该公司均不存在任何员工缴纳社保,直至2023年,该公司才有4人缴纳社保。这不禁令人疑惑,硕宽贸易到底是否有足够的人员来完成酉立智能2021年和2023年超过1.5亿元的采购?

其次,九钰钢材。从上表可知,九钰钢材于2022年突然成为了酉立智能的第二大供应商,采购额为2754.99万元,但到了2023年,九钰钢材却突然消失在酉立智能的前五大供应商名单中。

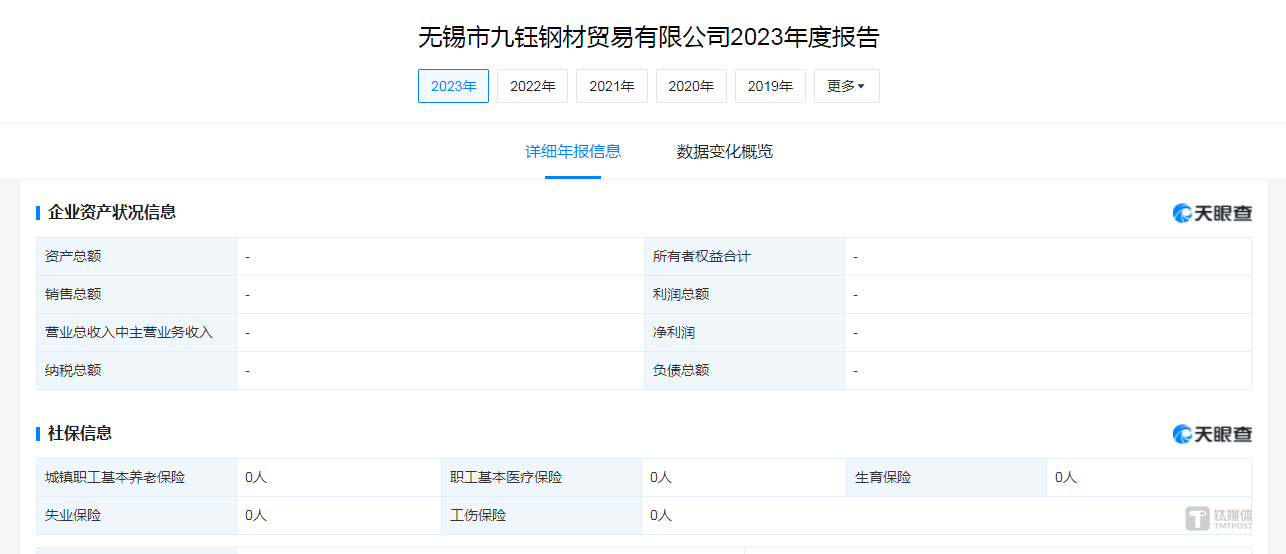

与此同时,天眼查显示,九钰钢材成于2014年,注册资本为300万元,2019年-2023年,该公司连续5年缴纳社保的人数为0人。

这不禁令人产生两大疑惑,为何九钰钢材在2023年突然出现在酉立智能的前五大供应商名单中?以及2022年九钰钢材到底是否有足够的人员帮助公司完成酉立智能2754.99万元的采购额?

研发低,毛利率却暴增

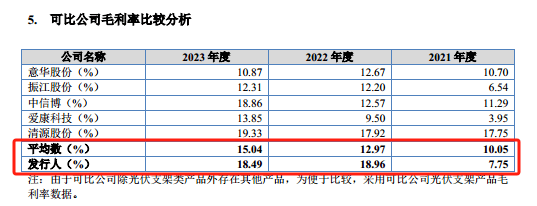

除了业绩和应收账款暴增之外,酉立智能的毛利率也存在暴增的现象。报告期内,酉立智能的毛利率分别为7.75%、18.96%、18.49%,其中2022年,酉立智能的毛利率同比增长了11.21个百分点,并在当年反超同行均值。

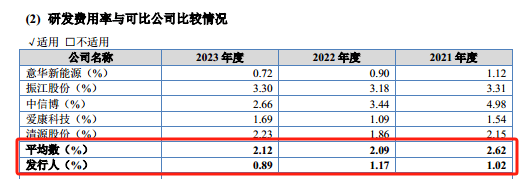

令人费解的是,报告期内,酉立智能的研发费用率分别为1.02%、1.17%、0.89%,同行业可比公司平均值分别为2.62%、2.09%、2.12%,研发费用率始终低于同行均值。

另外,在专利数量方面,酉立智能与同行之间的情况如下:

可见,酉立智能的专利数量除了高于意华新能源之外,均低于其他同行。特别是在研发技术人员数量方面,酉立智能仅有23名员工,而该数值远低于同行。那么,在如此科研能力的背景之下,酉立智能是如何做到2022年毛利率突然暴增,并在2023年继续保持?综合酉立智能大客户的情况,2022年酉立智能是如何在NEXTracker获得如此高的议价能力?

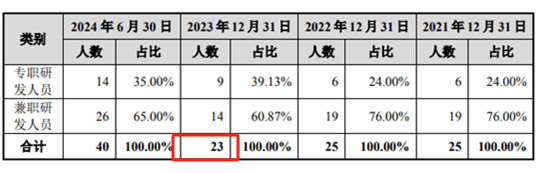

特别要说明的是,在酉立智能的员工专业结构中,公司披露其研发人员数量为9人,具体情况如下:

观察酉立智能其他员工的专业结构,除了研发人员之外,似乎其余人员均不存在技术方面的能力。那么,为何在与同行对比时,酉立智能却披露公司存在23名研发技术人员?

发现,导致该现象产生的主要因素是因为酉立智能的研发技术人员存在兼职的情况,具体情况如下:

也就是说,兼职的研发人员数量远超专职的研发人员。那么,对比上述酉立智能的员工专业结构,到底是行政管理人员、财务人员、生产人员还是销售人员可以兼职研发?若该类人员都可以兼职,酉立智能的产生真存在技术含量吗?同时,这是否也更加对于2022年,公司毛利率暴增产生了更深的疑惑?

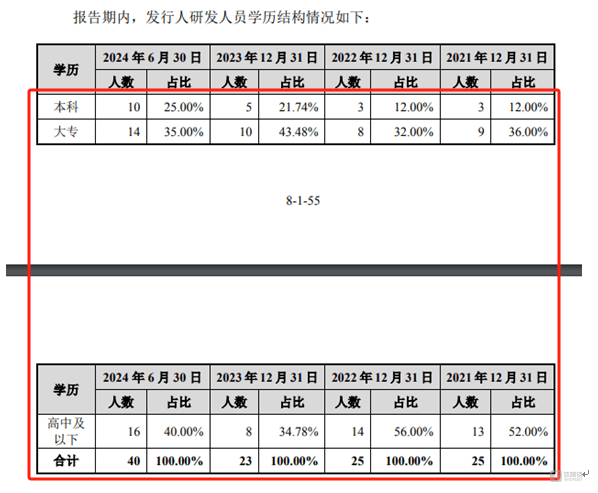

此外,算上兼职人员,酉立智能研发技术人员的整体学历如下:

其中2021年-2023年和2024年上半年,研发技术人员学历未达本科的数量分别为22人、22人、18人、30人,分别占当期研发技术人员总数的88%、88%、78.26%、75%,也就是说,依靠着超过75%学历未达本科的研发技术人员,酉立智能的毛利率实现了暴增,并反超了同行均值。(本文首发于钛媒体 APP,作者|邓皓天)

京公网安备 11011402013531号

京公网安备 11011402013531号