作者 |源媒汇 陈不白

银行业变天了。

在中国银行业协会公布的银行业百强榜单上,邮储银行、交通银行这两家响当当的国有大行,已经持续多年屈居全国股份行招商银行之下。2024年榜单上,邮储银行排名第七,位列第五名招商银行、第六名交通银行之后。

虽然贵为国内线下银行网点最多的银行,但邮储银行只享受了三年与“工农中建交”五大行同等的待遇,两年前便已从“国有大型商业银行”降格为“国有控股大型商业银行”。

作为一家“低人一等”的国有大行,邮储银行奋力将银行网点铺满神州大地,自己却混得越来越落魄,成为交通银行之后,第二家业绩被招商银行赶超的国有大行。

数据说明一切:2024年前三季度,邮储银行的营业收入仅比招商银行多了不到80亿元,归母净利润却被招商银行甩开350多亿元。要知道,前三季度平安银行的归母净利润尚不足400亿元,相当于邮储银行加上平安银行,归母净利润总和才与招商银行的体量相当。

业绩惨淡背后,邮储银行需要直面零售业务增长乏力、信用卡业务难起量、对公业务传统短板仍存、母公司“虹吸”利润痼疾难解等棘手问题。

零售业务乏力拖累业绩

仅看营业收入,邮储银行已经多次被招商银行反超,归母净利润则被甩了几条街。

2021年至2024年前三季度末,邮储银行的营收分别为3187.62亿元、3349.56亿元、3425.07亿元、2603.49亿元,归母净利润分别为761.70亿元、852.24亿元、862.70亿元、759.83亿元。在增速方面,邮储银行的营收、归母净利润同比增长分别由11.38%、18.65%,一路下滑至0.09%、0.29%,均大幅放缓。

虽然近两年招商银行的业绩增长势头有一定幅度下滑,但是和邮储银行相比,优势仍然相当明显。2021年至2024年三季度末,招商银行的营收分别为3312.53亿元、3447.83亿元、3391.23亿元、2527.09亿元,归母净利润分别为1199.22亿元、1380.12亿元、1466.02亿元、1131.84亿元。

对比可见,即使营收增长大幅减缓,招商银行的归母净利润仍然碾压邮储银行。

邮储银行的业绩不敌招商银行,与其零售业务增长乏力密切相关。

2021年至2024年上半年,邮储银行与零售相关的个人银行业务收入分别为2218.55亿元、2348.77亿元、2497.15亿元、1265.15亿元,占其总营收的比重分别为69.60%、70.28%、72.91%、71.56%,一直都是邮储银行的主要营收来源。不过,这个营收“主粮仓”正在逐渐干瘪。2021年至2024年上半年,邮储银行的个人银行业务收入同比增速分别为11.99%、6.10%、2.8%、-1.00%,不到4年时间,已经由超过10%的高增长演化为负增长。

立行至今,凭借“自营+代理”模式,邮储银行手握覆盖全国99%县(市)的线下网点资源,让其天然具备零售银行的优质基因。在零售业务出身的行长刘建军上任之后,邮储银行的零售转型更是进入快车道。直接可见的是,在财报企业战略表述中,邮储银行一直将做“一流大型零售银行”作为自己的战略愿景。

零售业务不及预期,邮储银行开始尝试通过公司业务找补。2024年上半年,邮储银行的对公业务营收为323.69亿元,同比增速超过13%,是国有六大行中增速最快的,也远超招商银行-0.8%的增速。不过,邮储银行的对公业务占总营收的比重不到19%,是六大行中占比最低的,也远低于招商银行41.7%的比重。

2023年邮储银行就提出将公司金融打造成全行经营发展的增长点,更要成为零售银行战略的支撑点和资金资管业务的着力点。但潜力巨大的对公业务,由于底子薄,仍然填补不了邮储银行零售业务增长乏力的“窟窿”。

信用卡业务成最大“软肋”

从零售业务细分条线来看,2024年上半年,邮储银行零售业务中的个人住房贷款、个人其他消费贷款、个人小额贷款、信用卡透支及其他的金额分别为2.36万亿元、0.57万亿元、1.54万亿元、0.22万亿元,均有一定增幅。不过,作为零售贷款的核心业务之一,信用卡业务是邮储银行最大的“软肋”。2024年上半年末,邮储银行的信用卡透支余额还不到招商银行的1/4。

为什么邮储银行的信用卡业务这么脆弱?

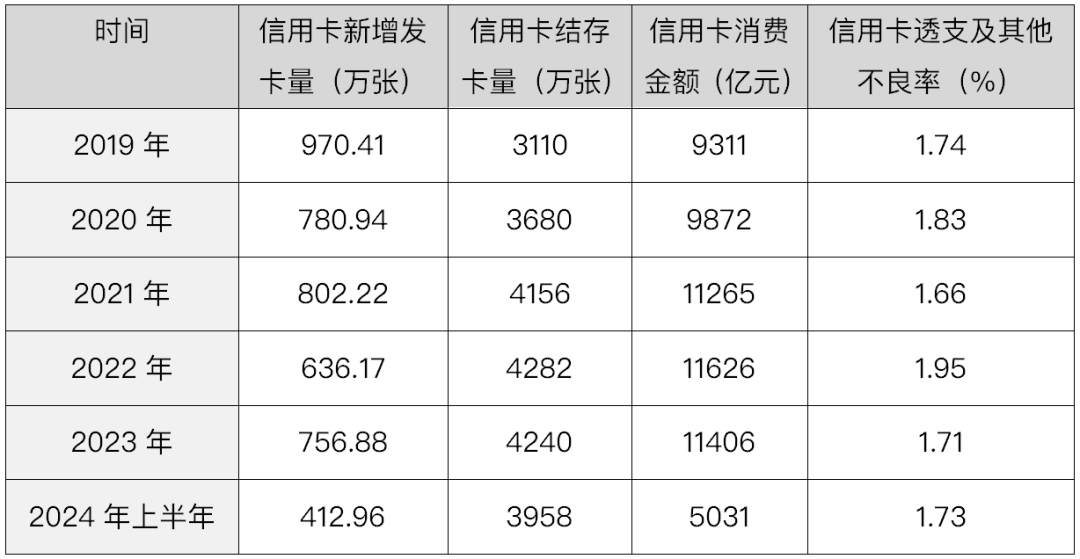

事实上,自2019年登录A股以来,邮储银行一直都将信用卡业务作为零售转型的战略重点,持续加大资源倾斜。源媒汇了解到,最近两年,邮储银行一直都在加码信用卡业务,包括升级信用卡核心系统;推出信用卡大额分期品牌;加大信用卡新客户优惠力度等。肉眼可见的是,邮储银行的信用卡业务确实在快速增长,不过由于该业务底子薄,和其他国有大行以及“零售之王”招商银行相比,仍差距巨大。

最近五年,邮储银行的信用卡业务其实一直都是由刘建军行长主导。在2019年6月之前,刘建军是邮储银行负责零售业务的副行长,此后其升任行长统领全局。

虽然邮储银行的信用卡贷款余额一直都保持增长态势,但是细看各项指标,信用卡业务增长已经过了一个阶段性的峰值。2019年至2022年,邮储银行的信用卡新增发卡量、信用卡结存卡量、信用卡消费金融均达到了“巅峰期”。激进追求规模,邮储银行的信用卡不良率开始大幅攀升,2022年不良率攀升至2%附近。

数据邮储银行历年财报

数据显示,2019年至2024年上半年,邮储银行的信用卡透支不良贷款余额从21.42亿元激增至3854亿元,翻了接近180倍。

母公司“虹吸”千亿利润

虽然零售业务不济导致营收增长承压,但是邮储银行与招商银行在营收这一指标上并未分出胜负,双方互有输赢。真正让邮储银行与招商银行拉开差距的,是归母净利润。2024年前三季度,招商银行的归母净利润超过邮储银行350多亿元,二者之间已经不是一个量级了。

而这样的净利润水平,还是建立在邮储银行大幅调整拨备释放利润,并减少信用减值损失计提的基础上。2021年末、2022年末、2023年末,邮储银行的拨备覆盖率分别为418.61%、385.51%、347.57%,短短两年减少了70多个百分点。而2021年至2023年,邮储银行的信用减值损失计提分别为107.23亿元、353.28亿元、261.67亿元,2023年较上年减少了接近百亿元。

营业收入高于招商银行,净利润却差了这么多,根本原因也并非邮储银行的盈利能力不行。对比邮储银行与招商银行的盈利能力指标净利差,2022年上半年、2023年上半年、2024年上半年,邮储银行的净利差分别为2.24%、2.06%、1.89%,同期招商银行的净利差分别为2.33%、2.12%、1.88%。2024年上半年邮储银行的净利差指标已经反超招商银行。

不过,从成本收入比的角度比较,邮储银行不赚钱的真相显露无疑。2022年上半年、2023年上半年、2024年上半年,邮储银行的成本收入比分别为53.21%、57.32%、59.93%,接近招商银行同期数据的2倍。

源媒汇了解到,邮储银行的成本收入比高企,与其采用“自营+代理”的网点运营模式关系很大。

不同于其他银行全部是自营网点,邮储银行的3.9万多家线下网点,很大部分是由母公司中国邮政集团代理的。而这些代理网点,都需要给邮政集团上交代理费。最近三年邮储银行的代理费越交越多,2023年上交的代理费高达1149.24亿元,已经超过邮储银行当年862.70亿元的归母净利润。

数据显示,2021年至2023年,邮储银行向邮政集团支付的邮储代理费综合费率分别为1.29%、1.27%、1.24%,有一定幅度下调。虽然邮储银行和邮政集团可以选择主动或被动调整邮储代理费综合费率。但是,截至目前,双方并未主动调整过该费率,只是在2022年被动调整过一次。

面对业绩被招商银行赶超,邮储银行如何解决其面临的诸多问题?源媒汇致函邮储银行,截至发稿未获回复。

ESG排名“隐痛”

在业绩方面,邮储银行被招商银行超越已是不争的事实。在践行社会责任方面,邮储银行也相当没有存在感。

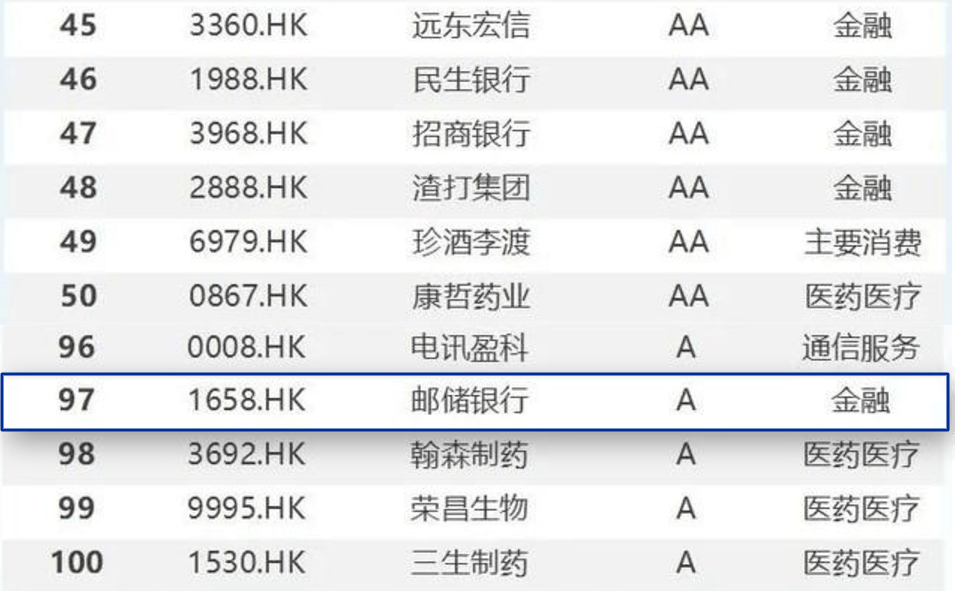

据华证指数发布的“2024年度A股上市公司ESG卓越表现TOP100”榜单,邮储银行并未上榜。而上榜的银行除了国有大行、全国股份行,还包括江苏银行、沪农商行、北京银行、上海银行等城农商行。而在华证指数发布的“2024年港股上市公司ESG卓越表现TOP100”榜单中,邮储银行位列第97位,相当不体面。

截图华证指数相关榜单

而从2022年至2024年华证指数对邮储银行多个时间段的评级情况来看,2022年10月、2023年7月、2024年1月和4月,邮储银行多次被评为BBB级,最高评级也仅为A,ESG质量确实不太高。

众所周知,评级机构评测出来的ESG排名,主要是是基于环境、社会和公司治理三个方面展开。以华证指数为例,在构建ESG评价维度方面,华证指数选取了和环境、社会、公司治理密切相关的16个主题、44项关键指标。邮储银行的上述多项指标,仍有相当大的进步空间。

在环境方面,邮储银行的绿色贷款规模一直未能做大。数据显示,2023年末邮储银行的绿色贷款余额只有6000多亿元,在6家国有大行中排名垫底,而同期国有股份行老二兴业银行的绿色贷款余额也超过了8000亿元大关。不过,在绿色贷款规模方面,邮储银行还是要胜过招商银行一筹。

在社会方面,邮储银行在和产品责任相关的客诉方面问题也相当突出。2021年、2022年、2023年,邮储银行全渠道登记并分类为个人客户投诉的数量分别为18.37万件、17.4万件、21.2万件。在2022年短暂下降5%之后,邮储银行的全渠道登记个人客户投诉数量再创新高。而2023年招商银行涵盖个人、公司主体的投诉总量也只有16.03万件,并且客诉总量仍在减少,同比2022年减少35.43%。

在公司治理方面,邮储银行面临的挑战也不小。2024年以来,邮储银行收到多张罚单,涉及信贷、理财等业务。其中,第一季度邮储银行及其分支机构共收到32张罚单,累计罚款金额超过1700万元,最大一张罚单金融超过600万元。此外,今年以来邮储银行多位总分行领导发生职位变动,包括两位副行长在同一日到龄退休,总行个人金融部总经理刘鑫离职,浙江省分行、广东省佛山分行、山东省烟台分行等分行多位行长、副行长出现变动。

积重难返,即将到来的2025年,邮储银行如何重振国有大行雄风?

部分图片引用网络 如有侵权请告知删除

京公网安备 11011402013531号

京公网安备 11011402013531号