近期,浙江锦华新材料股份有限公司(下称“锦华新材”)披露了招股说明书,拟北交所IPO上市,公开发行不超过3266.67万股。

注意到,锦华新材存在较多的关联交易,公司的第一大客户和第一大供应商均是关联方,独立性令人担忧。同时,公司关联交易价格的公允性也令人生疑。毛利率方面,锦华新材2022年毛利率存在暴跌现象,同比下滑了16.4个百分点,同时下滑的合理性也值得商榷。

关联交易多,交易价格公允性存疑

锦华新材主要从事酮肟系列精细化学品的研发、生产和销售,主要产品包括硅烷交联剂、羟胺盐、甲氧胺盐酸盐、乙醛肟等。

2021年-2023年(下称“报告期”),锦华新材分别实现营业收入11.53亿元、9.94亿元、11.15亿元,净利润分别为24370.52万元、7959.22万元、17250.98万元,其中2022年公司的营收和净利润分别同比下滑了13.81%、67.34%。

注意到,锦华新材存在较多的关联交易。报告期内,锦华新材向巨化集团及其控制的企业采购的金额分别为31845.98万元、32790.38万元、30476.68万元,分别占当期采购总额的38.84%、38.08%、36.29%,而巨化集团及其控制的企业也始终位列公司的第一大供应商。

值得一提的是,截至招股说明书签署日,巨化集团直接持有锦华新材82.49%的股权,为公司的控股股东,也就是说,锦华新材的第一大供应商就是控股股东。

有意思的是,报告期内,存在锦华新材SAP系统、财务系统、OA系统等管理系统与巨化集团共用的情形。这不仅令人怀疑,锦华新材到底是否存在独立性?

对此,北交所也要求锦华新材说明发行人在资产、业务、人员、财务、机构等方面是否独立于控股股东巨化集团及其控制的其他企业,发行人是否具备独立面向市场的持续经营能力,发行人是否建立有效的风险防范机制,与控股股东在独立性方面是否存在其他严重缺陷。

特别要说明的是,丁酮肟是锦华新材生产硅烷交联剂、羟胺盐的原材料。报告期内,锦华新材向关联方巨化锦纶采购丁酮肟委托加工服务,平均采购价格分别为2274.87元/吨、1552.21元/吨、1552.21元/吨,较锦华新材向非关联方外购丁酮肟的单位价格分别低12.75%、12.78%、0.52%。换言之,在丁酮肟的采购方面,巨化集团存在让利的情况。

请输入图说

除了关联采购之外,关联销售也是锦华新材的一大关注点。报告期内,锦华新材向衢州硅宝同一控制下企业产生的销售收入分别为20232.24万元、14339.23万元、21913.85万元,分别占当期营业收入的17.54%、14.43%、19.66%,而衢州硅宝同一控制下企业也始终是锦华新材的第一大客户。

值得一提的是,衢州硅宝同一控制下企业的实际控制人为洪金根,洪金根与持有锦华新材3.28%股份的股东洪根为兄弟关系。洪根于2018年受让佛山市普力达科技有限公司持有的锦华新材315万股股份,成为锦华新材的股东,并在2018年9月至2021年5月期间担任锦华新材的董事,因此锦华新材将与衢州硅宝同一控制下企业的交易归为关联交易。

与关联采购价格相反的是,锦华新材向衢州硅宝平均销售价格低于非关联方1%-4%,这不禁令人怀疑,锦华新材与衢州硅宝之间的交易到底是否公允。

对此,北交所也要求锦华新材说明向衢州硅宝销售价格低于向非关联方销售价格的原因及合理性,各期向衢州硅宝的销售价格是否存在较大差异。

毛利率疑云

回到上文,2022年锦华新材的营收和净利润分别同比下滑了13.81%、67.34%,而对于该业绩下滑似乎另存蹊跷。

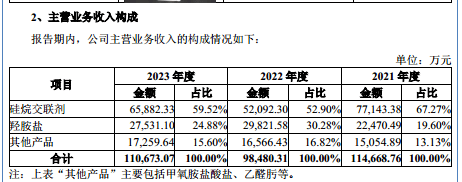

从产品上看,锦华新材主要拥有硅烷交联剂、羟胺盐、其他产品,具体情况如下:

可见,硅烷交联剂是锦华新材创收最高的产品,但该产品2022年实现的营收却同比下滑。

另外,报告期内,锦华新材的毛利率分别为34.12%、17.72%、27.65%,其中2022年公司的毛利率同比下滑了16.4个百分点。而正是因为核心产品创收以及毛利率下滑,才导致锦华新材2022年的业绩整体下滑。

对此,锦华新材也在申报稿中表示,2022年公司的营业和毛利之所以同比下滑主要是因为公司硅烷交联剂主要竞争对手之一2020年8月发生安全生产事故并停产,导致该产品全国供应短缺,2021年相关产品价格大幅提升,2022年前述竞争对手逐步恢复生产,相关产品市场价格回落。

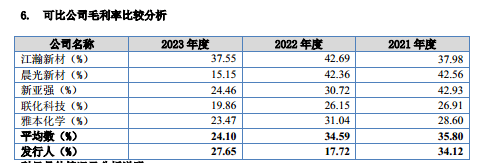

需要指出的是,对于该说法,产生了一个较大的疑问。锦华新材在申报稿中披露同行可比公司分别为江瀚新材、晨光新材、新亚强、联化科技、雅本化学,上述公司毛利率的平均值分别为35.8%、34.59%、24.1%,其中2022年的毛利率较2021年变化不大,甚至有的公司毛利率还在上升。

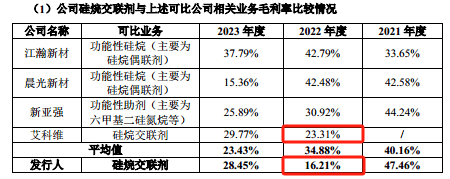

在硅烷交联剂方面,锦华新材披露了艾科维硅烷交联剂的毛利率情况,2022年和2023年艾科维该业务毛利率分别为23.31%、29.77%,均高于锦华新材。特别是2022年,艾科维硅烷交联剂的毛利率超过锦华新材7.1个百分点。那么,在竞争对手恢复生产后,为何艾科维硅烷交联剂的毛利率能超过锦华新材如此多?

与此同时,锦华新材与艾科维硅烷交联剂的单价、单位成本,具体如下:

可见,单价方面,锦华新材较艾科维便宜了0.15万元/吨;单位成本方面,锦华新材较艾科维贵了0.025万元/吨。

面对该情形不仅令人回想起上述锦华新材的关联交易。综合关联交易的情况,不禁令人提出两大疑惑,锦华新材的2022年的销售单价低是否是因为让利给了关联方?以及2022年,在控股股东明显“让利”的情况下,为何锦华新材的硅烷交联剂单位成本还高于艾科维?(本文首发于钛媒体 APP,作者|邓皓天)

京公网安备 11011402013531号

京公网安备 11011402013531号