和招行这样全国性大型股份制银行相比,城市商业银行实力要弱很多,它们主要集中在一个区域、一个省乃至几个省,但又比农商行要强很多,后者主要集中在市及周边,因此城商行的业绩对观察各地的经济活力也更有参考意义。

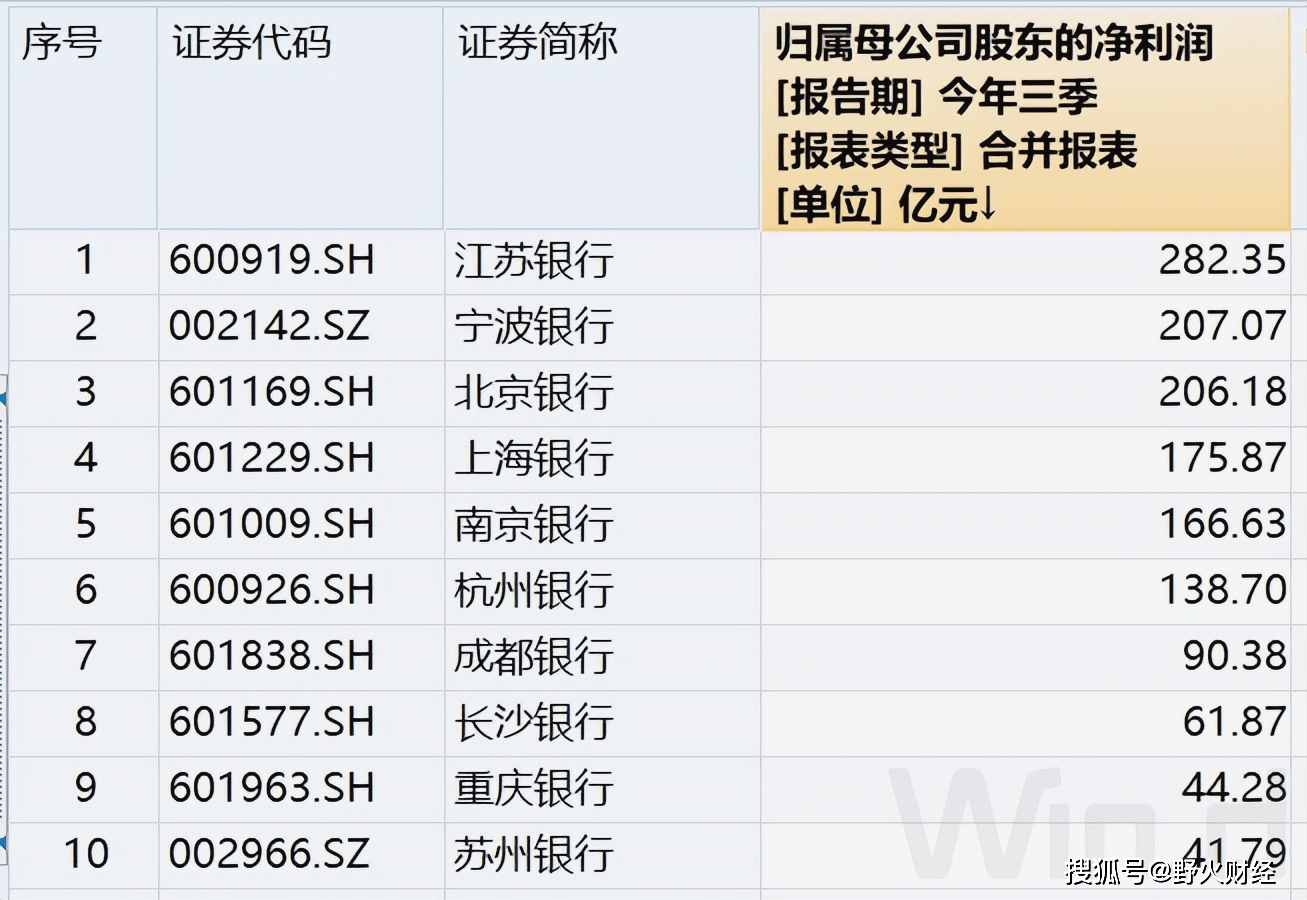

根据wind大数据,17家城商行三季度合计实现归母净利润1600亿元,没赶上四大行中最弱的中行(1758亿元净利润)。和去年同期1500亿元利润相比,增加100亿元或者6.7%左右。

从利润规模看,超过200亿元利润有江苏、宁波和北京三行,分别斩获282亿元、207亿元、206亿元。宁波和北京两行咬得真是紧啊。去年三季度,宁波还比北京少9亿元,今年逆转了。

北京银行也在增长,但增量不到4亿元,而宁波银行利润增量为13.5亿元,如此一来,就有可能在全年超过北京银行了。

江苏银行利润增量接近26亿元,增长超过10%。有意思的是,江苏银行前三个季度中,每个季度利润都增持刚好超过10%。

2021年,江苏银行净利润还是197亿元,当年北京银行利润是222亿元,谁能想到,3年后,江苏银行会超过北京银行这么多呢?

利润超过百亿元的有上海、南京和杭州三行,都是长三角的核心城市银行。相对而言,杭州和南京两行增长是较为迅速的,其中杭州从117亿元增加至139亿元,增加22亿元利润;南京是从153亿元增加至167亿元。而上海则从173亿元增加至176亿元,只有3亿元增量。

还回到2021年,当年上海银行以220亿元利润高居第二,只比北京银行少2亿元,如今已经滑落到第四位了,南京银行在旁边虎视眈眈的,随时准备取代之。

成都银行和长沙银行利润分别是90亿元、62亿元,为腰部企业,很难超过杭州银行,其他银行也无法短期完成超越,毕竟大家都在自己的一亩三分地里耕耘,大起大落的情况一般不会发生。

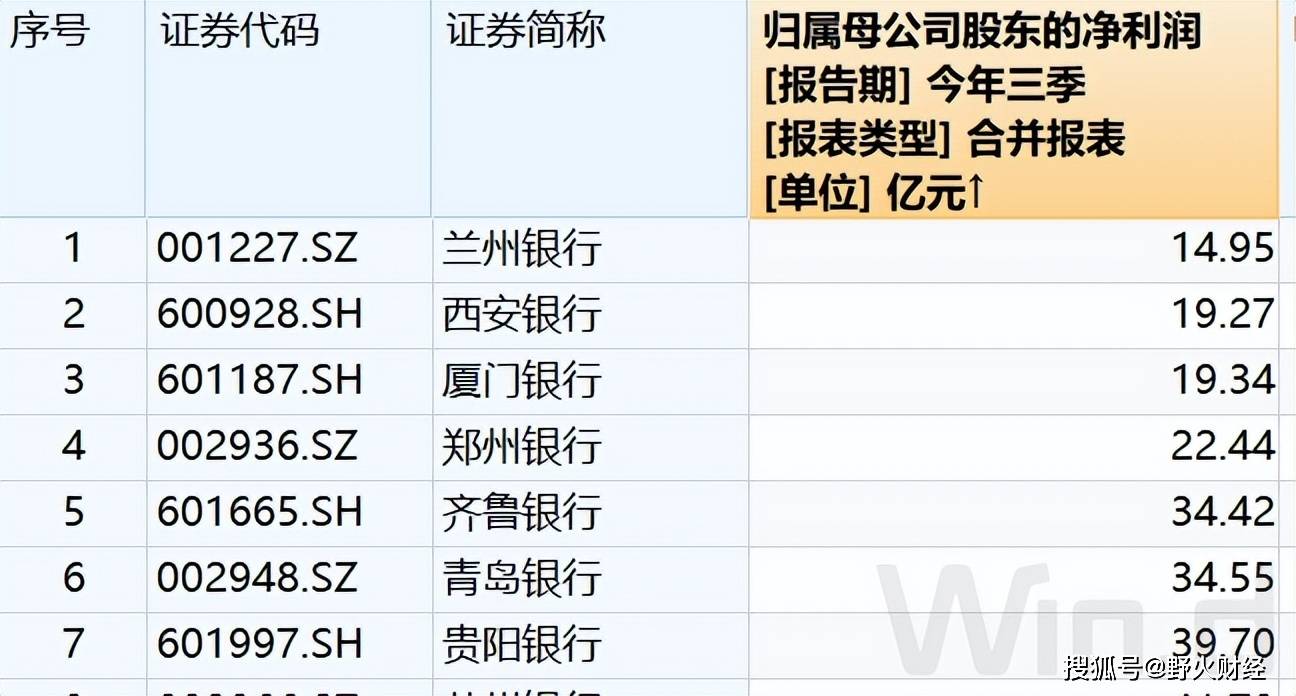

其他银行的利润都超过10亿元,最低是兰州银行,大约15亿元,这放在其他行业中,基本也是头部企业了。西北部的另一家银行西安银行利润19亿元,低于其他兄弟银行,但力压兰州银行。

也有3家银行利润下滑,厦门银行净利润从20.6亿元下降至19.3亿元,少1.3亿元,郑州银行从27.5亿元降至22.4亿元,少5.1亿元;贵阳银行从42.6亿元下降至39.7亿元,少3.9亿元。

利润规模以及增长率只是观察银行业绩的一个层面,资产规模、不良贷款规模和不良率、资本充足率以及拨备率,也是重要的参考依据,这需要在另一篇文章中具体论述。

截至11月4日收市,市值最高并不是江苏银行,而是更高估值的宁波银银行,其以1708亿元,力压江苏银行的1681亿元市值。

北京、上海和南京银行市值也超过千亿元;杭州和成都则超过500亿元。17家城商行总市值1.06万亿元,也没赶上中行的1.44万亿元市值。

京公网安备 11011402013531号

京公网安备 11011402013531号