双11结束3天,京东集团(JD.O/9618.HK)发布了2024年三季度财报。

先看看主要财务数据。

京东三季度收入2604亿元,增长5.1%;完成净利润117亿元,增长48%;净利润率为4.5%,比去年同期3.2%增加1.3个百分点。

为何收入增长刚刚过5%,净利润却增长近五成?

首先是营业成本得到严格控制,本季度只有2153亿元,比去年同期增加3.1%,和收入增速相比,少2个百分点。这对巨大体量的京东来说,就意味着挤出了大约40亿元利润。

也使得京东有较大余地在营销推广上砸钱了。

三季度,京东的营销开支增加20亿元至100亿元;与此同时,履约开支增加11亿元至163亿元,研发开支增加6亿元至44亿元。

看看营业成本节约的40亿元,完全可以覆盖营销、履约、研发开支的增量综总和(37亿元)。

值得注意的是,本季度一般及行政开支不增反减,从去年三季度的25亿元减至23亿元,也就是说,该花的花,该省的省。

三季度,京东经营利润增加29.5%至120亿元,经营利润率为4.6%,比去年同期的3.8%增加0.8个百分点。

本季度权益性投资收益13.6亿元,去年同期为5亿元;其他非经营性损益25亿元,和去年基本持平,将京东税前利润提升至152亿元,扣除所得税以及少数股东权益,最终净利润117亿亿元,同比大增近五成。

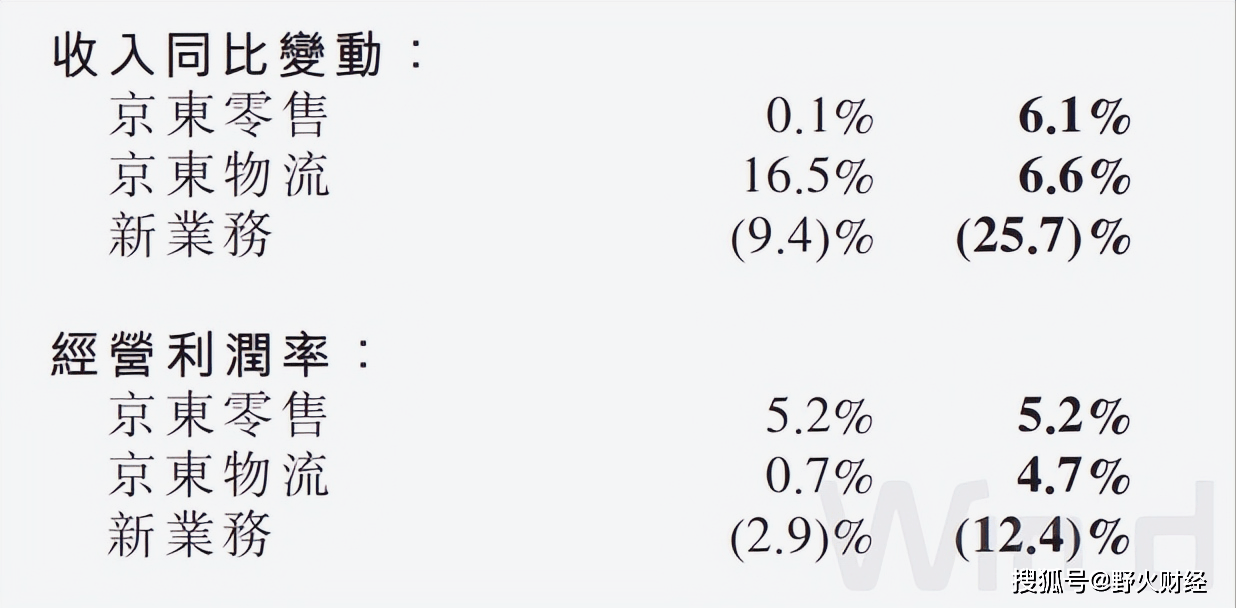

如果继续拆解京东的业务,零售业务增长6.1%,和去年同期只有0.1%增速相比,大大改观;物流业务增长6.6%,烧钱的新业务收入下滑25.7%,但是规模较小,对公司整体收入没有多大影响。

京东利润率改善主要还是物流业务贡献,从去年0.7%增加至4.7%,足足增加4个百分点;而零售业务保持不变,都是5.2%,这也说明京东并不想借助渠道优势,挤压上游的利润。新业务经营亏损6.2亿元,也是明显扩大了。

一句话总结,在保证营收一定增速情况下,利润得到充分释放。

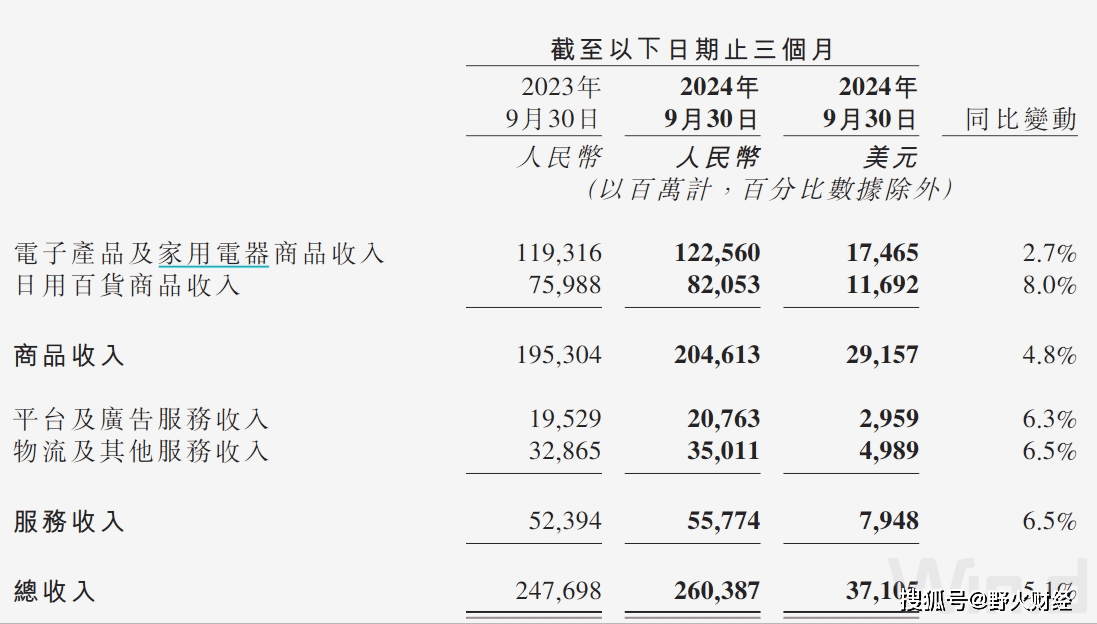

京东还将收入分为商品收入和服务收入,其中商品收入2046亿元,电子和家电产品1226亿元,日用百货821亿元,分别增长2.7%,8%。

而服务收入558亿元,物流和其他为350亿元增长6.5%,平台和广告服务收入208亿元,增长6.3%。

从本年初至11月14日收市,京东港股股价累计涨幅为23.5%,和截至周三收市美股股价累计涨幅27.1%略逊色,这也是因为周四白天在港股中京东跌4.7%。

京东最新市值4300亿港元(美股市值517亿美元),分别相当于老对手阿里巴巴美股市值2200亿美元,拼多多市值1575亿美元的1/4和1/3。

京公网安备 11011402013531号

京公网安备 11011402013531号