蔚来亏损继续维持在高位,何时能盈利,已经成为老生常谈的话题。

根据蔚来(9866.HK/NIO.N)11月20日港股收市后发布的三季度财报,实现营收186.7亿元,同比下降2.1%;汽车销售额167亿元,同比下降4.1%。

如果说交付,蔚来三季度交付量为61855辆(含61023辆蔚来、832辆乐道),同比增长11.6%,但是收入却下滑,说明销售均价下滑比较明显了。

以蔚来三季度167亿元汽车销售收入对应大约6.2万辆交付量,则销售单价为27万元左右。去年同期,蔚来交付5.54万辆,贡献销售额174亿元,则销售均价为31.4万元,也就是说,今年平均每辆车少卖4.4万元!

虽然第二品牌乐道价格较低,但在三季度销量还不到千辆,因此说到底还是其蔚来原品牌的车,价格没有卖上去。

对蔚来来说也有好消息,就是汽车毛利率逐渐改善,本季度为13.1%,相对去年同期11%提高2.1个百分点。去年每辆车毛利润可以拿到3.45万元,今年三季度则是3.54万元,增加大约1100元。

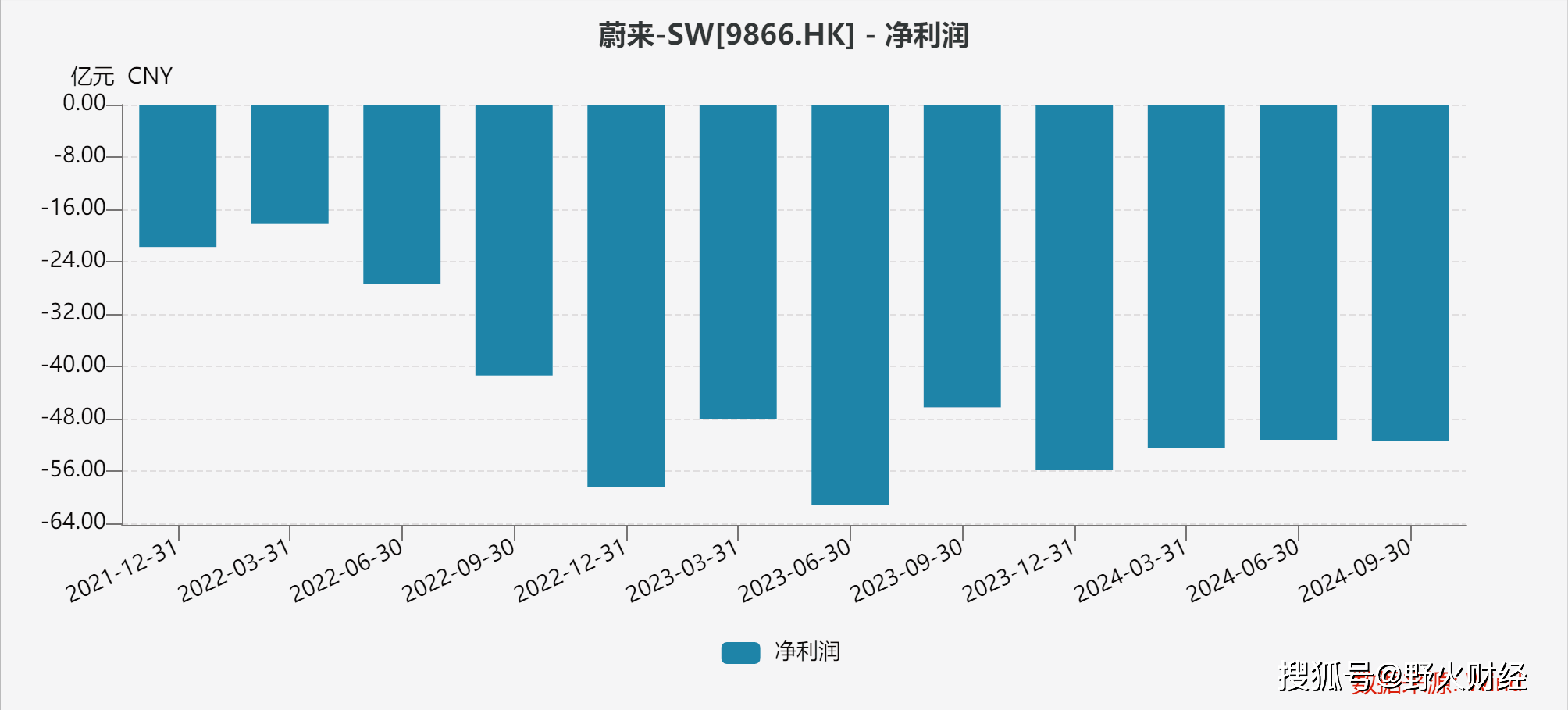

本季度,蔚来毛利润大约20亿元,比去年同期增加近32%。但这个毛利润规模想要盈利,还是非常困难的,因为研发、销售和管理费用可不低。

其中,研发费用33.2亿元,增加9.2%;销售、一般以及行政费用又花销41亿元,增长13.8%,明显高于收入的增速。这使得蔚来三季度经营亏损52.4亿元,比去年扩大11%。

最终,蔚来三季度再次净亏损50.6亿元,同比增长11%。并且这也是蔚来连续4个季度亏损超过50亿元。造车新势力中的理想早早盈利就不说了,小鹏三季度亏损18亿元,也远远低于蔚来。

蔚来还给出了四季度的销售指引数据,预计汽车交付量7.2万至7.5万辆,增长44%至50%,收入在196亿元至204亿元之间,增长15%至19%。

也就是说,四季度的收入增速依旧远远低于交付量增速,随着乐道的交付开始起量,预计销售均价还会持续走低。

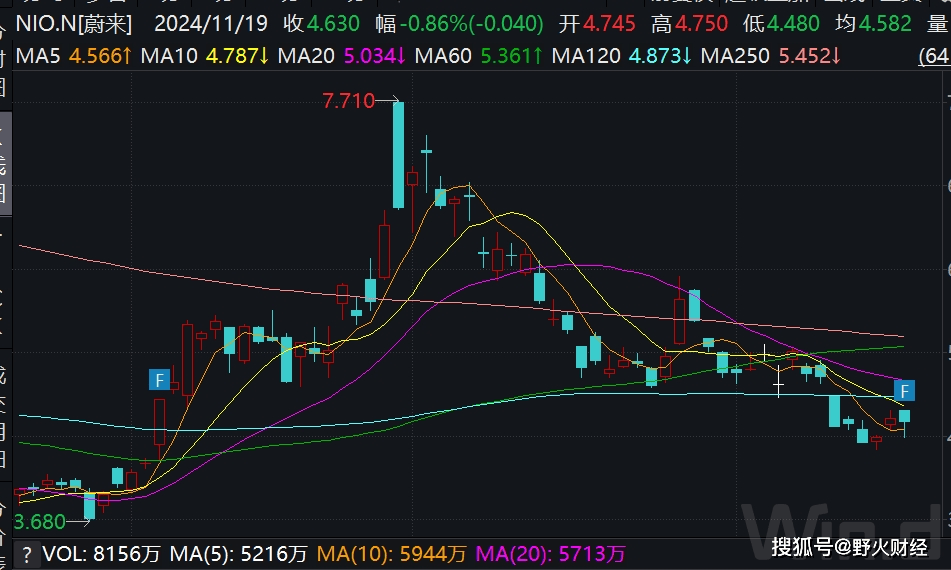

从年初至11月20日美股开始交易前,蔚来股价累计跌幅约49%,近乎腰斩,总市值96亿美元。最新股价4.63美元,也低于发行价6.26美元。

此外,截至20日收市蔚来港股股价累计跌幅为50.5%,超过腰斩,和美股跌幅基本一致。在美股盘前,蔚来股价明显下跌。

虽然持续季度亏损50亿以上,但蔚来现金及等价物还有超过400亿元。设想一下,如果持续这样亏损,还能坚持多久?

京公网安备 11011402013531号

京公网安备 11011402013531号