11月22日,《日本经济新闻》披露,日产汽车计划明年重组在泰国的业务,据悉,这一决策是受到了中国车企在泰国热销的冲击。泰国这一市场一直是日本车企唱主角戏,没成想近几年中国车企却以强势的姿态怒插一脚,双方将在这一方舞台展开面对面的二番战。

为什么说这二番战呢?因为双方在中国市场已经对战过一次,结果是日方溃败。

日系车企在华遇冷早已不是什么新闻,但是其实际情况可能要比很多朋友想象的更为夸张。其中在10月份,丰田在华销量同比下跌0.4%,日产同比下滑16.5%,本田下滑42.2%,当年的日系三驾马车一个比一个惨,马自达和斯巴鲁更是不用多说,而在此之前,已经有多家日系车企退出了中国市场,比如说铃木,三菱等。

再说回中日车企对决的另一战场,泰国。在很多人眼中,在国内卷到飞起的自主品牌到了泰国等东南亚国家可以说是随意乱杀,就算是日系品牌也不是一合之敌,毕竟已经有前车之鉴,但是泰国的实际情况却比较特殊,可能会与很多朋友的预期相违背。

泰国是许多自主品牌出海东南亚的关键一站,之所以如此,不单单是因为泰国拥有庞大的人口基数,更是因为该国在汽车产业方面有着极高的成熟度。1960年福特的全资子公司英国富特公司就与泰国汽车工业公司共同建立了合资公司-英泰汽车公司。两年之后,日产与菲亚特等海外车企也在泰国建立了合资公司。相比之下,同时期的东南亚其他国家还在以整车进口的方式买车,而直到1983年,我国才有了第一家合资汽车公司。

经过多年的发展,泰国本地的汽车产业链已经非常成熟,目前包括丰田,日产,三菱,本田,马自达,奔驰,宝马和沃尔沃等国际知名品牌都在本国设有工厂,而且其整车零部件的国产化率超过了50%。在很长的一段时间里,汽车行业也成为了泰国的第一支柱产业,同时该国也获得了亚洲底特律的称号。不过需要注意的是,在这么长的时间里,成熟的泰国汽车市场并未孕育出自主品牌,而且日系还一度垄断了泰国九成左右的市场。

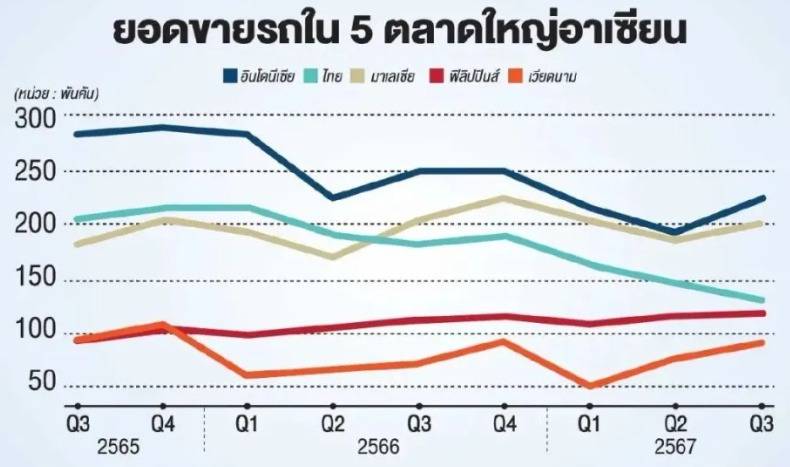

众所周知,当形成垄断之后,市场的活力也会随之降低,不出意外,泰国汽车市场陷入了增长停滞,甚至是倒退的泥潭。根据相关数据统计,自2023年6月份以来,泰国国内的汽车市场销量已经连续17个月下跌,其中在今年第三季度,泰国汽车销量同比下跌28%,成为了东盟五国中降幅最大的存在。

常言道:塞翁失马,焉知非福,眼看自家车市已经处于低谷,泰国方面也开始了寻求新的变化,一场改革正在酝酿。

其中在2021年泰国总理巴育在联合国气候变化框架公约第26次缔约方大会上正式承诺,泰国将到2050年实现碳中和。根据规划,到2023年泰国电动汽车产量预计将占汽车总产量的30%,同时泰国方面也出台了相关的配套支持政策。就以2022~2023年的电动车鼓励政策为例,中国车企在这一阶段出口到泰国的电动车可以免关税,消费税也从之前的8%降至1%,并且可以领取泰国政府的补贴。在一路绿灯之下,中国自主品牌开始积极开拓泰国市场,其中上汽名爵、长城、比亚迪等汽车品牌先后在泰国投资建厂,并且如今已经站稳了脚跟,泰国的电动汽车产业也迎来了高速发展期。

和中国一样,泰国也是一个存量市场,我们多吃一点,其他品牌自然要少吃一点。根据统计,2023年,中国车企在泰国市场的占有率从约5%猛增至约11%,相应的,日系车从之前的90%下降至78%。进入到2024年之后,很多日系车企开启战略收缩,除了开篇我们提到的日产之外,斯巴鲁,铃木,本田等日本汽车制造商也在这一年相继宣布关停泰国工厂。毫无疑问,这一变化与中国车企在泰国的崛起有着直接关系。

车叔总结

商场如战场,市场的蛋糕就这么大,此消便会有彼长,弱肉强食,这是天经地义。在泰国市场躺着赚钱的日系车企安逸了太久,是该放条鲶鱼进来让他们提提神了。毫无疑问,中国车企入局泰国市场,不仅能为当地市场注入新鲜活力,也能带动泰国相关产业链的发展,而自主车企也能借此收获更多的利益与知名度。不过话说回来,饭还是要一口一口的吃,自主车企们不应过于激进,把国内价格战那套搬到泰国,那就是典型的走老路,还是应用结合当地市场走出一条新路才行。

京公网安备 11011402013531号

京公网安备 11011402013531号