文/陆海

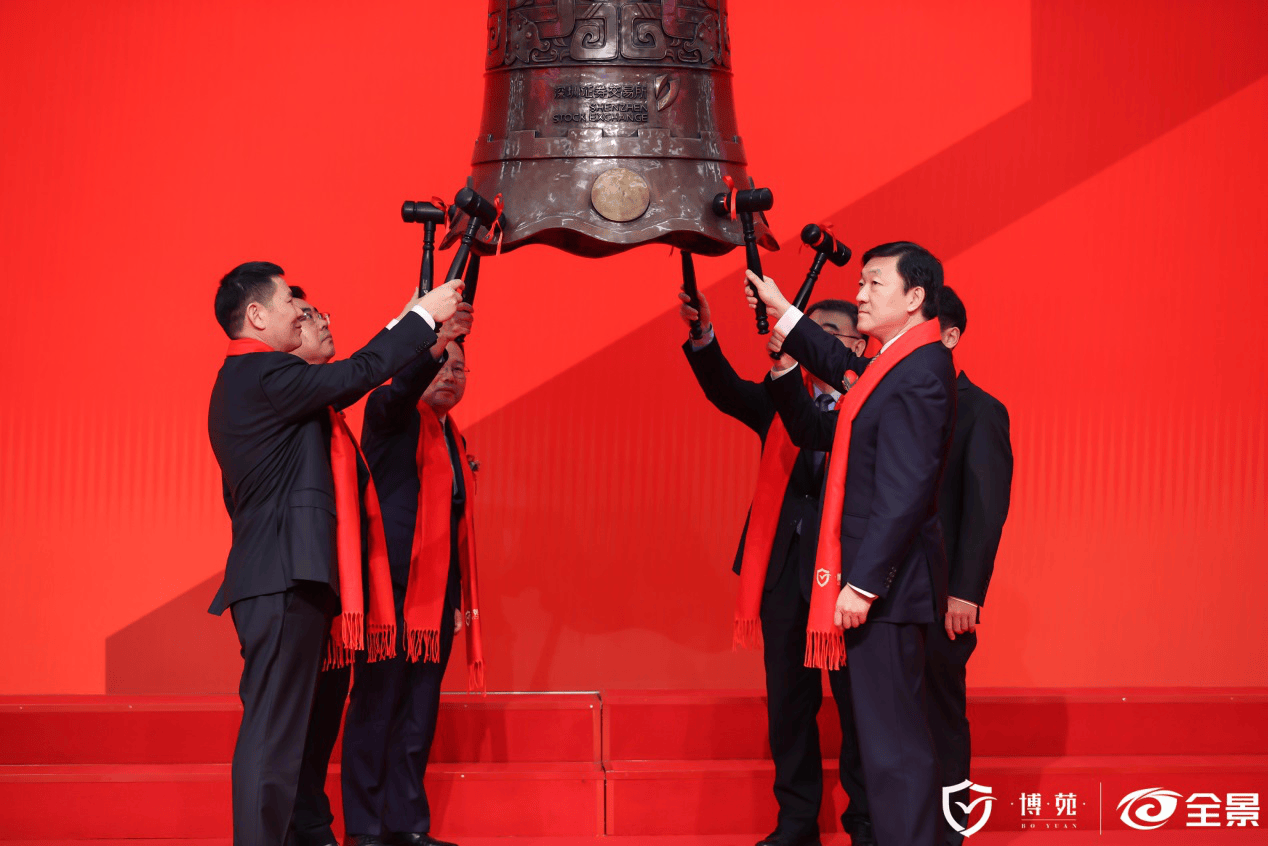

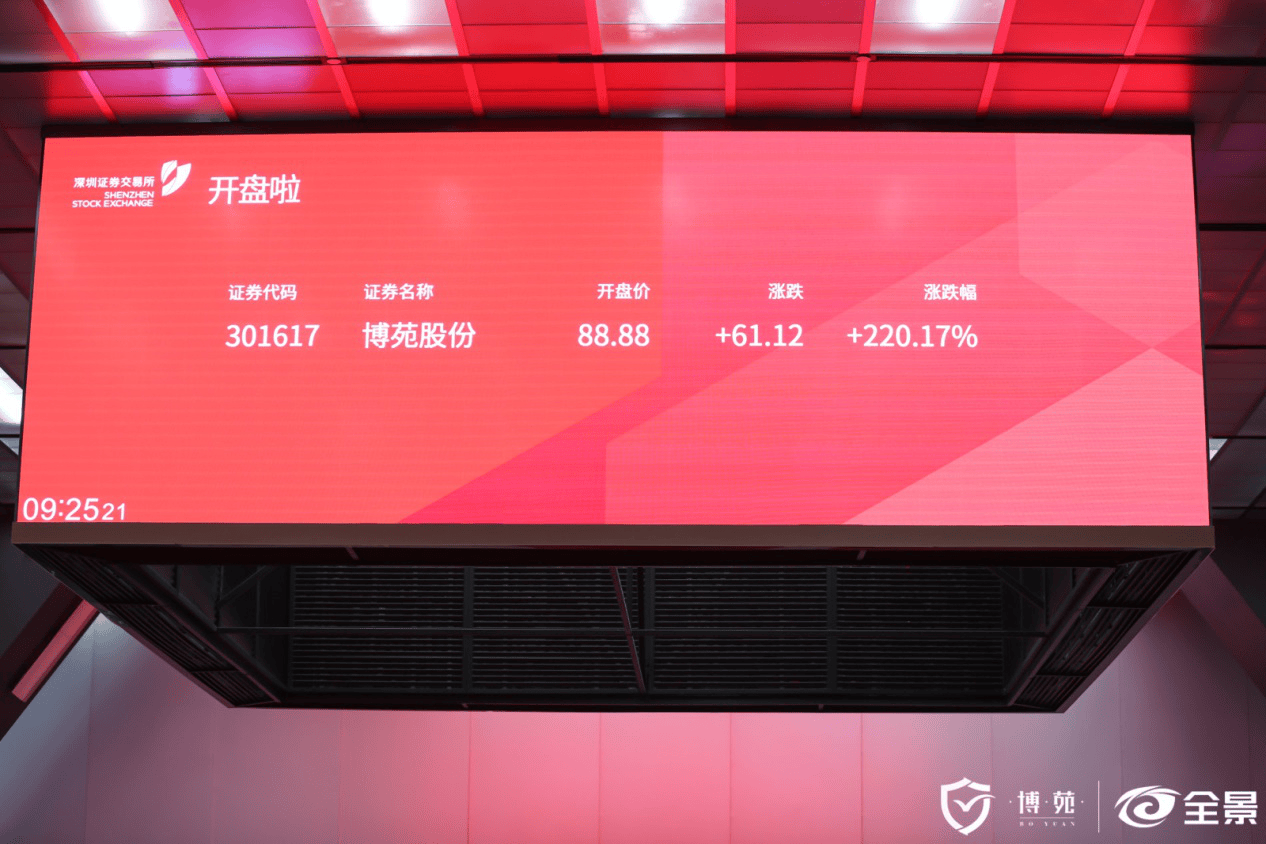

12月11日,山东博苑医药化学股份有限公司(以下简称“博苑股份”,股票代码为301617)正式登陆创业板,资本化之路迎来高光时刻。

博苑股份成立于2008年8月6日,经过十多年的发展,博苑股份以其在医药化工领域的深耕细作,开拓出有机碘化物、无机碘化物、贵金属催化剂、发光材料、六甲基二硅氮烷等多种产品,并在无机碘化物、发光材料、六甲基二硅氮烷等领域崭露头角。

值得一提的是,博苑股份并未满足于其在碘化物等市场取得的成就,而是不断将产业链向下游延伸,不断拓展其产品类别。从募投项目来看,博苑股份拟投建的贵金属催化剂、高端发光新材料及造影剂中间体等项目,均为其现有产品的拓展与延伸。这不仅体现了博苑股份对市场变化的敏锐洞察,也彰显了其在不断变化的环境中打造第二增长曲线的决心。

蓝图已经绘就,奋斗正当其时。随着博苑股份在资本市场的进一步深入,一个关于创新、发展和超越的故事正在徐徐展开。正式登陆创业板,为博苑股份的未来描绘出充满无限可能的蓝图。未来,博苑股份如何借力资本市场谋发展,如何在激烈的市场竞争中保持领先,又将如何通过不断地创新和业务开拓,实现从优秀到卓越的跨越?让我们拭目以待。

深耕精细化工行业,业绩仍有巨大增长潜力

近些年,我国十分重视精细化工行业的发展,目前精细化工行业已经成为化工产业的重要发展方向之一。

2016年9月,工信部发布了《石化和化学工业发展规划(2016-2020)》,提出在化工新材料、精细化工品等重点领域建成国家和行业创新平台。

以敏锐的嗅觉洞察市场风向,把握行业发展先机。早在2008年8月,博苑股份的实际控制人李成林、于国清就创立博苑股份的前身博苑有限(山东博苑医药化学有限公司),并围绕医药化工领域客户的需求开拓精细化工产品。

经过十多年的发展,博苑股份已经成为行业内少数结合产品研发、生产、销售与资源综合利用于一体的高新技术企业,在研发、工艺与资源综合利用方面具备较强竞争优势。

目前,博苑股份多种产品在国内市场排名前列。QYResearch的数据显示,根据销量计算,2021年博苑股份的无机碘化物占国内供应量市场份额为48.15%,如考虑进口的无机碘化物,则发行人占国内无机碘化物整体市场份额为35.02%;而有机碘化物的市场占有率为7.19%,有机碘化物种类众多,目前博苑股份仅生产三甲基碘硅烷一种有机碘化物产品,其三甲基碘硅烷的市场占有率高达72.32%;根据访谈下游厂商,博苑股份发光材料的市场占有率更是达到约90%。

从盈利能力来看,报告期内博苑股份业绩持续高速增长。招股书显示,报告期各期,博苑股份的营业收入分别为5.24亿元、7.98亿元、10.25亿元、6.95亿元,2021—2023年的复合增长率达到39.82%;归母净利润分别为1.03亿元、1.76亿元、1.82亿元、1.22亿元,2021—2023年的复合增长率达到32.78%。

从毛利率来看,报告期各期,博苑股份的毛利率分别为33.82%、35.18%、27.89%、26.54%,其间累计下降7.28个百分点;而可比公司毛利率均值分别为34.75%、26.17%、21.71%、23.35%,其间累计下降11.4个百分点,降幅超过博苑股份。自2022年以来,博苑股份的毛利率持续高于同行,规模效应尽显。

从发展前景来看,在我国化工产业向“多元化”、“精细化”方向发展的情况下,精细化工行业前景广阔,这也昭示了博苑股份未来广阔的成长前景和巨大的增长潜力。

根据国家统计局统计显示,我国精细化工行业工业总产值由2008年的1.27万亿元增长至2017年的4.40万亿元,年均复合增长率达14.83%。根据公开资料,我国精细化工产业2021年总产值突破5.5万亿元,预计2027年有望超过11万亿元。在美国、欧盟及日本精细化工率接近或超过60%的情况下,我国计划到2025年将精细化工率提高到55%。

作为精细化工行业的重要“玩家”,博苑股份有望抓住行业发展机遇,进一步提高营收及市场份额。

招股书显示,根据该公司管理层初步测算,2024年前三季度,博苑股份的营收预计为9.4亿~10亿元,较去年同期增长25.93%~33.97%;扣非归母净利润为1.65亿~1.79亿元,较去年同期变动幅度为15.27%~25.08%,营业收入和净利润增加主要系预计碘化物产品销量增加所致。

根据博苑股份,2024年全年,其营收预计达到13.02亿元,较去年同期增长27.05%;归母净利润预计为2.11亿元,较去年同期增长15.83%;扣非归母净利润预计为2.08亿元,较去年同期增长15.46%。

重研发构筑护城河,“产品+回收”模式符合国家战略

大争之世,非优即汰;崛起之时,不进则退。在化工行业精细化发展的征途中,每一步跨越都伴随着层层挑战和严峻考验。从成立之初的探索和创新,到成为行业的“领头羊”,博苑股份的成长历程,无疑是一段既充满探索创新又闪耀着辉煌光芒的历程。

成立之初,博苑股份主要从事发光材料制造业务及医药领域产生的废有机溶剂回收利用。随后,基于对医药行业客户产品需求情况的了解,博苑股份攻克技术壁垒,2011年瞄准了头孢类关键合成原料三甲基碘硅烷进行开发,2012年3月试生产成功,成为齐鲁制药合格供应商,并迅速成为齐鲁制药此原料的主要供应商。

2017年,博苑股份在产品领域继续取得新的突破,碘化物、发光材料等产品质量进一步提升,市场占有率不断提高,并在医药、化工行业形成一定优势。2019年,博苑股份被国家工信部评为首批专精特新“小巨人”企业,并被评为山东省隐形冠军企业、山东省制造业单项冠军企业。

在这一过程中,凭借坚定不移的信念和不懈追求的努力,博苑股份拿下了多项独创技术,为企业的发展深筑“护城河”。

经过多年的自主研发与创新,博苑股份积累了丰富的产品研发生产经验,形成了碘化物及碘回收、贵金属催化剂及贵金属回收、发光材料等方面的核心技术,并充分应用到其主要产品中。招股书显示,截至2024年6月30日,博苑股份已取得44项专利,其中发明专利24项,实用新型专利20项,核心技术被充分应用于主营业务产品生产。

除了重视研发外,博苑股份还形成了“产品+回收”的商业模式。

招股书显示,博苑股份主要销售产品为碘化物(如三甲基碘硅烷、碘化钾、碘酸钾等),这类碘化物一般作为客户产品生产过程中的原材料或助剂,在化学反应中作为助剂的碘元素并不会被消耗,而是形成具有回收价值的含碘物料,因此该公司凭借自身资源综合利用的经营许可资质与技术,向客户或者其他企业采购含碘物料,从中提取其产品所需的碘原材料,并加工生产为无机碘化物销售给客户。在该过程中,博苑股份既为客户处置了含碘物料等废料,又获取了其产品所需的碘原材料,实现循环经济的效果。

通过核心工艺技术的应用,博苑股份大幅减少了碘回收过程中的生产环节,实现了回收率高、质量高、成本低的目标,并实现“三废”的无害化处理。博苑股份是国内在规模、生产工艺方面具备竞争优势的碘资源综合利用企业,有利于推动环境保护与社会资源再利用,降低进口依赖,为社会增创价值。

目前,我国精细化学品行业整体处在优化升级的发展阶段,精细化学品技术与工艺在新兴领域如半导体制造、液晶显示、高端化学催化剂等的应用,相比发达国家仍存在发展空间。而凭借重研发深挖“护城河”、专业人才掌舵加上商业模式符合国家战略定位,博苑股份有望凭借其自身的综合优势及技术优势实现强者恒强。

产业链延伸构筑第二增长曲线,致力提升公司长期价值

昔日之得不足以为矜,后日之成不容以自限。博苑股份并未满足于成为碘化物等市场的行业领头羊,而是不断发挥其在公司品牌、技术研发及对行业趋势理解与洞见等方面的优势,将业务进一步延伸至造影剂中间体、贵金属催化剂、高端发光材料等领域,打造第二增长曲线,为收入增长提供更多元的驱动因素。

招股书显示,博苑股份此次IPO拟募资6.68亿元,其中3.1亿元用于100吨/年贵金属催化剂、60吨/年高端发光新材料、4100吨/年高端有机碘、溴新材料项目,2.08亿元用于年产1000吨造影剂中间体、5000吨邻苯基苯酚项目,1.5亿元用于补充流动资金。

博苑股份计划在未来三年重点发展新材料、贵金属催化剂、高端医药中间体原料等系列产品,致力于长期处于所属细分领域的优势地位,此次募投资金也围绕其主营业务进行,有助于提升其核心竞争力。

开辟新业务,挺进新蓝海。QYResearch今年5月发布“全球碘造影剂市场报告2024-2030”显示,随着医学影像技术的不断进步,如CT扫描、血管造影和尿路造影等,对高质量的造影剂需求不断增加。

碘造影剂作为最常用的造影剂之一,能够提供清晰的影像对比度,满足医学影像技术的要求。随着全球人口老龄化趋势和慢性疾病的增加,需要进行更多的医学检查和诊断。碘造影剂在心血管疾病、癌症、神经疾病等方面的应用广泛,能够为医生提供更准确的诊断结果,满足患者的诊疗需求。

报告显示,2023年全球碘造影剂市场规模大约为4018.45百万美元,预计2030年将达到5236.54百万美元,2024-2030期间年复合增长率(CAGR)为3.63%。目前亚太地区是全球最大的消费市场,2023年占有44.50%的市场份额,其次是北美及欧洲地区,预计未来几年,亚太地区增长最快。

智研咨询今年1月发布的报告也显示,从造影剂产业现状来看,随着我国人口老龄化程度加深,心脑血管疾病、癌症等与年龄相关的疾病发病率也在上升,居民的诊断需求增加。同时,随着造影设备的更新与普及,造影成像在临床的应用范围不断扩大。据统计,2022年中国造影剂行业市场规模约为265亿元,同比增长15.2%,市场保持较快增速。

在造影剂行业仍有较大增长空间的背景下,博苑股份年产1000吨造影剂中间体项目依托该公司现有碘系列产品稳固的市场份额和品牌优势,向下游产业链延伸,有利于提高产品的附加值和盈利能力,提升其核心竞争力。而随着该行业的发展,造影剂中间体业务也有望为博苑股份带来新的业绩增长点,确保公司在未来的发展道路上行稳致远。

更兴东风筑澜阔,再掀巨浪谁与强。站上新的起点,博苑股份并未沉溺于舒适区,而是以一种积极的姿态,不断寻求创新与突破,以新作为推动新跨越,力图在波诡云谲的市场竞争中始终走在前列。未来,该公司仍将加大研发投入,持续技术创新与开发新产品,通过资源循环利用,持续为社会增创价值,并有望在“存量+增量”市场的双向驱动下,在资本市场上大放光彩。

京公网安备 11011402013531号

京公网安备 11011402013531号