国内乘用车市场在11月继续延续着“金九银十”的爆发态势,乘联会公布的月销数据显示,2024年11月全国乘用车厂商共计批售新车294万辆,同比增长15.3%,环比增长7.6%,创历年各月新高。

从各家车企的具体表现看,自主车系继续着强势的市场挺进势头,11月自主车企的总计批售数据高达200万辆,同比激增31%。相形之下,主流合资车企的市场表现就要暗淡不少,11月共计批售新车65万辆,同比下降12%。在自主品牌借助电动化、智能化的行业东风纷纷开启高端化之路后,国内的豪车市场近期的表现波动也比较大,11月国内豪华车批发量为28万辆,同比下降3%。

比亚迪断层式领跑

10月比亚迪首次交出了月销50万辆以上的销量数据,单月销量堪比部分车企的年度销量,比亚迪当前在国内市场上的势头之猛,可见一斑。11月,比亚迪继续交出夸张的月销数据,月度销量再次突破了50万辆。

月销50万辆是什么概念呢?这么说吧,中国汽车史上,单家车企的第一次。在合资油车时代,当时如日中天的主流合资品牌,均未曾触及过的市场高度,比亚迪已经连续两个月都跨过了。

比亚迪的强势不仅体现在销量数据上,还体现在均衡性上。

首先是技术路线上的均衡,在不少新能源品牌还在为了更大的市场目标,不停的试错不同的技术路线时(纯电、插混还是增程),比亚迪做到的是在插混和纯电市场上齐头并进。连续两个月,比亚迪旗下插混车型的月销量都在30万辆以上,纯电车型较之插混产品的销量数据虽有差距,但月销量也已经连续两个月逼近20万辆,在插混和纯电细分市场上,都是毫无争议的销量冠军。

其次,比亚迪的均衡还表现在,几乎在各个主要的细分市场上,都有领跑的车型。比亚迪公布的车型销量数据显示,11月旗下销量破万的车型有10余款,其中月销破3万辆的车型就有8款。海鸥月销56,459辆,是小型车市场上当仁不让的“王者”;宋PLUS月销55,105辆,在紧凑级SUV市场上一骑绝尘;秦L月销50,500辆,海豹06月销47,030辆,在国内中型轿车市场上,也堪称是没有真正的对手。此外,宋Pro、秦PLUS、元PLUS、汉等产品的月销量均在3万辆以上,也都是各个细分市场上的佼佼者。

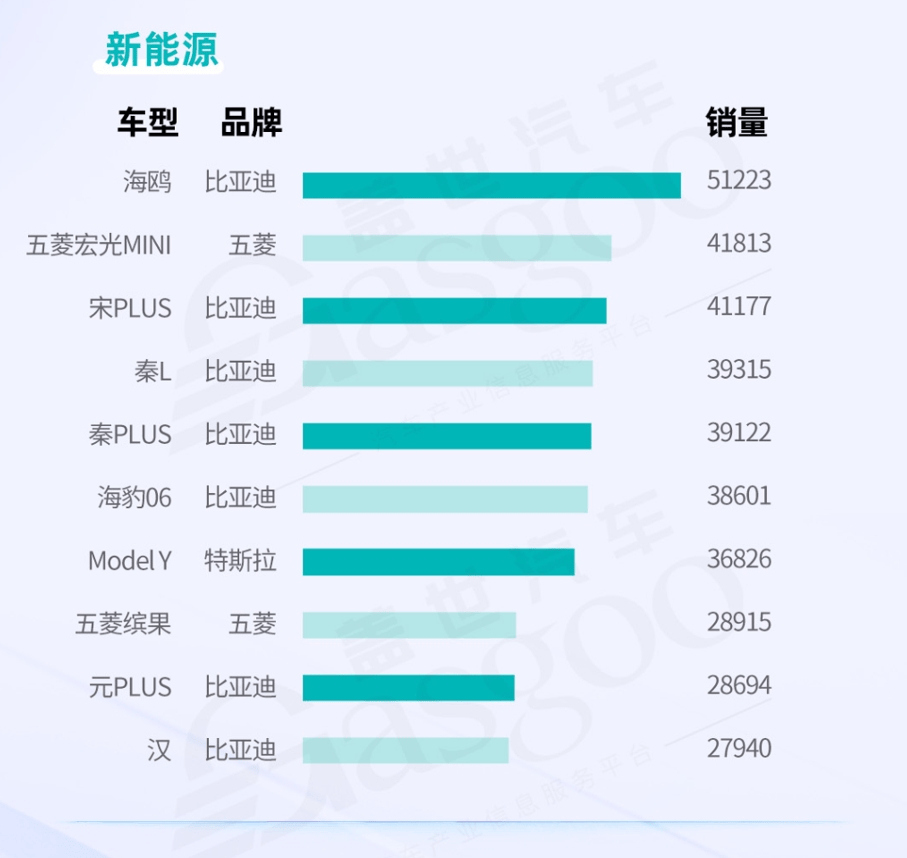

目前,乘用车市场上完整的车型销量还没有公布,我们以10月份国内新能源车的具体销量排名就可以看出比亚迪的强势地位。10月国内新能源车销量前10榜单中,有7款都是比亚迪旗下产品,11月的话,基本已经可以肯定,比亚迪旗下进榜的车型只会更多。

10月国内新能源车型销量前10榜单

10月国内新能源车型销量前10榜单

此外值得一提的是,明年比亚迪王朝系列还将推出新IP夏,而夏系列的首款同名车型是一款中大型旗舰MPV,从这款新车目前的受关注度看,后续很可能又是一款新的爆款车型,国内MPV的消费热潮,或许也要真正的上演了。

王朝网和海洋王之外,比亚迪在中高端市场上布局的腾势、方程豹、仰望等,表现也是可圈可点。这其中,腾势品牌11月继续交出破万的月销表现,方程豹品牌的月销量也在持续提升,11月售车8521辆。接下来,随着新车豹8陆续开始上量,方程豹品牌在国内新能源越野市场上的地位,大概率还要再上一个台阶。仰望品牌在百万级市场上稳扎稳打,旗下新车仰望U7在广州车展期间已经开启预售,首搭全数字底盘的仰望U7未来的市场表现,也非常值得期待。

图片仰望汽车

图片仰望汽车

自主新能源,正在全面“开花”

比亚迪之外,进入11月销量前十榜单的自主车企还有四家,奇瑞汽车、吉利汽车、长安汽车和长城汽车,近期交出的也都是高光表现。

奇瑞汽车11月售车27.2万辆,同比增长了33%,也在持续创造着属于自己的月销纪录。分品牌看,奇瑞品牌11月售车164,225辆,捷途品牌11月售车63,040辆,星途品牌11月售车15,898辆,iCAR品牌11月也售出了5,745辆新车。

此外,奇瑞和华为合资的新品牌智界,也开始上量了,11月交出了破万的月销数据,共计售车11,401辆。这其中,新车智界R7俨然已经有爆款之相,11月交付了8,983辆。官方此前公布数据显示,上市两个月,智界R7的累计大定就已经突破42,000辆。智界品牌的另一款车型智界S7,刚刚也进行了产品焕新,进一步提升产品力的同时,还大幅度下探了售价,性价比优势更加凸显,后续大概率也会有一波市场爆发。

很显然,新能源业务,已经成为自主品牌持续迎来市场突破的强力推手。11月比亚迪新能源车销量破50万一骑绝尘之外,吉利、长安、奇瑞表现也相当不俗,尤其是吉利,已经迎来新能源市场的全面爆发,11月销售了超过12万辆新能源产品,已经实现接近50%的新能源渗透率。

11月,领克汽车的月销量为3.27万辆,同比增长9%;极氪汽车11月售车2.7万辆,同比增长106%。吉利品牌的总销量达到19.04万辆,同比增长24%,其中银河系列新能源产品,售车7.52万辆,同比增长121%。银河E5持续热销的同时,新上市的吉利星愿,也大获成功,上市49天交付量已经突破3万辆,创造A0级纯电轿车最快交付速度。此外,12月初才刚刚投放市场的新车星舰7热度也很高,有望成为吉利银河系列另一个重要的市场增长点。

图片吉利汽车

图片吉利汽车

长安汽车目前在新能源市场上的爆发之势同样猛烈,11月长安汽车共计售车18.8万辆,其中新能源产品销量接近9.4万辆。目前,长安汽车旗下三大新能源品牌表现都不错,深蓝汽车月销已经逼近4万辆大关,长安启源11月也贡献了接近2万辆的月销量。长安汽车旗下的高端新能源品牌阿维塔,在多款车型推出增程版本之后,近期也迎来了不错的市场突破,11月售车破万,创造了该品牌发布以来的月度交付量新高。

此前不久,长安汽车发布公告称,拟定增募资不超过60亿元,这笔资金未来将主要用于两个项目,其中,助力长安汽车进一步扩充新能源产品谱系,提升公司未来在新能源汽车市场的竞争实力是关键目的,可以预见,未来,长安汽车肯定会以更大的力度,向着智能低碳出行科技公司转型。

长城汽车11月的表现也相当不俗,实现了同比和环比的双增长。分品牌看,哈弗品牌11月售车7.8万辆,同比增长了4.5%。WEY牌在逐步完成了新能源化转型之后,更是全面崛起,11月售车超7000辆,同比大增145.85%;坦克品牌11月售车超2万辆,同比增长8.68%,在硬派越野车市场上,可谓是一骑绝尘;欧拉品牌,11月也收获了接近6000辆的月销数据。

目前,以智能化为主要市场抓手,长城汽车各方面业绩进展迅猛,尤其关键的是,以全新蓝山为依托,长城汽车已经进入国内智驾体系的第一阵营,在此前的广州车展上,长城汽车已经宣布,完成了全场景NOA全国开城。

图片长城汽车

图片长城汽车

合资“谋变”抢份额

与主流自主车企节节攀升的市场表现形成鲜明对比的是,主流合资车企整体不断丢失市场份额的“大闸”,依旧没能真正的关上。11月国内自主品牌的批售销量份额占比高达68.3%,较去年同期增长了8.5个百分点,而这些增长的部分,大多数都是主流合资品牌丢失的。

但需要指出的是,在自主品牌靠着电动化、智能化持续“攻城略地”的同时,主流合资品牌其实也没有“束手就擒”,一方面在持续提升着油车产品的性价比优势(多个主流合资品牌都开始采用所谓的一口价策略,旗下不少曾经的明星款车型,终端售价都大幅度的下调)。另一方面,在电动化、智能化领域的转型,合资品牌作为整体,也在全面提速。

目前看来,虽然在新能源市场上还处于明显的下风(11月,主流合资品牌的新能源车渗透率仅为5.8%),但从整体上看,不少主流合资品牌近期的市场表现,都有不错的复苏迹象。

11月一汽大众依旧是表现最好的合资车企,共计售车15.6万辆,同比表现虽然还没能转正,但从环比的表现看,整体提速明显。上汽大众的表现也不错,11月售车13.3万辆,同比增长了10.4%。一汽丰田方面,11月售车接近10万辆,同比增幅高达52.6%。此外不算在主流合资品牌阵营之中,但本身确实是一家合资车企的上汽通用五菱,近期表现也不错,11月共计售车13.4万辆,其中旗下新能源产品的销量,突破了10万辆大关。

对主流合资品牌而言,很明显,新一轮的份额争夺战,已经全面打响,提升油车产品竞争力的同时,近期不少合资车企在电动化、智能化赛道上,也堪称是大动作不断。发布新的电动车品牌、布局全新的电动车产品、改造专门的电动车生产基地、和已经领跑全球的中国电动化、智能化供应链企业合作等,一系列组合拳打下来,不少主流合资品牌,都在国内市场上做出了拥抱新时代的改变,目前这些初步的改变虽然还没有发挥出太多的效果,但研究院认为,合资品牌做出的改变,对后续发展肯定会有一定的影响。

不难看出,目前主流合资品牌新一轮的调整,不止停留在引入新的供应商这么简单,更深层次的意义是合资车企开始变得更加开放,愿意给本土团队放权了,这样的改变,大概率能够提升合资新产品今后的市场竞争力。

当然,大家都在改变,但改变的程度才是决定未来成果的关键,能不能真正的带来符合终端消费者预期的产品?能不能有效的提升服务水准?能不能快速的追上市场领跑者的步伐等,都将是决定未来成败的关键。

京公网安备 11011402013531号

京公网安备 11011402013531号