文|创业最前线

近日,轩竹生物、翰思艾泰、华芢生物三家生物科技公司先后向港交所递交招股书,开启赴港上市之路。

与其它两家企业不同,轩竹生物曾在2022年冲刺科创板,并进行了两轮意见回复后最终折戟而归。今年11月26日,轩竹生物递交港股招股书。

近年来,不乏多家医药企业A股上市失败后转战港股上市。以太美医疗科技为例,它曾于2021年12月向科创板递交招股书但并未成功,2024年1月向港交所递表并于同年10月成功上市。

两次递表的轩竹生物为何急于上市?此次赴港是否做好了充足准备,还存哪些隐忧?

A股“失意”,转战港股

轩竹生物成立于2002年,2012年被全资收购,成为四环医药的创新药子公司。2018年,轩竹生物开始独立运营。

目前,公司有超过十种药物处于研发阶段,涵盖消化系统疾病、肿瘤和非酒精性脂肪性肝炎三大适应症领域。

轩竹生物虽然背靠港股上市公司四环医药,但四环医药自己的日子并不好过。一直以来,主攻医美业务的四环医药,主要从代理Hugel公司的肉毒毒素“乐提葆”等医美产品以及发展仿制药业务斩获规模化的收入。

但近年来,受集采政策影响,公司的多款仿制药品种被纳入集采后价格腰斩,公司业绩下滑明显。2023年,四环医药营收18.6亿元,同比下滑15%,净亏损5402万元。

2024年上半年,集采的影响仍在持续,四环医药整体业绩仍在下滑,营收9.5亿元,同比下滑10%,净亏损3342万元。

在这种情况下,四环医药分拆轩竹生物上市,可以获得融资,减轻公司资金压力,对双方来说,都是最好的选择。但这一过程,却并不顺利。

2022年9月,四环医药拟分拆轩竹生物在科创板上市的申请获得上交所受理。当时轩竹生物拟发行不超过1.06亿股,不低于发行后公司总股本的10%,拟募资24.7亿元。其中,16.6亿元将用于创新药研发项目,3.2亿元用于总部及创新药产业化项目,另外4.9亿元用于补充流动资金。

在2023年3月8日的科创板上市委会议上,轩竹生物的IPO申请被暂缓审议,上市委要求其进一步披露各管线在研产品的技术优势、后续商业化规划及具体举措。暂缓审议近一年时间,上交所还是终止对轩竹生物科创板IPO的审核。

此次招股书中,轩竹生物表示,基于业务发展及战略规划考量,轩竹生物决定撤回A股上市申请,并决定在港交所寻求上市。

轩竹生物急于上市,或与B轮投资者退股以及公司商业化进程存诸多不确定性有关。

多家B轮投资者退股

2023年之前,轩竹生物没有一款药品实现商业化,公司没有收入来源。然而,创新药研发阶段投入巨大且研发周期长,这让轩竹生物长期处于入不敷出的状态。

好的消息是,与上次递表时不同,2024年,轩竹生物的一款药品已经实现商业化。

2024年上半年,公司营收1603万元,但仍未止亏。同期,公司净亏损1.11亿元。拉长时间来看,2022年、2023年,公司分别净亏损5.12亿元、3亿元。两年半时间,公司累计净亏损9.23亿元。

长期处于亏损状态,这也考验着公司融资能力。实际上,轩竹生物已经先后获得多轮融资,融资金额超过15亿元。

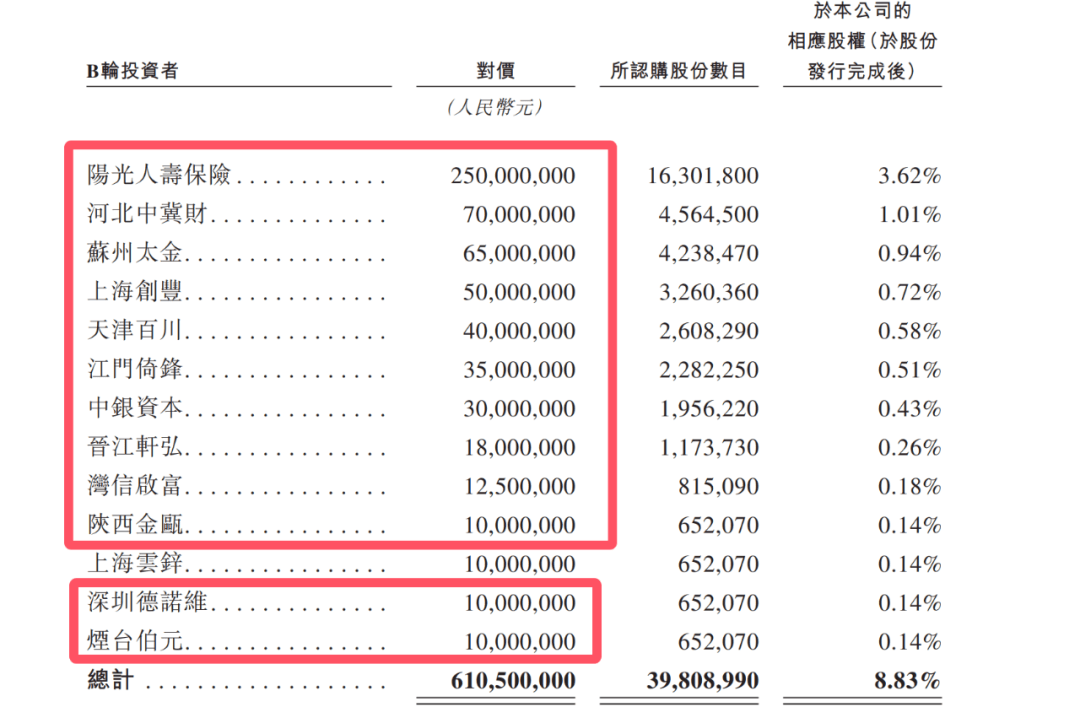

其中,2020年至2021年,公司获得京津冀产业协同发展投资基金、北京同合等企业的9.84亿元A轮融资。2022年12月,公司又获得阳光人寿保险、中银资本、天津百川等企业6.1亿元B轮融资,公司投后估值约39亿元。

B轮投资方12家已退股

图 / 轩竹生物招股书

但雪上加霜的是,2024年,B轮投资者(除上海芸锌以外)已经选择退股。招股书显示,2024年10月21日至11月15日,四环医药的子公司海南四环以7.546亿元的价格回购了这部分股份,目前悉数结清。

2022年12月完成6.1亿元B轮融资距今仅过去两年,但如今,除上海芸锌以外的多家B轮投资机构已经退股,退出后共获得了1.541亿元的投资回报。

这其中,阳光人寿保险此前以2.5亿元入股,以3.08亿元退出,获得了0.58亿元的投资回报。

招股书中,轩竹生物表示,这个价格是根据B轮投资者的投资额及8%的年回报确定,并且根据赎回协议经公平磋商达成了一致决定。

那么,为何在轩竹生物递表港交所前夕且已实现了一款药品的商业化的前提下,多家B轮投资机构仍选择退股?

在研管线产品竞争激烈

作为一家创新药公司,截至招股书递交日,轩竹生物拥有10多款创新药物组成的近20条在研管线,适应症涵盖消化系统疾病、肿瘤和非酒精性脂肪性肝炎(NASH)。

其中,KBP-3571(安奈拉唑钠肠溶片)、XZP-3287(吡罗西尼)和XZP-3621三款药物构成轩竹生物的核心产品版图。

安奈拉唑钠肠溶片属于治疗消化系统疾病的创新质子泵抑制剂(PPI),是中国首款也是唯一一款自主研发的PPI,已获国家药监局的NDA(新药上市申请)批准,用于治疗十二指肠溃疡。

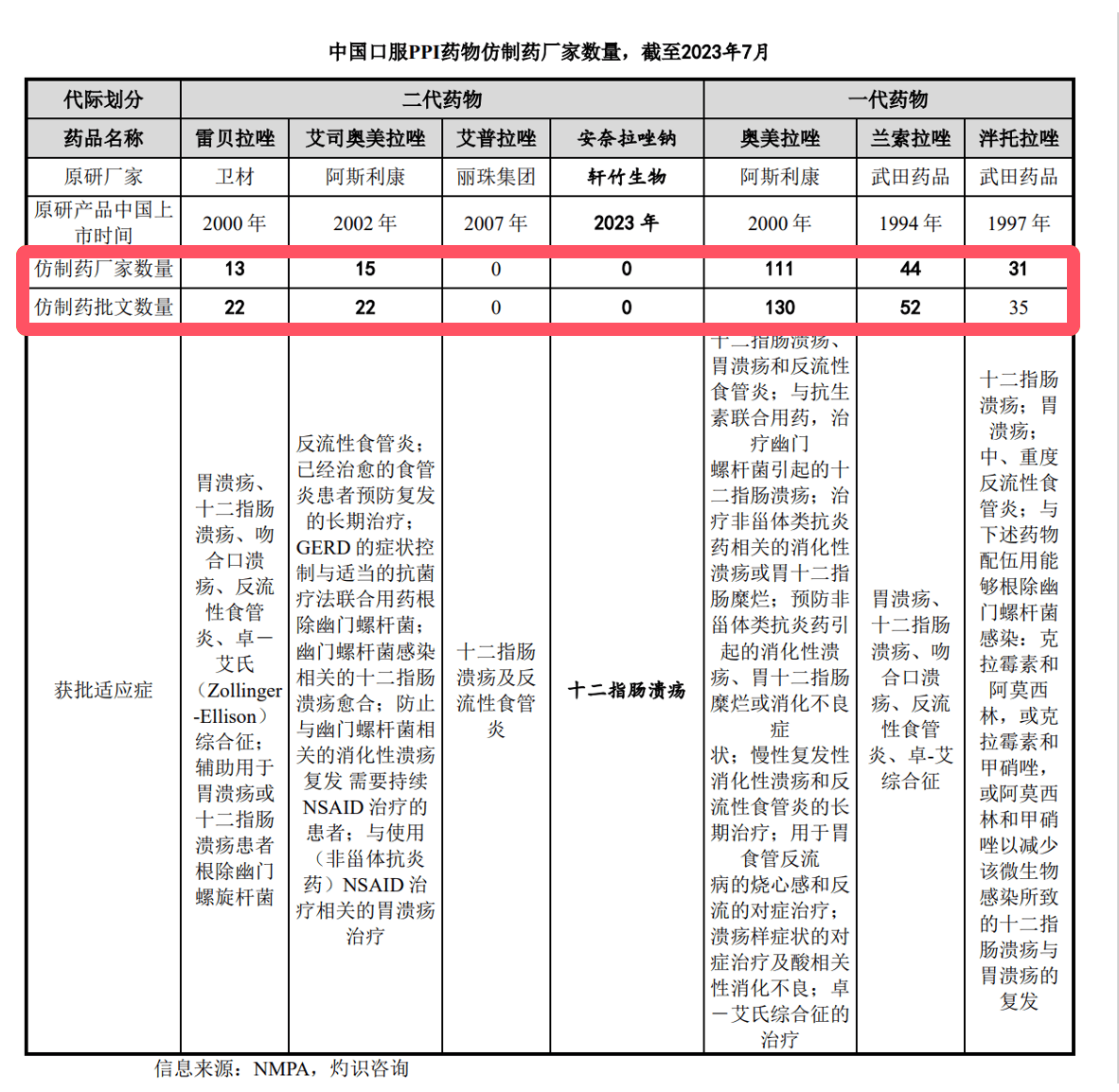

2024年,轩竹生物安奈拉唑钠肠溶片正式实现商业化,上半年销售额1610万元。但PPI类药物所在的市场较为成熟,除安奈拉唑钠外,目前已有6类已上市口服PPI类药物。

此外,由于上市较晚,安奈拉唑钠肠溶片还没有仿制药,但其他PPI类药物已存在大量的仿制药,其中一代药物仿制药较多,二代药物仿制药相对较少,已有1款二代药物和2款一代药物进入集采,纳入集采的药物价格降幅较大,口服PPI类抑制剂竞争环境相对激烈。

图 / 轩竹生物回复问询函

肿瘤领域,轩竹生物的两款核心产品分别是用于治疗乳腺癌和肺癌的XZP-3287和XZP-3621。

其中,XZP-3287是一款CDK4/6(细胞周期蛋白依赖性激酶4和6)抑制剂,申请NDA的适应有2项,作为单药治疗及与氟维司群联合用于治疗HR+/HER2-晚期乳腺癌已提交NDA,这些研究估计2026年上半年完成;联合来曲唑或阿那曲唑治疗晚期HR+/HER2-乳腺癌正在进行关键III期临床试验。

据了解,乳腺癌是全球患病率最高的癌症,2023年约有240万新病例,其中HR+/HER2-患者约占75%。2023年,在中国用于治疗乳腺癌的CDK4/6抑制剂的市场规模为22亿元,预计到2032年将增至130亿元。

虽然市场规模较大,但CDK4/6抑制剂创新药的产品竞争也较为激烈。目前,我国共有4款国家药品监督管理局批准上市的CDK4/6抑制剂,分别为辉瑞的哌柏西利、礼来的阿贝西利、恒瑞的达尔西利以及诺华的瑞波西利。哌柏西利为国内最早上市的产品,占据了约90%的市场规模。

截至2023年7月,中国有15款针对HR+/HER2-乳腺癌的CDK4/6抑制剂创新药管线,其中7款处于临床III期及NDA阶段,虽然公司研发进度领先,但后继产品竞争压力依然较大。

不过,轩竹生物表示,CDK4/6抑制剂单药治疗晚期HR+/HER-乳腺癌患者适应症国内尚无产品上市,全球范围内仅阿贝西利于美国食品药品监督管理局获批单药上市。

但该产品单药适应症在NDA审评阶段是否需要补充资料以及最终是否能够获得批准,将基于具体的技术审评,单药适应症获批存在不确定性。

且根据灼识咨询数据,2030年单药多线治疗的市场规模仅约11亿元,市场空间较小,吡罗西尼单药治疗的未来的商业化不确定性较高。

XZP-3621也是如此。它是一款二代ALK(一种间变性淋巴瘤激酶,致癌驱动基因)抑制剂,国内已有1款一代ALK抑制剂,5款二代ALK抑制剂,1款三代ALK抑制剂上市,且临床阶段在研管线进入到临床III期或NDA的ALK抑制剂共有4款,均为二代药物,竞争较为激烈。

由此可见,轩竹生物的三款核心药品,均没有独占优势。若公司无法持续保持产品的领先性,或持续推出具有市场竞争力的新产品,均会导致公司竞争力下降。

此次港股IPO,轩竹生物计划将募资金额用于三款核心产品的研发与商业化以及增强商业化及市场营销能力。

无论是产品研发还是后续商业化上市,均需要大量资金支撑,上市募资对轩竹生物至关重要。截至6月30日,轩竹生物的现金及现金等价物为1015.9万元,再加上2.94亿元的金融资产,也就是仅有3亿元的资金储备。

轩竹生物在招股书中表示,目前公司的现金及现金等价物、商业化产生的收入等资金能够支付未来至少12个月的成本。但一年过后,其后续研发投入以及业务开展等资金周转如何解决,依然是一个不容忽视的问题,上市募资迫在眉睫。

图 / 轩竹生物招股书

除在研管线产品竞争激烈、商业化存隐忧外,轩竹生物若成功赴港上市,能否获得B轮融资后的估值仍存疑问,这或许是B轮投资机构退股的另一个原因。

相较于A股市场,港股整体市场流动性相对不足。目前,轩竹生物的母公司四环医药的股价已经不足1港元,截至12月6日收盘,四环医药报0.69港元/股,且跌破每股净资产,总市值仅剩64亿港元(约60亿元)。

未来,轩竹生物能否成功赴港上市以及未来发展如何,「创业最前线」将长期关注。

京公网安备 11011402013531号

京公网安备 11011402013531号