作者|极点商业 顾逍

上市5年,亏损65亿元后,知乎终于看到了盈利的希望。

不过坏消息是,即便盈利,意义也不大。因为知乎选择的盈利方式,似乎是通过“拉低天花板”来实现的。

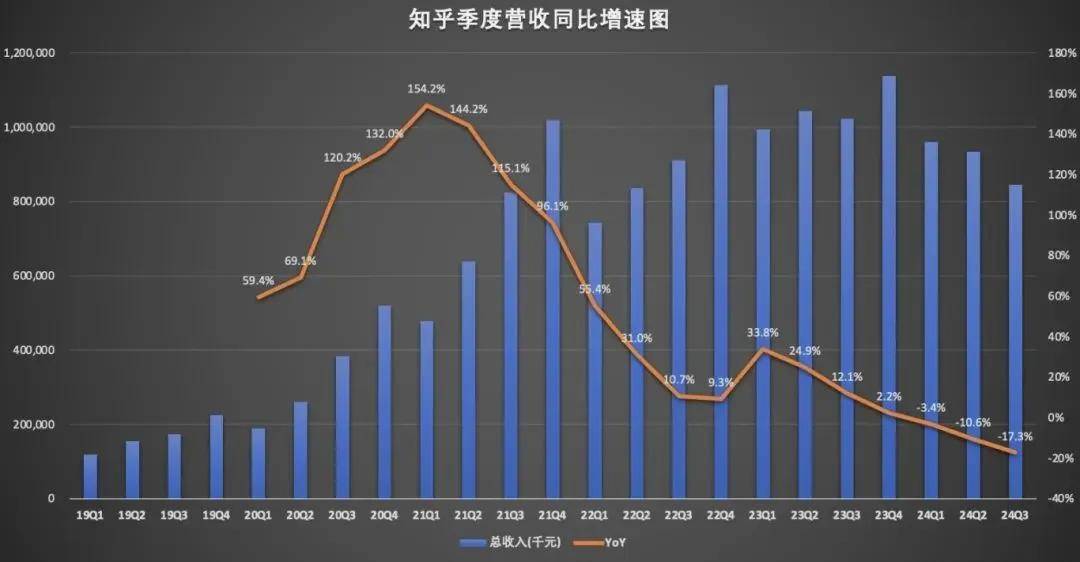

日前,知乎公布了2024 年第三季度业绩显示,三季度亏损 1310 万元,同比下降了94.2%,创下了上市以来,单季最少亏损纪录。按照这个趋势,甚至可以预期,今年第四季度,知乎大概率就能盈利了。

不过,亏损减少的背后,却有个隐含条件,知乎的营收也出现了下滑。知乎三季度营收 8.45 亿元,与去年同期的10亿元级别相比,同比下滑了 17.3% 。

也就是说,在亏损减少的同时,知乎的盘子也跟着变小了。之所以会这样,核心原因就在于,减亏是通过削减开支实现的。财报显示,知乎三季度营业成本和营业费用,分别较去年同期下降35.6%及30.5%,下滑速度远高于营收下滑。

这不禁让人感慨,自2011年1月上线以来,知乎已经走过13年,如今眼看就要盈利了,却是通过降本增效来实现的。难道,降本增效才是知乎,真正的第二曲线?

01 靠收缩减亏,新业务增长乏力

知乎目前的真实处境,到底如何呢?答案是两个字:尴尬。

为什么这么说?这从财报可以得到印证。如今,知乎赚钱,主要有三种方式:营销服务、付费会员、职业教育。

其中,营销服务,简单说就是卖广告。财报显示,这个季度,知乎的营销服务贡献了2.6亿元。

这个体量,小到几乎相当于隔壁B站的十分之一,要知道B站也是刚刚才盈利上岸的平台。

之所以知乎广告收入微薄,一方面是因为知乎的用户越来越少,MAU已经下滑到8100万级别,覆盖能力变弱。另外很重要的一点是,知乎的平台定位很尴尬,这里聚集着一群爱讲道理的用户,而对于品牌方来说,这个模糊的群体画像,充其量也只能作为投放的补充。

比如,品牌方要想撬动男性,可以上B站。撬动女性,就上小红书。撬动低线级城市,还能去快手.......但知乎很尴尬,很难说清什么情况下品牌方需要投放知乎。

再来看付费会员业务。三季度,知乎的付费会员收入4.6亿元,占总收入占比首次过半,达到54% 。

也就是说,这是今天知乎最赚钱的业务。

付费会员具体是什么内容呢?虽然有很多功能,但简单来说,最核心的还是小说会员。

在“知乎盐选会员有什么用?” 这个问题下面,就有答主直接说,“最大的用处就是看小说。”

但凡用过知乎,应该都会有印象,回答内容引人入胜、扣人心弦,但看着看着,下面这个界面就出来了:

如果你把这钱交了,那你付的钱,就出现在了付费会员这一项了。

其实,卖小说这门生意,也挺不错的。隔壁阅文集团,光靠卖小说,就能上市。但对比起来,知乎这块业务的表现又确实有些尴尬。

根据财报,阅文集团上半年有880万付费用户,每名付费用户每月的平均收入为31.7元。而知乎1650万会员,平均一个季度人均花费才28元,换算成月,也就大约9元钱。

也就是说,就连小说业务,知乎的赚钱能力都比不过同业。

至于职业教育业务,原本被创始人周源寄予厚望,视为知乎业务的第二曲线。但实际表现嘛,曲线还没上扬,却已经处于下坠的尴尬处境。

三季度,知乎的职业教育业务收入1.05 亿元,同比下滑27.59%。收入下滑的背后,反映出的是知乎在该业务上的尴尬处境。

虽然自2019年入局职业教育以来,知乎持续通过投资、收购等方式,壮大职业教育业务的版图。但在职业教育领域,无论是公考还是财会,这些主流赛道都已填满头部企业。而相比起来知乎除了流量入口优势,并没有实质性的特色,要想跨界蹚出一条路来,其难度可想而知。

可见,总体来看,知乎目前的三大主营业务,虽然能维持生存,但普遍处于尴尬的境地。你很难说表现有多差,但显然也说不出表现优异。

02 社区氛围,反成增长天花板

2010年,知乎的一位天使投资人,问刚创业的周源,知乎算不算社交产品。

周源愣了一下,然后立马说:算。

周源因此拿到了天使投资。也就是说,从诞生的那一天起,知乎被定义成社交平台,而不是简单的内容平台。在普通的内容平台之上,知乎引以为傲的是其社区属性。

社区属性,很长一段时间,都帮助知乎成功抵御了外来的追兵。

知乎CEO周源

2016年,字节开动产品机器,推出悟空问答,并且拿出真金白银,从知乎挖角大V。来势汹汹,非有要扳倒知乎不可的气势。但最终,却在2021年关停,宣告计划失败。

后来,周源总结,认为悟空问答和知乎完全是不同的产品。知乎的壁垒是在社区氛围,而非产品效率。

周源的判断,其实有些道理,社区用户形成的连接,构建出知乎特有的网络效应护城河。但同时也必须承认,如今正是因为社区氛围,知乎陷入了商业化困境。

从知乎短视频战略,左右摇摆的态度,或能看出端倪。

2021 年上市后,知乎试水短视频战略。周源表示,视频内容是知乎内容体系很重要的组成部分。

但到了2022 年,发现短视频稀释了社区的严肃氛围,于是知乎又提出了 “生态第一”。2023年,又重新提出“短内容战略”,结果到头来又发现,不利于社区氛围发展,又撤退了。

这期间,知乎在资本市场犹如高速下滑的过山车,市值从最高点52亿美元缩水至只有3.6亿美元。

知乎对视频态度如此摇摆,很重要的原因是,短视频受众更为大众,有利于平台扩容,但短视频的娱乐化趋势又在所难免,容易伤害知乎严肃的社区氛围。

周源一直想要维护住二者的平衡,但最终却不得不做二选一的决策,要用户还是要固守氛围?周源选择了后者。

这样直接的后果是,知乎用户停滞不前,甚至是倒退。

2021年,知乎在美股IPO 时,月平均活跃用户数就达到了8500万人,2021年4 季度更是突破了1亿,达到1.033亿人。

当年周源提出的目标是MAU破3亿。但如今看来,截至3季度末,月活不增反降,只剩下8100万人了。

与此同时,社区的运营机制,也让知乎很难留下专业且优秀的创作者。

知乎强调的专业回答,内容成本实际很高,通常需要专业人士的分享。

但专业人士通常分为两类,一类是当成爱好回答的专业人士,另一类则是专业的创作者。对于前者而言,回答问题只是爱好,输出并不具有稳定性。而对于后者而言,如果没有稳定的收入机制,很难说服其长期输出。

对平台来说,要想获得稳定的优质内容,通常需要依赖于后者。但知乎为了维持社区氛围,对于商业变现一直十分克制,始终没能解决大V赚钱的问题,结果就是真正能赚到钱的大V并不多。

总不能一直为爱发电吧,随着越来越多的大V出走,知乎平台上理性的优质内容,也逐渐让位于情绪和故事。这也是近年来为什么有越来越多的网友,感慨知乎社区氛围变异的重要原因。

但遗憾的是,这道题,似乎至今没有好的解题思路。

03 AI战略,能给知乎未来吗?

如今,以严肃内容起家的知乎,开始盯上了另一个严肃的议题——AI。

2022年底,看完ChatGPT发布后,周源立刻感觉到战略可能要重做。他邀请朋友来聊,说知乎有很多(AI)场景。朋友问周源,这个可以有多少钱呢?周源说,可以拿1亿美金推动。

这笔金额,放在知乎来说,也许是大投资。但放在动辄上百亿的大模型领域,这样的投入规模,几乎可以忽略不计。

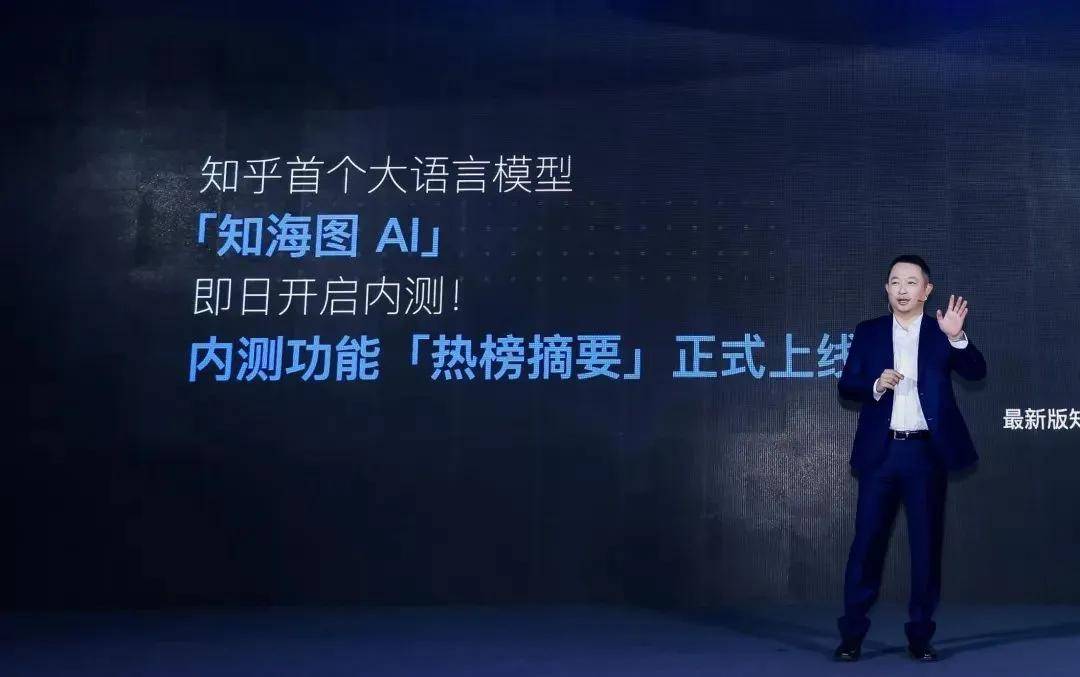

最终,在大模型已成大厂昂贵“玩具”情况下,周源还是毅然选择带领知乎砸钱,闯出一条路来。从2023年开始连着两届知乎发现大会,知乎分别发布了“知海图AI”大模型和社区原生 AI 功能“发现·AI搜索”,完成了从模型开发到开放产品应用的两步进展。

周源对于投入的表现,似乎还比较满意,他表示三季度,知乎直答的用户访问量增长迅速,10月推出的“专业搜索”功能将成为知乎进一步迈向深度场景的差异化探索。

不过,用户虽然在增长,但谈到盈利,依旧是遥遥无期。

要知道,今年三季度,知乎用“盘子缩减”的方式换来了减亏,甚至因为优化投放导致月活减少,影响到了平台的活跃度。在这样的压力下,依旧参与大模型的军备竞赛,真的有充分的意义吗?

海外同为社区产品的Reddit,可能给知乎了一个参照。

今年三季度,Reddit实现了盈利,而盈利的关键,就是因为AI。只不过,Reddit是通过“签署的数据许可协议”,也就是卖数据实现。

在与谷歌、OpenAI建立合作伙伴关系后,今年第三季度,AI内容授权为Reddit贡献了3320万美元的营收,刚好覆盖了净利润。

实际上,周源似乎一直很强调产品,但对于产品如何盈利,并没有表现得那么急迫。甚至他很反感外界对知乎商业化的提问,他曾直言“很多人老是问我们怎么商业化,我很烦”。

事实上,周源并不是一个没有野心的佛系创业者。无论是对AI投入的坚持,还是对于早期先不考虑盈利的执着,都能看出周源是一个喜欢把目光投向远方的CEO。就连当年他决定做记者一样,也是因为一个瞬间产生了对世界全新的预判而决定转行,这些决策多少带有勇气和浪漫主义色彩,用他自己的话说是“被彗星击中的感觉”。

但着眼于现实,这些决策在作出的那一刻,又多少带着些苦楚。就像当年他刚转型记者,只能从月薪2000元的实习生做起一样,知乎也因为周源的坚持,一度让人们将其与彻底文艺难赚钱的“豆瓣”划等号。

周源似乎一直坚信,知乎的社区氛围,拥有很深厚的壁垒。在采访中,周源也特别乐意提到,知乎很多次被人说“药丸”,但最后都挺了过来的故事。以此凸显出,知乎对于目前处境的波澜不惊。

或许,周源忽略的一个前提是,那时候,还有很多人在关心知乎。

但如今,无论是从用户数据,还是网友的日常感知,知乎的存在感,正变得越来越低。连说知乎“药丸”的人,都已经没多少了。

“从没有在深夜怀疑过自己,是否一名合格的CEO。”2018年的一次采访中,周源如此评价自己。

毋庸置疑,周源是一名成功的产品经理,但他究竟是不是一名合格的CEO。市场和投资者或许有不同的答案。

别让周源的野心,耽误知乎的“钱途”了。

京公网安备 11011402013531号

京公网安备 11011402013531号