12月2日,百花医药(600721.SH)宣布了控股股东变更事项,控股百花医药5年多的新疆华凌工贸(集团)有限公司(以下简称“华凌工贸”)正式退出股东行列,曾通过华凌工贸控制上市公司的米氏家族,将直接持有百花医药股份,此次变更不涉及实控人变动。

值得注意的是,此次权益变动后,新疆第二大富商米恩华之子米在齐将直接持有百花医药9%的股份,在三位实际控制人中持股份额最多。事实上,从这几年百花医药以及华凌工贸的股权变化来看,米恩华正在逐步将家族的资产交接到米在齐手中。

今年2月份,米在齐100%控股的公司华凌集团投资控股(新疆)有限公司(简称“华凌控股”)通过增资华凌工贸,获得家族企业的控制权,也因此一跃成为百花医药最大的权益持有人,间接获得上市公司20.83%的权益。

但此时,进一步走向台前的米在齐,在外界看来颇有点“临危受命”的意思。目前,不论是上市公司百花医药的转型难题,还是深陷债务危机的华凌工贸,都需要米在齐能够协调好家族资源,并进行一一破解。

家族企业债务问题显化

本次权益变动之前,华凌工贸为百花医药控股股东,而华凌工贸由新疆商界“二号位”、身价上百亿的米恩华一手创办并控制。华凌工贸商业版图庞大,自1988年创办至今,已经延伸覆盖至房地产开发、大型物流、对外贸易、畜牧产业、境外投资、园林绿化、热力、金融、教育等多个领域。

其中,华凌工贸在2019年从第六师国资公司手中接盘百花医药(曾用名:百花村),首次跨界进入了医药研发行业,开启长达5年多的控股经营,随着本次权益变动,华凌工贸退出股东行列,华凌工贸的“二代”掌权者走到台前。

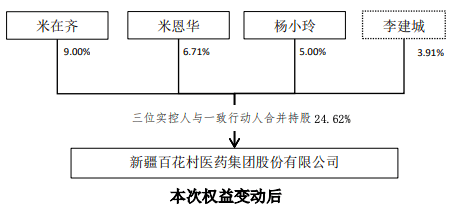

根据百花医药本次权益变动公告,华凌工贸计划通过协议转让方式,向公司三位实际控制人米在齐、米恩华和杨小玲转让其所持有的无限售条件流通股股份79,525,087股,占公司总股本的20.71%,变动完成后,三位实控人将分别直接持有百花医药9%、6.71%、5%的股份。其中,米在齐系米恩华、杨小玲夫妇之子。

三位实控人均未在上市公司担任职务。另外,重新签署协议后,一致行动人李建城仍直接持有公司3.91%的股份。

图源自公司公告

从间接控制到直接持股,又不涉及实控人变化,其中细节不得而知。但有一点需要关注,即华凌工贸的债务问题。

今年以来,华凌工贸已经两度将所持百花医药股份全数质押融资,用于偿还债务。6月份首次质押,8月份解除质押后又全数质押。这也是华凌工贸自2019年7月掌权百花医药以来,对其所持股份仅有的两次股权质押。

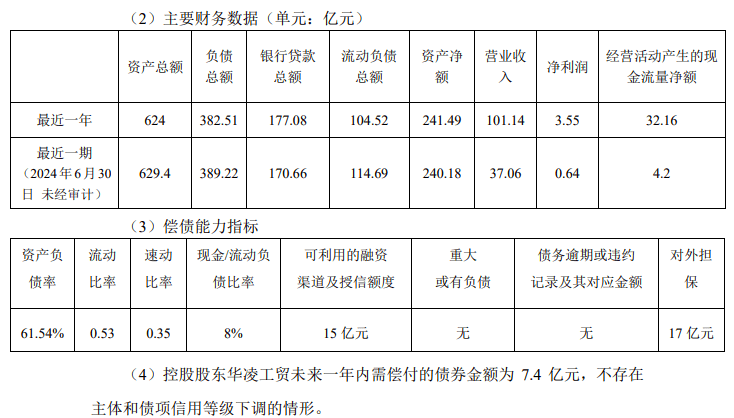

根据最近一次的质押公告,华凌工贸将所持百花医药股份全数质押给阿克苏塔里木农商行拜城支行进行融资,用于偿还债务。彼时披露的数据显示,华凌工贸未来一年内需偿付债券金额为7.4亿元,资产负债率达61.54%。

图源自公司公告

百花医药原控股股东的债务问题似乎还在加剧,天眼查数据显示,华凌工贸在10月末新增两起被执行事项,执行标的达8610.15万元。

通过本次权益变动,华凌工贸可以收取一笔不菲的转让金额。本次股份转让价格为6.8元/股,转让总价为5.41亿元。协议书签订后,受让方需在20个工作日内完成股份转让价款支付义务,资金来源为受让方自筹。

而此次股权转让已取得质权人同意函,华凌工贸拟于中国证券登记结算有限公司上海分公司办理股份转让过户手续前办理解除证券质押手续。

由此可见,“米二代”米在齐虽然于年内掌权了华凌工贸这个商业帝国,但眼前的待解难题属实不少。而米在齐此次直接持股之前,其个人已经与上市公司有过深切关联,一定程度上,还对百花医药的定增及转型计划造成阻碍。

今年6月,百花医药历时三年的定增告吹、公司收到新疆证监局警示函、三位实控人还被通报批评,而这一系列密集利空的发生都指向,米在齐“接班”家族产业。

低调“接棒”,公开通报人尽知

1996年,顶着“兵团第一股”的名号,百花村登陆上交所,之后多次转型,主营业务几经切换,百货零售、煤炭化工等行业均有其身影,直到2016年并购医药研发企业华威医药后,主业逐渐聚焦,2021年,华凌工贸治下的百花村正式更名为百花医药。

在“米氏家族”的打理下,百花医药的业绩并不突出,在其接手的第一个完整财年(2020年),公司就创近10年营收最低记录,并录得3.2亿元大额亏损,并在2022年继续亏损。

对经营不善的百花医药来说,融资是“续命良药”。2021年5月,百花医药公告了最近一轮向特定对象发行股票募资事项。定增预案显示,百花医药计划向新疆华凌国际医疗产业发展有限公司(简称“华凌国际医疗”),非公开发行股票,募资约3.39亿元,而华凌国际医疗为华凌工贸的全资子公司,这构成关联交易。

或是涉及关联交易,该定增事项进展缓慢,上交所在审核问询函中屡屡要求说明关联方相关情形。在长达3年时间的推进后,该定增事项在通过上交所审核、只需中国证监会批准便可实施之际,今年6月29日,百花医药突发公告终止该定增事项。

这背后的关键事件正是米氏家族的权力交接。

天眼查数据显示,今年1月,成立于2018年的华凌环保有限公司变更名称为华凌控股,并迎来了新法人、新实控人、新执行董事兼总经理——米在齐。今年2月,由米在齐100%控股的华凌控股对华凌工贸增资6亿元,持股54.5454%,成为华凌工贸间接控股股东,基本接管了米氏家族的家业。进一步地,米在齐一跃成为百花医药新增实控人。

但这一权益变动事项发生在百花医药定增期间,公司披露存在诸多违规情形。6月7日,上交所下发纪律处分决定,通报批评百花医药控股股东及实控人,紧接着,百花医药收到新疆证监局的警示函,三位实控人米在齐、米恩华、杨小玲也收到警示函,并记入资本市场诚信档案。从通报批评到宣告定增终止,仅相隔三周。

关于这位米氏家族的新舵手,可查资料寥寥,也鲜少公开露面,但经上述一系列变动,米在齐在资本市场的重要进阶后被通报批评和警示,略显狼狈。而这次定增的落空,对于如今将由米在齐直接持股的百花医药来说,是在艰难处境之外的雪上加霜。

上市公司转型路难

自从2019年7月完成工商变更至今,改名换姓的百花医药并没有重获新生,反倒是在亏损与微微盈利间反复横跳,还曾披星戴帽,多次被实施退市风险警示。

百花医药目前定位于提供一体化解决方案的综合性CRO公司,旗下业务覆盖小分子化学药品研发和注册申报、多肽药物开发,以及组织实施Ⅰ~Ⅳ期临床试验、生物等效试验、医学科学服务、研发立项咨询服务、数据管理及统计服务、第三方检测(生物样本分析、包材相容性、基毒杂质分析)等药品研发一站式、全流程服务。

在CXO(医药外包)领域,主要分为CRO、CMO/CDMO、CSO三个环节,分别服务于医药行业的研发、生产、销售三大环节,无论是卡位还是体量,百花医药都更像是产业“长尾”中的一员。

以2023年收入规模来看,覆盖CXO多个环节的药明康德年收入超400亿元,CRO龙头泰格医药年收入超70亿元,反观百花医药,去年仅创收3.69亿元,存在感属实不强。百花医药体量不大,还并非小而美企业。

一年亏损一年盈利是百花医药的经营常态。2020年是百花医药营收仅0.85亿元,还录得3.2亿元亏损;2021年,公司业绩稍有起色,营收增至2.81亿元,实现扭亏盈利0.6亿元;2022年业绩变脸,公司再度亏损0.35亿元;2023年,其收入同比增长5.54%至3.69亿元,盈利0.11亿元。

从业务层面来剖析原因,百花医药的研发标的以仿制药为主、创新药为辅,公司在仿制药开发和一致性评价方面已经形成完善的服务链条,在创新药方面,公司的服务链条尚不完善。

集采之前,仿制药是卖方市场,专做仿制药开发就能赚得盆满钵满,跨界逐利者不在少数,这也是百花医药早年转型进入CRO行业的契机。集采之后,形势大变,仿制药利润空间一斩再斩,门槛更高的创新药成为CRO行业的兵家必争之地,对此,靠开发仿制药的CRO企业只能靠边站。

对于经历过多次主营业务大替换的百花医药来说,每次变动都会带来一段业绩阵痛,公司经营并未积累多少财富,长期依赖融资,Wind数据显示,百花医药上市以来已累计募资金额约27.59亿元。在需要大量高学历人才且劳动密集的CRO行业,从仿制药到创新药的转型,没钱,寸步难行。

前述无疾而终的定增募资也正是公司意图转型的一项举措,在定增募集说明书中,百花医药就声称定增目的是增强资金实力,实施“仿创结合”战略,突出化学药药学和临床研发差异化优势,并补齐短板,延伸产业链,布局生物大分子等创新研发及MAH(药品上市许可持有人)制度下的商业化落地实施。

曾一度释放出重获新生希望的百花医药,在那次定增告吹后,创新药转型之路也蒙上阴影。定增事项的走向仿佛一记回旋镖,募资落空或因米在齐而起,带来的问题也需要这位新任掌门人直面。(本文首发于钛媒体App 作者丨杨亚茹 编辑丨曹晟源)

京公网安备 11011402013531号

京公网安备 11011402013531号