11月28日,中国证监会网站公布,汉朔科技股份有限公司IPO注册申请获证监会同意,将登陆创业板。此次汉朔科技IPO拟公开发行不超过9,504万股股票,募资11.82亿元,保荐人为中金公司。

根据招股书,最近几年汉朔科技增长迅速,但2024年收入和利润增长出现放缓,第三季度当季利润同比还略有下滑。

利润减少,毛利率波动

汉朔科技是一家以物联网无线通信技术为核心的高新技术企业,公司围绕零售门店数字化领域,构建了以电子价签系统、SaaS云平台服务等软硬件产品及服务为核心的业务体系。根据CINNO统计数据,2023年度公司在国内电子价签市场占有率约62%。

根据华经产业研究院的数据,随着发达国家人力成本的持续上升,电子价签作为降低门店运营成本的重要措施,逐渐被应用在零售商的各大门店。目前发展相对成熟的法国电子货架标签市场渗透率达到60%左右,而中国渗透率约15%,有较大的发展空间。

根据招股书披露,汉朔科技近几年业务增长迅速,并于2022年开始实现盈利。2021年至2024年1-6月,其营业收入分别为16.13亿元、28.62亿元、37.75亿元和21.17亿元,2021-2023年度年均复合增长率为52.99%;归母净利润分别为-660.3万元、2.08亿元、6.78亿元和3.8亿元。

不过值得注意的是,2024年公司业务增速放缓。截至2024年9月底,公司营业收入同比增长10%,而2023年全年营业收入的同比增速为31.9%。其中,2024年第三季度的营业收入为10.41亿元,相较上年同比增长4.56%;归母净利润为1.48亿元,相较上年同比减少0.41%。

公司招股书

对于营业利润和净利润的减少,公司解释称:主要由于随着公司规模扩大和海外业务持续拓展,员工数量增加,人工及其他费用投入增加,销售管理及研发费用率有所提升;公司应收账款规模提高,信用减值损失金额增加。

2021年至2024年1-6月,公司应收账款分别为6.08亿元、8.35亿元、5.13亿元和7.62亿元,占同比营业收入的比率分别为37.67%、29.16%、13.57%和36.04%。同时,公司应收账款周转率也呈现逐年增加趋势。

此外,近年来公司毛利率波动较大。2021年至2024年1-6月,公司主营业务毛利率分别为22.19%、19.46%、32.59%和37.25%。其中,2022年毛利率相较上年减少了2.73个百分点。而2023年毛利率大幅提升13.13个百分点。

公司招股书

根据招股书披露,2022年毛利率下降,主要由于2022年上半年欧元对人民币汇率进一步下跌,导致销售价格进一步下跌,同时Nebular产品占比进一步提升导致;2023年度,由于汇率变动、供应链和产品结构变动、原材料采购价格下降对公司2023年度毛利率提升的贡献分别为3.71、1.53和6.92个百分点,合计带动毛利率提升12.16个百分点。

可见,由于公司业务主要依赖海外市场的原因,汇率波动对公司的盈利的影响较大。未来公司的毛利率可能受汇率影响持续发生波动。

另外,目前公司自主生产能力较低,也是造成毛利率波动的原因之一。根据披露,电子价签作为公司最主要的产品之一,过往的生产一直依靠外协加工模式进行生产。尤其从2022年至2024年上半年,公司电子价签外协加工数量占整机产品总入库数量比例均超过99%。

研发费用异高,内控合规现漏洞

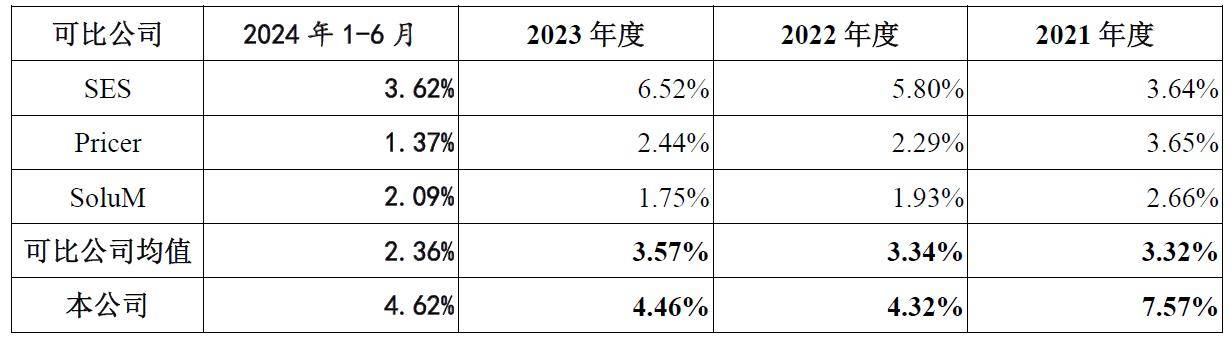

公司作为高新技术企业,报告期内研发费用占营业收入比例普遍不超过5%。然而,公司研发费用占比仍高明显于同业。根据招股书披露,2021年至2024年1-6月。公司研发费用比率分别为7.57%、4.32%、4.46%和4.62%。相较同业可比公司的平均值,公司研发费用比率有较为明显的偏离。其中,2024年上半年的研发费用比率比行业平均值高了2.26个百分点。

公司招股书

对此,公司解释称:主要系公司业务处于快速增长期,积极投入研发活动,以拓展电子价签终端和智慧门店领域新产品、新业务,提升系统性能和效率,以满足下游客户对公司产品和服务多元化的需求。

而根据招股书内披露的研发费用构成情况,公司研发费用支出主要为职工薪酬。2021年至2024年1-6月,职工薪酬在研发费用中占比分别为73.67%、84.02%、77.52%和73.68%。而公司截至2024上半年研发人员数量为283人,依此计算,公司研发人员的每年的平均薪酬约50万。公司对此解释称:系公司核心技术集中在电子价签终端及其管理通信系统,公司研发的重要方向为通信协议和电子价签系统领域的软件研发,该部分研发以人力投入为主。

同时,监管机构在此前的问询函中,也要求公司解释包括销售人员和管理人员的人员规模及职工薪酬的合理性。根据披露,2021年至2023年,公司销售人员人均薪酬分别为48.45万元、55.18万元和78.09万元;管理人员人均薪酬分别为33.4万元、40.02万元和50.33万元。对此,公司解释称2021年度至2023年度,公司发展势头良好,整体业绩提升,带动销售人员人均薪酬有所上涨;以及公司对各部门计提奖金的增加,因此管理人员的平均薪酬也有所增长。

另值得注意的是,公司过往存在违规事项和未决诉讼。根据披露,法国税务审计专管局对法国汉朔2019年至2021年会计年度的税务审计,发现公司存在纳税不规范事项。法国汉朔除需补缴261,252欧元税金,并支付罚金、滞纳金和逾期支付利息共计39,271欧元。以及SES imagotag SA、SES imagotag GmbH、SES imagotag Inc. 当前正在起诉汉朔科技、美国汉朔专利侵权纠纷,该等案件已被美国纽约东区联邦地区法院受理并正在审理过程中。

京公网安备 11011402013531号

京公网安备 11011402013531号