雷建平 12月2日

速腾聚创科技有限公司(简称:“速腾聚创”;股份代号:2498.HK)上周五晚间发布财报。财报显示,速腾聚创2024年前三季度营收11.35亿,较上年同期的5.93亿元增长91.5%,已超过2023年全年营收总额;其中,用于ADAS应用的激光雷达产品收入约9.4亿元,较2023年同期增长190.5%。

速腾聚创2024年前三季度激光雷达累计销量达到381,900台,同比增长259.6%;其中,用于ADAS应用的激光雷达产品销量365,800台,同比增292.9%;用于机器人及其他的激光雷达产品销量为16,100台,同比增长22.9%;

截至三季度末,速腾聚创激光雷达历史累计总销量突破72万台。同时,集团毛利率由2024年一季度的12.3%逐季提升至2024年三季度的17.5%,盈利预期持续改善。

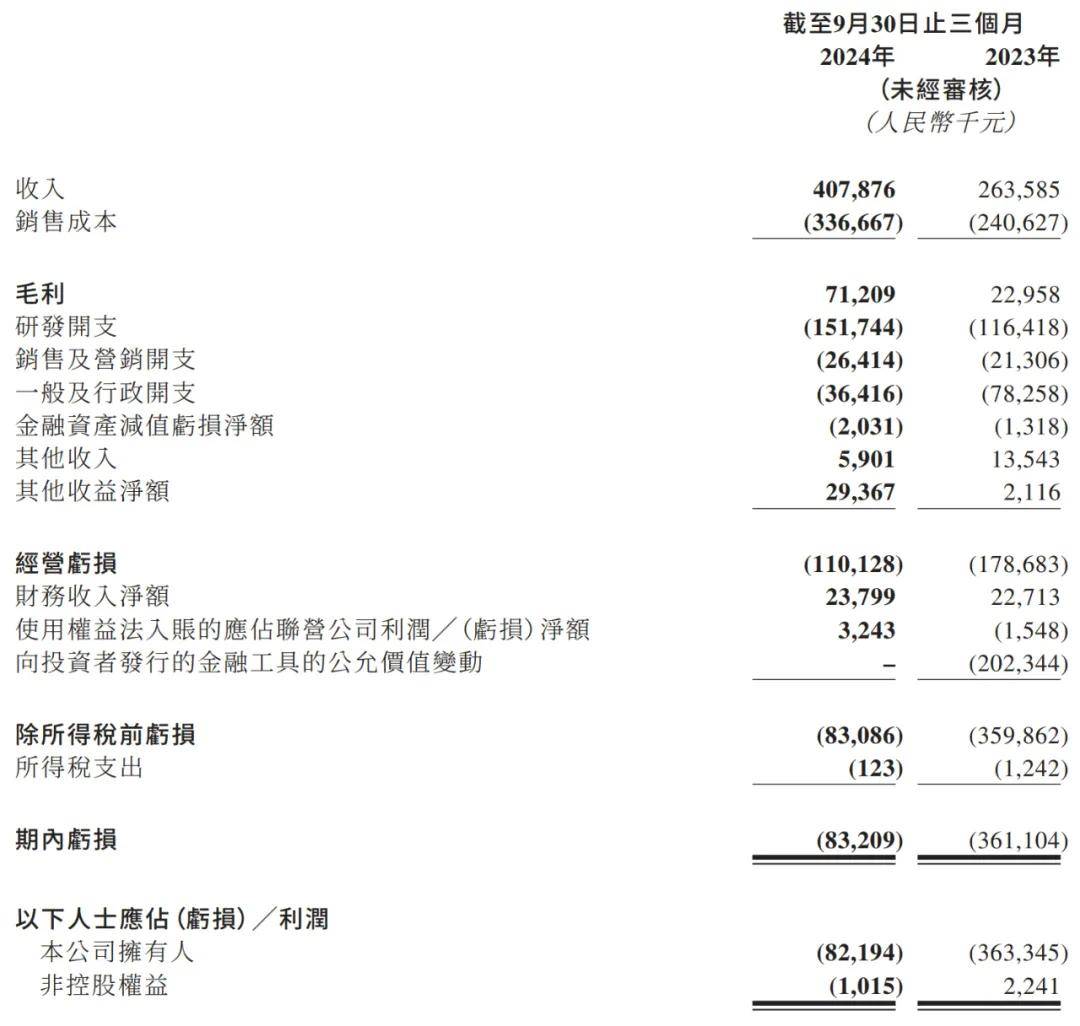

其中,速腾聚创2024年第三季度营收为4.08亿元,较上年同期的2.64亿元增长54.5%;毛利为7121万元,上年同期的毛利为2296万元;期内亏损为8321万元,较上年同期的期内亏损3.61亿元收窄77%。

速腾聚创CEO邱纯潮在业绩交流会上表示,机器人领域目前的增速展现与汽车行业类似的爆发式发展,未来将持续保持强劲的增长态势。集团正借助在汽车领域取得的平台、规模与技术优势,为AI机器人时代提供核心增量部件及解决方案,在机器人等领域持续开拓更大的市场空间。

今日,速腾聚创在港股股价大涨超过12%;截至目前,公司股价约21.1港元,市值为92.82亿港元。

预计Q4整体毛利进一步改善

速腾聚创2024年前三季度的毛利约1.7亿元,同比增长375.4%;速腾聚创第三季度毛利为7121万元,较2023年同期的2296万元毛利同比增长约210.2%。同时,集团毛利率由2024年一季度的12.3%逐季提升至2024年三季度17.5%。

毛利率的稳步提升,得益于集团在成本控制和规模效应方面的持续进步。2024年前三季度,集团用于ADAS应用的激光雷达产品的量产规模明显高于2023同期;同时,该产品类别的毛利率从2023年前三季度的毛损率20.3%提高到毛利率12.2%,增长近32.5个百分点。

速腾聚创高管在电话会议上透露,毛利率问题核心在于收入结构。不同行业有不同的毛利率接受水平,对于能够实现集中式大规模采购的行业,毛利率基本偏低,典型的例子就比如汽车领域,行业的毛利率水平在很良性的情况下预计是15%-30%区间,这个领域不应该期待有超高的毛利率。当然,这里指的是L2级别,L4+的应用目前还未处于爆发阶段,因此L4+能容许甚至80%+的超高毛利率存在。

目前RoboSense的产品收入结构集中在ADAS、机器人与解决方案三个方向。截至三季度报,速腾聚创有超过80%的收入是来自ADAS领域。车载是速腾聚创第一个高速放量的市场,车载方向的毛利率水平在持续改善,2023年,速腾聚创的ADAS激光雷达毛利率为-5.9%,2024年Q1提升到10.6%,Q3季度再度提升到了14.1%。

速腾聚创还会通过技术升级等手段持续提升这个方向的毛利率。邱纯潮在交流会上表示,预计第四季度整体毛利率还会进一步改善。

速腾聚创在RoboTaxi领域准备了性能更强,品质更稳定的车载激光雷达。当前,速腾聚创与某全球最大的出行平台、小马智行等客户达成了共同研发,长期量产合作,为2026年左右L4+的应用做了充足准备。而处于市场较探索期,采购量相对分散或者高定制化的行业,毛利率基本偏高,比如Robotaxi行业, 以及机器人行业与软硬结合的解决方案板块。

速腾聚创高管指出,车载激光雷达分为两类:一类是前装ADAS车载激光雷达,另一类是应用于L4 Robotaxi的激光雷达。对于Robotaxi,有几个关键因素影响其落地和爆发:

一是法律法规,目前北京、上海、深圳等地都在进行相关讨论,也逐步都有具体规定出台;

二是技术能力,目前百度、滴滴、小马智行等公司的技术水平已经达到可用状态;

三是商业模式,如果一天能接20单,两三年内可以回本。

速腾聚创高管称,伴随着Robotaxi的成本、安全性、使用频次都起来了,预计2025-2026跑通商业模式,有机会开始盈利。对于激光雷达企业,L4级激光雷达是必备的传感器,Robotaxi 一台车的激光雷达用量平均是L2+车型的3-5倍,对激光雷达的性能要求更高,因此其商业模式不同于前装ADAS,毛利压力较小。

“基于我们目前在L4级自动驾驶领域的积累,我们与前面说到的全球最大的出行平台、小马智行等公司都有合作,深度支持了他们的L4车队,包括主激光雷达和补盲激光雷达。随着车队数量增加,我们或将在Robotaxi方向的营收和利润会有大幅度提升。”

在机器人领域,速腾聚创一直保持着35-50%的毛利率水平。速腾聚创称,其机器人领域激光雷达得益于车载激光雷达方向的芯片化和数字化的研发成果,加上汽车级别自动化生产、产品质量等能力,公司对在接下来高速放量的机器人领域毛利率控制水平充满信心。“从净利的角度,公司的经营效率不断在提升。造血能力每个季度稳健提升,预计接下来的盈利表现一定是向上的。”

MX成功渗透到15-20万级别的车型 明年陆续放量

截至2024年第三季度末,速腾聚创激光雷达历史累计总销量突破72万台,已为12家客户的31款车型实现大规模量产落地,其中第三季度新增量产车型包括比亚迪旗下多款子品牌的多款车型。

在定点车型数量上,截至2024年11月29日,速腾聚创已成功获得28家汽车整车厂及一级供应商的92款车型的量产定点订单。其中,在L2/L2+领域,速腾聚创已获得7家整车厂的多款新增车型定点合作,包括某国内领先的自主汽车品牌、某日本前三大汽车制造商之一、某销量领先的中日合资车企、某国内与全球前三车企之一合资的整车厂、某中日主流合资车企等客户。

在L3/L3+领域,速腾聚创新增了一家全球领先的国际主机厂与一家中外合资品牌定点。同时,在L4级别自动驾驶上,集团与某全球最大出行平台,以及领先自动驾驶公司小马智行等领先L4+自动驾驶公司达成量产定点合作。

在全球化业务方面, 截至目前,速腾聚创已与7家全球车企品牌达成定点合作。其中,第三季度新增了一家日本销量排名前三的车企和一家全球领先的国际主机厂的定点合作,被视为集团“全球化迈进的重要里程碑”。

速腾聚创预计第四季度将有更多搭载集团激光雷达的车型陆续量产,其中包括比亚迪仰望、某中日合资车企的多款车型。

速腾聚创高管在电话会议上指出,从大方向上来说,激光雷达是一个“安全件”,RoboSense提倡的也是多传感器融合的感知解决方案,从智能驾驶的角度,激光雷达能解决很多摄像头做不到的corner case问题,比如黑夜,进出隧道口,强光照射等,特别是在L3+ — L4+的自动驾驶级别上,随着事故责任主体的转移,对于安全的定义和级别大幅提升,激光雷达就成为了必不可少的传感器。

谈及MX产品的现状,速腾聚创高管称,MX已成功渗透到15-20万级别的车型,并且收获7家主机厂的定点,速腾聚创也逐步开始进入跟客户共同开发的周期,明年客户车型就会开始陆续量产,并且在不同季度里随着客户不同项目的量产逐渐起量。

“根据目前我们收到的客户指引,明年ADAS领域相比今年一定会进一步放量。实际的情况可能会根据客户车型销售起伏而波动,我们目前还在和客户密切沟通,预计在全年财报会上会有一个相对明朗的预测结果。”

上述高管称,由于MX在平价车型上的量产属于陆续导入阶段,公司预计M1P及M2依然是明年出货的主力,目前来看,最终MX这部分的增量会占明年的出货量占比会在3或4成,取决于明年客户各车型的实际销量情况。

当前,有说法是,小鹏汽车要走纯视觉路线。对此,速腾聚创称,公司与小鹏汽车一直是保持着长期深度的合作关系,今年MX发布后公布的第一个定点客户就是小鹏汽车,大家很快会看到小鹏汽车搭载速腾聚创LiDAR的新车型开始量产交付。

持续发力机器人领域

速腾聚创在机器人领域正持续开拓更大的市场空间。2024年第三季度来自机器人及其他的收入已达到5525万元。截至2024年第三季度末,速腾聚创在机器人领域上的合作伙伴已经由2400家突破至2600家。

邱纯潮表示:“汽车只是激光雷达其中一个应用。我们现在正在借助汽车领域取得的平台、规模与质量优势,在机器人、无人机等领域持续开拓更大的市场空间。”

速腾聚创定位自身是一家AI驱动的机器人技术平台公司。速腾聚创指出,过去10年,公司由机器人“眼睛”的感知能力切入,打造出了全球领先的激光雷达硬件和AI感知解决方案;未来,会打造更加通用的机器人“移动”和“操作”能力,作为机器人上游客户的技术平台,为客户提供AI+机器人时代的增量部件。

对于需要速腾聚创相关工具链的企业,速腾聚创也可以提供全套工具链和深度结合AI算法的软硬一体的解决方案。

速腾聚创的产品是基于平台化的,目前主要应用于机器人的产品是来自R平台和E平台。R平台,也是传统的机械式LiDAR,从16线到128线,从短距到长距,几乎覆盖大部分机器人的性能需求,已广泛应用于各类场景。E平台产品是全球首个可量产、同时覆盖汽车和智能机器人领域的全固态广角激光雷达平台。

E平台是速腾聚创全面芯片化的产品,搭载了自研的面阵SPAD-SoC芯片和VCSEL芯片,二维寻址的探测技术让高反膨胀问题得到有效遏制。E平台契合机器人领域对大角度、近距离高精度等探测需求。同时产品成本与质量在车载需求牵引下得到指数级提升,让高性能的激光雷达成本甚至下沉到消费级机器人应用领域可接受的范围。

基于同时覆盖汽车和智能机器人两大领域的全固态广角激光雷达E平台产品,速腾聚创已与多个工业、商业甚至消费级的重要客户联合开发完成面向不同垂直领域的多款新品。

邱纯潮指出,在技术层面,速腾聚创的硬件、芯片、AI三大技术栈是具备通用性和可迁移能力的,为公司成为AI驱动的机器人技术平台公司提供了底层能力。

第一个十年,围绕激光雷达的打造:速腾聚创的硬件技术栈积累了在系统、电子、动力、光学、结构领域的核心能力,能做出引领产业化应用的技术创新;速腾聚创一直很重视芯片的研发,在激光雷达系统中,速腾聚创已经在行业内率先实现了扫描、发射、接收、处理四大子系统的全栈芯片化;AI方面,速腾聚创搭建了超算中心和数据闭环体系,并以车为载体,构建了从感知到规划控制的端到端全栈能力。

在人员层面:作为强技术导向的企业,速腾聚创在结合光机电一体的激光雷达与AI解决方案上积累了大量的专业人才。2024年,速腾聚创推出了“天才罗伯特”计划,配套顶级资源争夺全球顶尖人才。

在量产层面:速腾聚创在成为全球激光雷达领军的过程中,在产品研发、采购、生产、运维等全生命周期流程中都实现了安全质量管理,具备大批量量产能力,为之后机器人相关产品的生产,提供了坚实的量产基础。

目前,速腾聚创与合作伙伴联合开发的多款新品已斩获来自不同领域多家头部机器人公司的量产定点,订单规模超出预期,预计明年机器人领域的出货量有望突破六位数。

在海外机器人市场,集团已经顺利通过了海外机器人头部客户的开发验证项目验收,并斩获了多个海外机器人重点领域客户的正式定点。

邱纯潮表示:“同比汽车领域2021年-2023年同样的应用渗透阶段,机器人领域的增速展现了与汽车行业类似的爆发式发展,未来将继续保持强劲的增长态势。”

———————————————

由媒体人雷建平创办,若转载请写明来源。

京公网安备 11011402013531号

京公网安备 11011402013531号