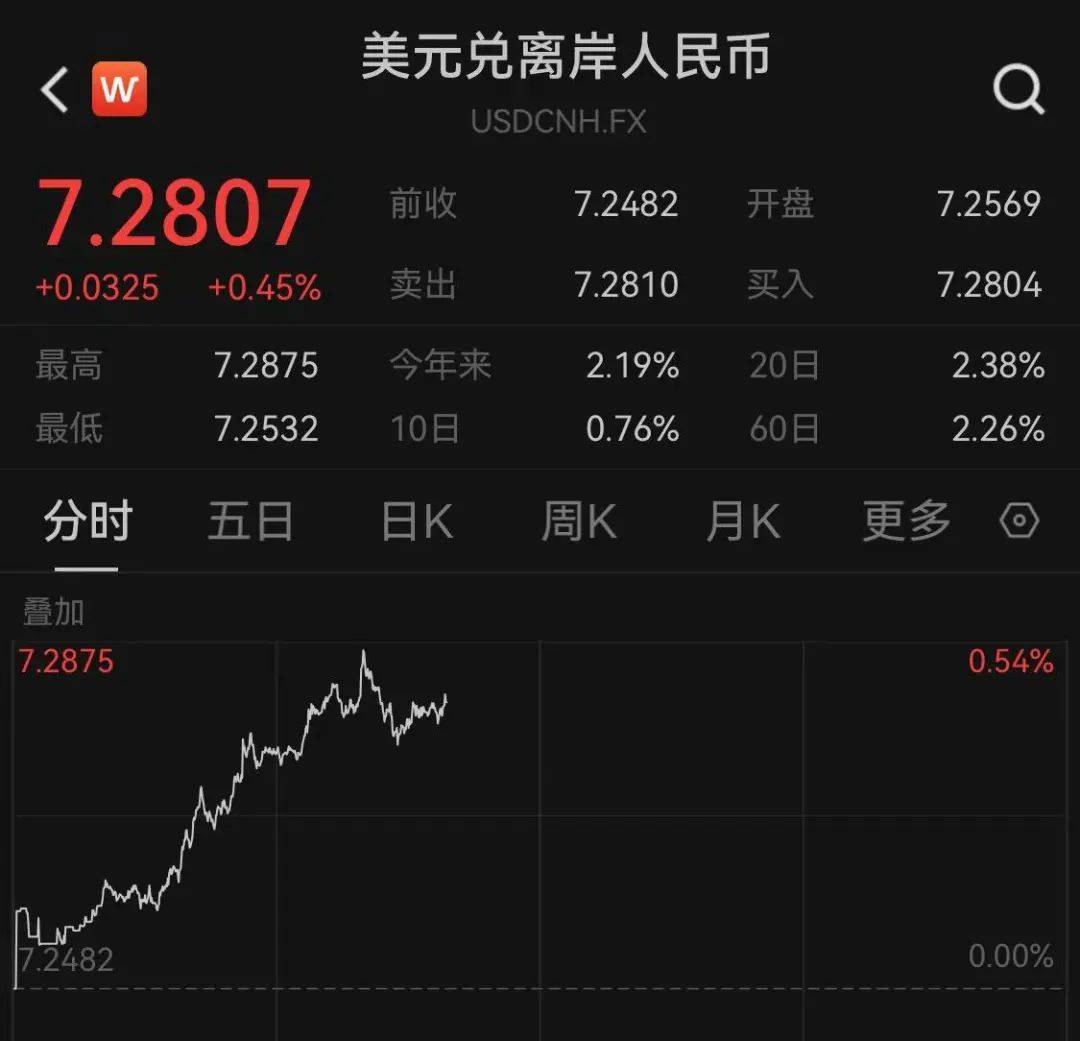

12月2日,离岸人民币兑美元汇率开盘跌破7.24,随后连续击穿7.25、7.26、7.27、7.28关口,较前一交易日下跌超300点,创下7月以来4个月新低。

对于人民币汇率后期走势,中金公司预计,未来人民币兑美元汇率或在7.20—7.30区间震荡。

股市方面,A股今日继续强势上攻,北证50指数涨逾3%,上证指数、深证成指、创业板指等均涨超1%。超4700指个股上涨,其中逾200股涨停或涨超10%,成交再度温和放大至1.83万亿元。

盘面上,海南自贸、人形机器人、PEEK材料、低价股等板块涨幅居前,仅银行、电信运营极少部分板块微幅调整。

Wind实时监测数据显示,机械设备获得逾88亿元主力资金净流入,这已是该行业连续第12个交易日获得净流入,汽车获得逾77亿元净流入,电子、传媒、电力设备、基础化工业均获得超50亿元净流入。仅银行一个行业主力资金净流出逾14亿元。

展望后市,华泰证券认为,本轮“跨年行情”或具备一定基础,PMI连续3个月回升且强于季节性,跟踪的中观景气指数亦环比改善。短期重视低估值、低筹码、低动量的交集品种市场缩量后迎来反弹,节奏上中央经济工作会议前或处于有利窗口。科技成长继续向新题材轮动,关注AI、谷子经济、人形机器人等。

招商证券指出,12月重磅经济会议召开,对明年的经济定调可能更加积极。近期经济数据仍在改善,财政支出明显扩张,诸多信号预示着市场随时可能迎来新的突破点。当前ETF产品在银行渠道的渗透率快速提升,有望进入渐入佳境的阶段,为市场提供增量资金。因此,12月随时可能迎来蓝筹躁动的经典行情演绎。风格上面,蓝筹、质量风格有望占优,重点关注中证A50指数、300质量指数的表现。

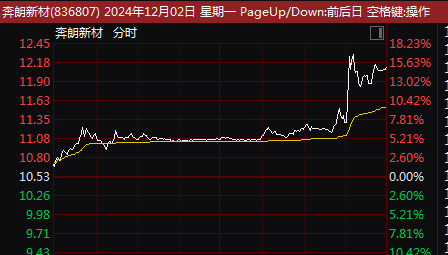

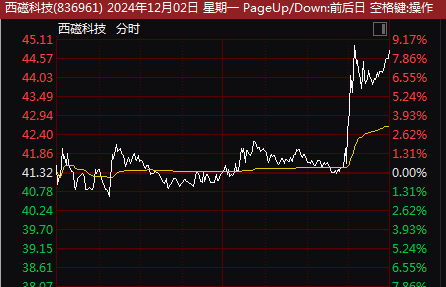

市场热点方面,稀土永磁概念尾盘异动,板块指数最后半个小时放量拉升,成交55.6亿元,环比此前半小时23.3亿元的成交激增1倍多。奔朗新材、西磁科技、银河磁体、英洛华等尾市均出现直线拉升的走势。

中信证券表示,随着进入四季度需求旺季,新能源汽车、消费电子、变频空调、风电等需求有望持续提升,机器人、低空经济和工业电机等新兴领域需求或逐步增长,稀土行业供需格局有望迎来拐点,稀土永磁板块有望持续上行,持续推荐稀土产业链战略配置价值。

跨境电商今日继续保持强势,板块指数再度跳空高开高走,连续第3日刷新历史纪录。板块内个股再掀涨停潮,美之高30%涨停,连续第3日封板,德艺文创、天元宠物等多股20%涨停,南极电商、跨境通等逾30股涨停或涨超10%。

京公网安备 11011402013531号

京公网安备 11011402013531号