文 | 医曜

科伦博泰终于迈出商业化的第一步。

11月27日,科伦博泰的TROP2-ADC药物芦康沙妥珠单抗获国家药品监督管理局批准上市,用于治疗既往至少接受过2种系统治疗的不可切除的局部晚期或转移性三阴性乳腺癌(TNBC)成人患者。成为国内上市的首个国产TROP2-ADC药物,也是中国首个获得完全批准上市的国产ADC药物。

尽管芦康沙妥珠单抗光环很多,但在我们看来这次上市却是“象征意义”大于“实际意义”。无论是对于芦康沙妥珠单抗,还是科伦博泰而言,这次上市都很难产生根本性的影响,海外市场的临床进度才是“关键命门”。

迈出“象征性”一步后,固然可以提振投资者的信心,可想要真正实现破局,还是要看合作伙伴默沙东全力押注的十条III期临床试验能否开花结果,走出“实质性”一步。

01 吉利德“暴雷”

聊到TROP2-ADC药物,吉利德的Trodelvy注定是无法绕过的一环,

在芦康沙妥珠单抗获批上市之前,Trodelvy是全球唯一获批上市的TROP2-ADC药物,曾被市场寄予无比期待。然而,除了在乳腺癌赛道的惊艳表现外,Trodelvy却接连在尿路上皮癌和肺癌两大重磅赛道上失利,致使市场预期大幅下调。

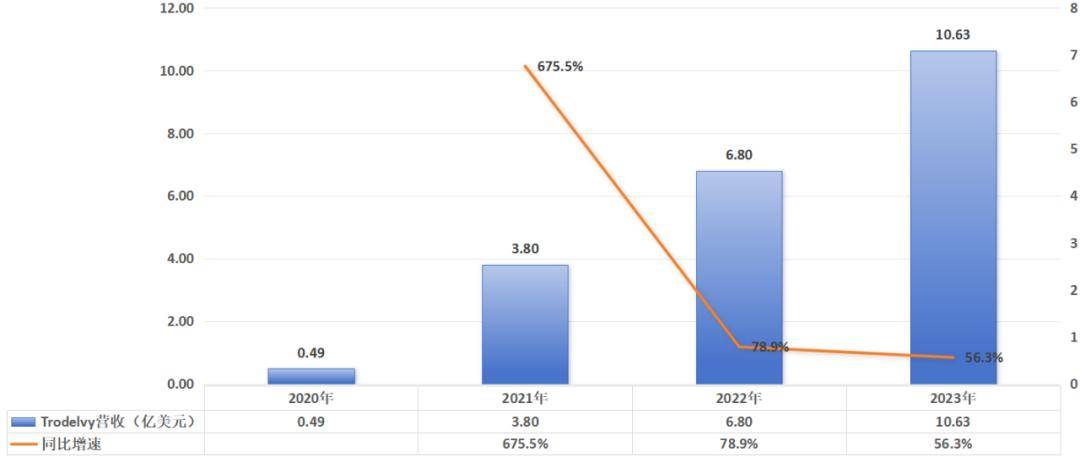

上市伊始,Trodelvy算得上是梦幻开局。仅上市第一年(2020年4月-2021年4月),Trodelvy就拿下了三个适应症:三阴乳腺癌(加速批准)、激素受体阳性、HER2低表达或阴性乳腺癌(完全批准)、晚期尿路上皮癌(加速批准)。除了这三大适应症外,Trodelvy还拥有攻陷肺癌市场的强大预期,甚至有机构对Trodelvy给出了40亿美元的峰值预期。

强大的市场预期打动了急于求变的吉利德,Trodelvy上市的5个月后,吉利德果断以108%的收盘溢价收购了Trodelvy的母公司Immunomedics。此后三年,Trodelvy营收表现虽然称不上强劲,但也在算平稳增长,并且在去年成功突破10亿美元大关。以当时的市场预期看,Trodelvy对得起吉利德砸下的210亿美元。

图:Trodelvy营收趋势及增速,锦缎研究院

然而,一切的美好梦境却在今年突然破裂。今年1月份,Trodelvy在肺癌领域的关键III期临床试验EVOKE-01数据揭晓,并没有达到OS和PFS主要终点,直接导致吉利德在4月计提了24亿美元的资产减值。吉利德在Trodelvy的梦,熄灭了大半。

更为悲催的是,吉利德5月份关于尿路上皮癌的III期确证性TROPiCS-04研究中,Trodelvy再次未达到主要终点。这一让人失望的临床数据导致,吉利德在11月不得不申请撤回FDA对于Trodelvy尿路上皮癌的加速审批。

接连败退后,Trodelvy的预期骤然生变,获批的适应症已经仅剩乳腺癌这一赛道了,这也间接使得Trodelvy商业化预期一降再降,近5年的先发优势消耗殆尽。也正是因为吉利德Trodelvy的“暴雷”,才让TROP2靶点的后续ADC药物没有失去意义。

02 阿斯利康也雷了

Trodelvy之外,最受关注的TROP2-ADC药物当属阿斯利康与第一三共联合研发的达托泊单抗(Dato-DXD)。鉴于阿斯利康与第一三共在“大魔王”DS8201的成功经验,市场想当然地认为他们在TROP2靶点也能复制当初的奇迹。

尽管理想很丰满,但现实却很骨感。达托泊单抗不仅没有成为现象级产品,甚至还在为了上市而苦苦挣扎,同样失去了宏远的预期。

在今年5月27日,阿斯利康和第一三共联合推进的关于非小细胞肺癌(NSCLC)的TROPION-Lung01 III期临床试验中,达托泊单抗的生存结果在整个试验人群中未达到统计学意义。也就是说,达托泊单抗并没有比标准化疗疗效更佳,成为倒在多西他赛(1995年上市的标准化疗药物)铁拳下的又一TROP2-ADC药物,之前Trodelvy就没有战胜多西他赛。

这样的临床数据显然无法支撑达托泊单抗在美国获批NSCLC适应症。为了能够获批上市,阿斯利康与第一三共在今年11月撤回了NSCLC的上市申请,转而递交更加细分的复发性或转移性EGFR突变NSCLC的后线治疗的上市申请。这么做相当于壮士断臂,即使成功上市市场预期也会大幅降低。

这并非达托泊单抗唯一的坏消息,在今年9月的一项乳腺癌关于激素受体阳性、HER2低表达或阴性的临床试验中,与化疗相比再度没有显著优势。要知道Trodelvy是成功获批这一适应症的,这也意味着达托泊单抗的市场预期很可能不及Trodelvy。

对于阿斯利康和第一三共来说,达托泊单抗的预期可能已经没有那么重要了,争取早日上市抢得一些市场份额,这可能就是这款药物的最佳结果了。

03 默沙东全力押注

吉利德、阿斯利康的不给力,给芦康沙妥珠单抗留下了弯道超车的机会,如果一切顺利是可以直接成为行业龙头的。不过,这样的机会却并没有掌握在科伦博泰手中,一切都要看默沙东的实力。

科伦博泰仅拥有芦康沙妥珠单抗的国内权益,其海外权益则被默沙东所买断。对于TROP2-ADC药物而言,乳腺癌是关键的适应症,但却并非商业化的重点,谁能拿下乳腺癌之外的市场,谁才能真正地成为TROP2-ADC的龙头。

芦康沙妥珠单抗这次在国内获批的三阴乳腺癌,Trodelvy早在2022年就已经在国内获批,甚至吉利德在今年2月还正在进一步的申请激素受体阳性、HER2低表达或阴性乳腺癌的新适应症。与芦康沙妥珠单抗相比,Trodelvy拥有两年多的先发优势,所以芦康沙妥珠单抗的国内商业化表现的预期可能并不高。

真正让芦康沙妥珠单抗预期拉满,实际就是它的全球前景。在吉利德、阿斯利康相机翻车的情况下,芦康沙妥珠单抗的价值大幅提升。默沙东也正是看到了TROP2-ADC药物存在的机会,因此在从科伦博泰引进芦康沙妥珠单抗后,在一年多的时间中疯狂开设了多达十项 III期临床试验。

图:芦康沙妥珠单抗 III期临床试验一览,锦缎研究院

京公网安备 11011402013531号

京公网安备 11011402013531号