11月29日,国务院关税税则委员会公布《进境物品关税、增值税、消费税征收办法》,自2024年12月1日起施行。

对于进境的行李物品;总值两千元人民币以内的寄递物品,或者总值超过两千元人民币的不可分割单件寄递物品,经海关审核确属个人合理自用的,按照简易征收办法合并征收关税、增值税、消费税。

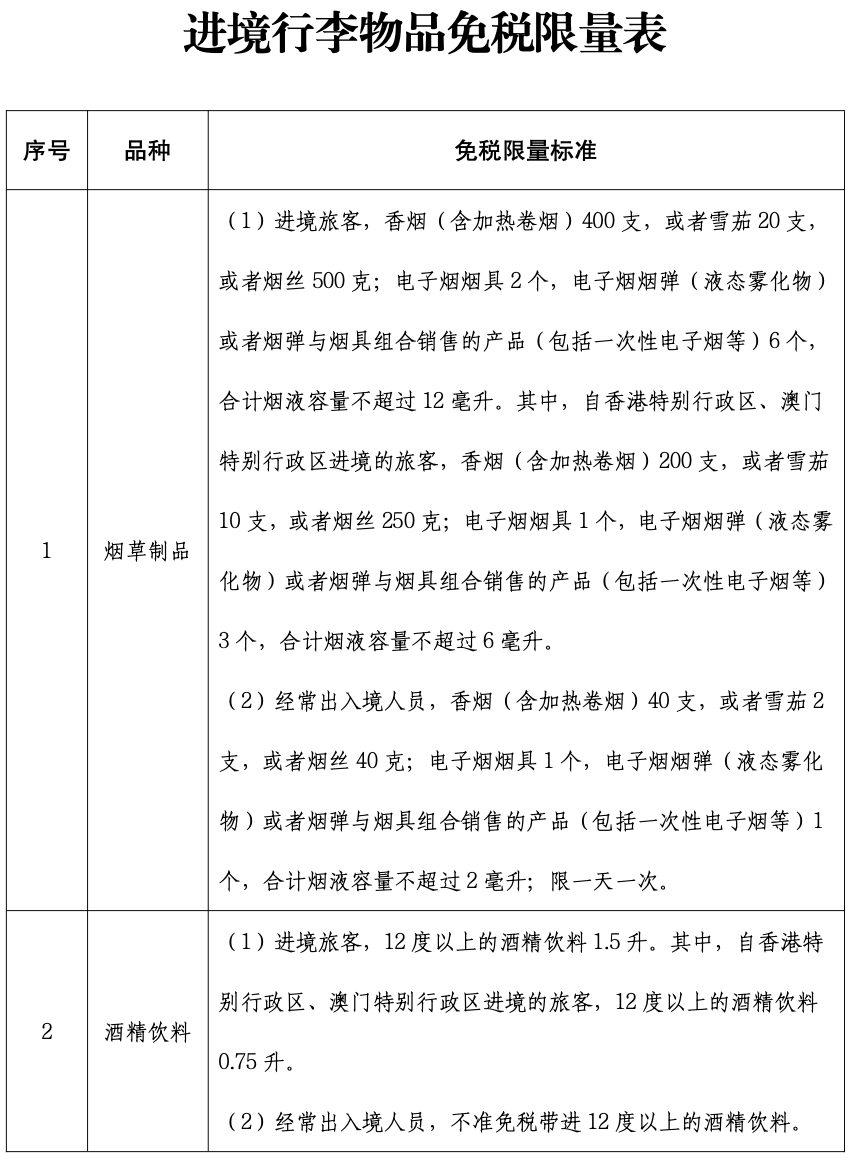

对进境居民旅客携带在境外获取总值五千元人民币以内的行李物品,进境非居民旅客携带拟留在境内的总值两千元人民币以内的行李物品,海关予以免税放行。对进境居民旅客以分离运输方式运进的行李物品,连同其进境时海关已验放的行李物品合并计算总值。对经常出入境人员、不满十八周岁的未成年人,海关仅免税放行其旅途必需物品。对进境运输工具工作人员,海关仅免税放行其服务期间必需物品。 烟草制品、酒精饮料还需符合本办法所附《进境行李物品免税限量表》规定的限量标准。 超过规定免税数额的行李物品,仅对超过部分征税,但对不可分割的单件物品应当全额征税。

对经海关核准的复进境行李物品,海关予以免税放行。对应征税额在五十元人民币以内的寄递物品,海关予以免税放行。

进境物品关税、增值税、消费税征收办法

第一条 为规范进境物品税款征收和缴纳,便利进境物 品通关,维护进口秩序,保护纳税人合法权益,根据《中华 人民共和国关税法》等法律法规有关规定,制定本办法。

第二条 进境物品的关税、增值税、消费税,由海关依 照本办法的规定征收。

第三条 适用本办法的进境物品,是指中华人民共和国 准许进境的行李物品、寄递物品和其他物品。

第四条 进境物品的携带人或者收件人,是进境物品税 款的纳税人。

第五条 进境物品通关时应当按照规定向海关申报,并 接受海关查验。

第六条 下列进境物品,经海关审核确属个人合理自用的,按照简易征收办法合并征收关税、增值税、消费税:(一)行李物品;(二)总值两千元人民币以内的寄递物品,或者总值超过两千元人民币的不可分割单件寄递物品。

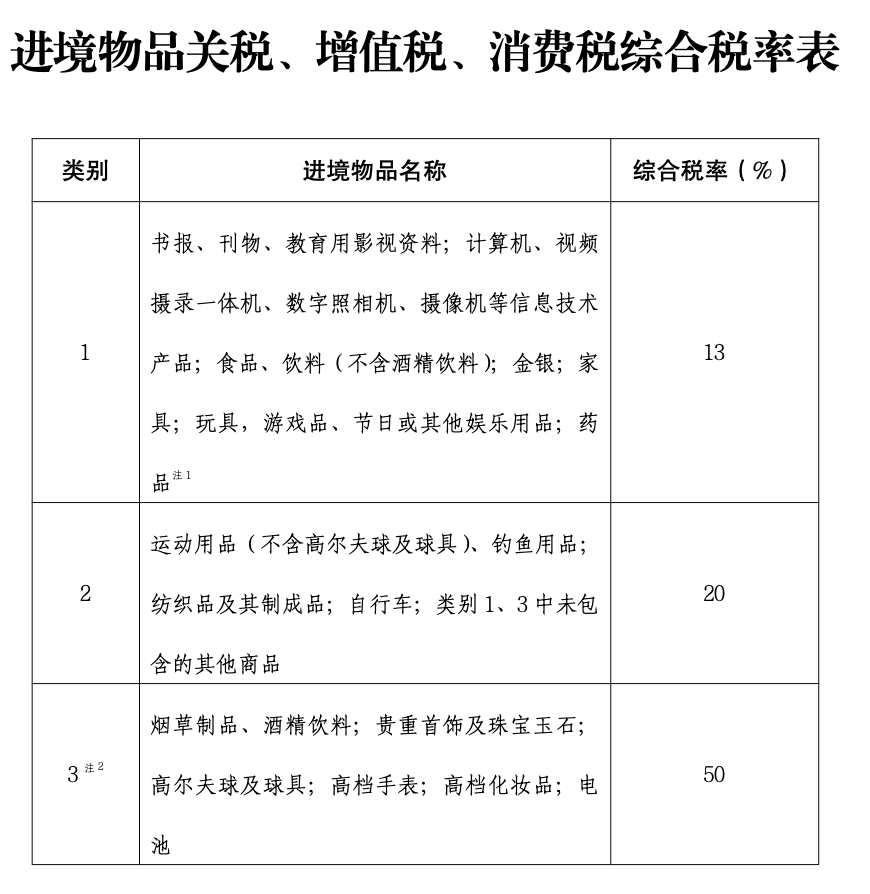

第七条 符合本办法第六条规定的进境物品按照本办法 所附《进境物品关税、增值税、消费税综合税率表》(以下 简称《综合税率表》)从价计征税款。应纳税额按照计税价格乘以综合税率计算。

第八条 进境物品应当适用完成申报之日实施的综合税率。其中,行李物品进境之日即为完成申报之日。

第九条 进境物品的税款应当以人民币计算。进境物品的价格以人民币以外的货币计算的,按照完成申报之日的计征汇率折合为人民币计算。 前款所称计征汇率,参照海关总署对进口货物的有关规定确定。

第十条 海关总署依据《综合税率表》制定《进境物品分类表》。海关按照《进境物品分类表》以及进境物品分类 原则,确定应税进境物品适用的综合税率,以实际购买价格 为基础,确定计税价格。进境物品分类原则、计税价格确定原则由海关总署另行制定并发布。

第十一条 对进境居民旅客携带在境外获取总值五千元人民币以内的行李物品,进境非居民旅客携带拟留在境内的总值两千元人民币以内的行李物品,海关予以免税放行。对进境居民旅客以分离运输方式运进的行李物品,连同其进境时海关已验放的行李物品合并计算总值。对经常出入境人员、不满十八周岁的未成年人,海关仅免税放行其旅途必需物品。对进境运输工具工作人员,海关仅免税放行其服务期间必需物品。 烟草制品、酒精饮料还需符合本办法所附《进境行李物品免税限量表》规定的限量标准。 超过规定免税数额的行李物品,仅对超过部分征税,但对不可分割的单件物品应当全额征税。

第十二条 对经海关核准的复进境行李物品,海关予以免税放行,不计入本办法第十一条规定的免税数额。

第十三条 对应征税额在五十元人民币以内的寄递物品,海关予以免税放行。

第十四条 本办法第十一条、第十二条、第十三条规定的免税数额以内的进境物品,仅限于个人自用,不得用于商业用途。

第十五条 下列进境物品,按照进口货物征税: (一)超过个人合理自用数量的进境物品; (二)应税个人自用的汽车、摩托车及其配件、附件; (三)国务院规定按照进口货物征税的其他进境物品。

第十六条 进境物品税款的纳税人可以自行办理纳税手续,也可以委托他人办理纳税手续。受托人应当遵守法律法规对纳税人办理纳税手续的规定。 进境物品的税款应当在物品放行前缴纳。寄递物品运营企业可以凭税款担保申请办理先予放行手续,未在纳税期限内缴纳税款的,海关可以将担保财产、权利抵缴税款。

第十七条 进境物品税款的补征、追征、退还和滞纳金 征收等参照《中华人民共和国关税法》等法律法规对进口货 物的规定执行。

第十八条 对下列进境物品征免税事宜另有规定的,从其规定:

(一)常驻机构,享有外交特权和豁免的外国机构、国际组织及其人员,境外登山团体和个人,非居民长期旅客,回国高层次留学人才和来华工作海外科技专家等特定机构、团体或者人员的进境物品; (二)印刷品以及音像制品等特殊类型的进境物品; (三)通过设有口岸进境免税店的口岸携带进境的行李物品;(四)海南自由贸易港、横琴粤澳深度合作区、中国— 哈萨克斯坦霍尔果斯国际边境合作中心等特殊区域相关的 进境物品;(五)来自特定国家或者地区的进境物品。

第十九条 财政部、海关总署会同有关部门根据职责分工,强化协作配合,加强对本办法施行情况的监督,对违反本办法规定,逃避监管、偷逃税款等行为,按照有关法律法 规规定处理。

第二十条 本办法下列用语的含义:(一)行李物品,是指进出境人员携带的合理自用物品, 包括随身携带、分离运输物品等。(二)寄递物品,是指个人以邮件或者快件形式寄递进出境的个人自用物品,不含跨境电子商务零售进口商品。 (三)其他物品,是指常驻机构,享有外交特权和豁免的外国机构、国际组织,境外登山团体等特定机构、团体的进出境物品等其他不具有商业或者贸易性质的进出境物品。 (四)合理,是指符合进出境人员的情况、旅行目的和居留时间或者符合寄递物品的属性、特征、用途、价值等因素。 (五)自用,是指本人使用而非为出售或者出租。 (六)居民旅客,是指出境居留后仍回到境内其通常定居地的旅客。 (七)非居民旅客,是指进境居留后仍回到境外其通常定居地的旅客。 (八)非居民长期旅客,是指经公安部门批准进境并在境内连续居留一年以上,期满后仍回到境外定居地的外国公民、港澳台地区人员、华侨。 (九)经常出入境人员,是指十五日以内进境超过一次的人员。

第二十一条 本办法所称的“以内”、“以上”包括本数; 所称的“超过”不包括本数。

第二十二条 本办法自 2024 年12月1日起施行。 附表:1.进境物品关税、增值税、消费税综合税率表2.进境行李物品免税限量表

实习编辑:陈星冉 | 审核:李震 | 监审:万军伟

京公网安备 11011402013531号

京公网安备 11011402013531号