南极电商伴随阿里电商起家,发展成为家喻户晓的“吊牌大王”。

对南极人来说,每年的“双十一”必不可缺席。今年是阿里的第16个“双十一”,也是南极人第16次参加。

然而,这样一家家喻户晓的品牌,其实名声没那么好,在二级市场上经常被当做吊牌电商来炒作股价,炒网红经济,炒新零售,炒跨境电商等。

而近期,随着A股市场变好,被誉为“中国吊牌大王”的南极电商股价也一路上涨,短短几个月,从8月底的最低价2.49元/股,上涨到了近期高峰的4.4元/股,股价涨幅超76%。虽然没有翻倍,但在资本市场看来已经非常棒了。

南极电商近期更是拿下了4个涨停板,其中3个涨停板是连续3个交易日拿下的。而在第四个交易日股价开盘闪崩7%。没想到到了第五个交易日,股价再次上扬,再次拿下一个涨停板。

这到底是因为什么呢?难不成都在炒作吊牌电商?

这或许跟之前南极电商创始人张玉祥重新出来主持大局和市场炒作概念有关。

1.业绩双降 股价暴跌近90%

从近期南极电商的股价来看,公司的股价没有像其他“妖股”一样,每天都是涨停状态,连续实现多个涨停板,基本上处于平稳上涨中。

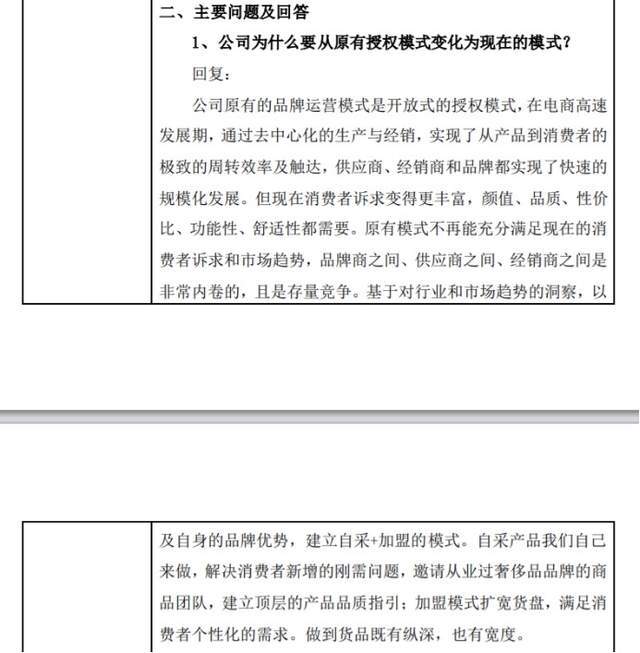

近期,南极电商发布公告表示,公司接受了多家机构投资者的特定对象调研并进行了路演活动。南极电商还表示,公司原有开放性授权模式不再能充分满足现在的消费者诉求和市场趋势,品牌商之间、供应商之间、经销商之间非常内卷,且是存量竞争。

于是,南极电商对原有的开放性授权进行了调整,从原来的开放性授权逐步过渡到现在的邀约制加盟,并对供应链和经销商进行了改革,不符合品质要求、过去内卷的供应链和经销商会被逐步终止合作。

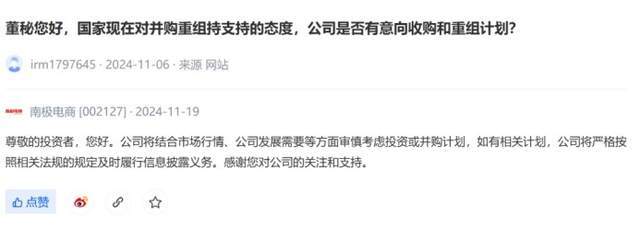

另一方面,因为近期A股并购重组火热,有投资者在互动平台向南极电商提出是否有计划收购和重组,是否会有AI方面的布局。对此,南极电商作出了回应,表示公司将结合市场行情、公司发展需要等方面审慎考虑投资并购计划。而对于AI布局,公司表示没有这方面的计划,持续关注AI的发展应用,学习如何与现有业务对接。

而此前,A股就曾有市场炒作AI概念的情形,甚至导致在互动平台上热议,不管什么公司,只要能扯上AI,股价就会一路暴涨。

南极电商这几年的销量并不好,业绩下滑,净利润骤降,甚至还出现亏损。所以,导致公司股价一路下跌。

2020年开始,南极电商股价就跟没了支撑一样,“过山车”似的一路滑坡。3年内,南极人股价从最高24.08元/股一路跌至2.48元/股,股价暴跌近90%,市值更是从584.5亿元的高峰一路滑坡到了如今的102.86亿元,这还是因为近期4个涨停,市值好不容易爬上来的。

在最低的时候,南极电商市值蒸发超过500亿元,仅剩下60亿元市值而已。

为什么南极电商的股价像“雪崩”一样不断滑落呢?到底是什么导致的?

2015年借壳上市后,南极人更名为南极电商,一直到2020年公司股价整体呈上升趋势。公司营收也是如此,但是2019年营收达到最高峰后,开始一路下滑。

从财报来看,南极电商2021年到2023年营收分别是38.88亿元、33.10亿元和26.92亿元,同比分别下滑6.8%、14.88%和18.66%,营收连续3年下降。而同一时期公司的净利润分别是4.77亿元、-2.98亿元和1.12亿元,同比分别下滑59.84%、162.39%,2022年甚至出现了亏损,到了2023年好不容易扭亏为盈。2022年也是南极电商上市以来首次亏损。

如今来看,南极电商2020年股价达到最高峰,营收也达到最高峰,此后股价和营收双双下滑。

2.“吊牌大王”赚钱的业务却不是主业

作为一个“吊牌大王”,南极电商的主营业务赚钱吗?

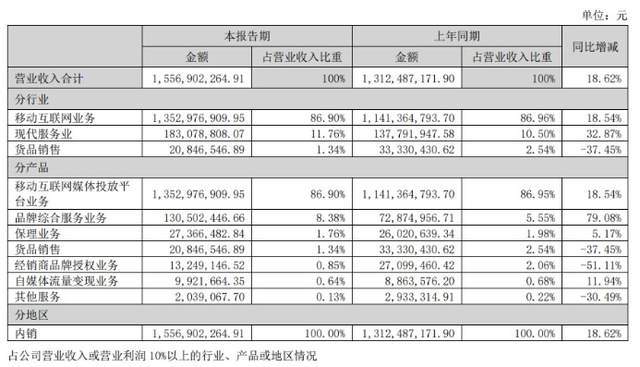

其实,南极电商的主营业务,也就是备受诟病的经销商品牌授权业务并不赚钱。2023年,这项主营业务营收仅有0.65亿元,占据了总营收的2.4%。

到了今年上半年,南极电商开始业务转型,公司品牌授权业务营收再次下降,上半年仅剩1300多万元,占总营收的0.9%。

转型之前,南极电商就是靠着品牌授权赚钱的。2015年到2019年,靠着品牌授权,南极电商营收一路上涨,从3.89亿元增长至41.72亿元,5年间翻了11倍,净利润也从1.72亿元增长至11.88亿元,翻了近7倍。

巅峰时期,南极电商曾经与4513家合作经销商和1113家供应商建立合作关系,合作的产品包括9大品类、55大类目。

然而,随着市场变化,授权品牌不再赚钱了。

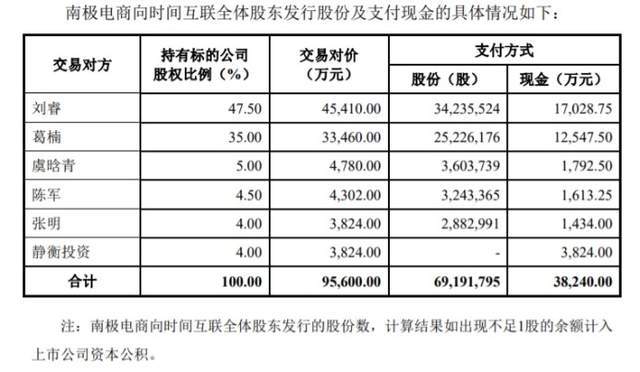

事实上,成立以来,南极电商进行过多次资产并购重组,外延收购是主要手段,时间互联、贝拉维拉、卡帝乐鳄鱼、精典泰迪等都是通过并购获得的。其中,时间互联是南极人2017年收购的,对南极电商来说,该年是个转折点。

2016年8月15日,刚刚通过借壳上市不到1年的南极电商发布公告,以现金支付及发行股份的方式收购时间互联,而当时,时间互联的账面资产仅为728.32万元,然而,南极电商却用130倍的超高溢价9.65亿元的对价进行了收购。2017年这笔交易完成后,南极电商也直接增加了近8亿元的商誉。

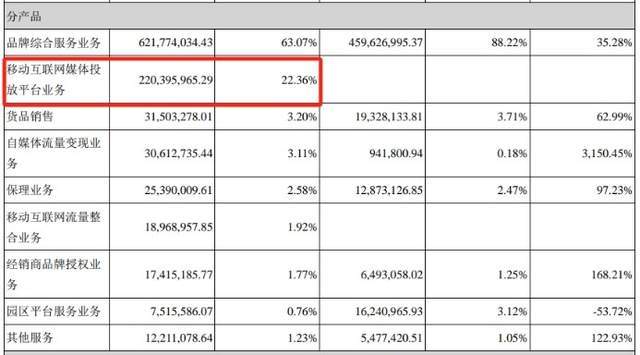

与此同时,2017年南极电商财报中也多了“移动互联网媒体投放平台业务”。但是,当时授权品牌还是南极电商的主要营收来源,占比达到了63.07%,而新增的移动互联网媒体投放平台在当时仅占营收的22.36%。

没想到,几年过后,居然倒反天罡,如今的移动互联网媒体投放平台业务成为南极电商的主要营收来源,而曾经的品牌综合服务业务逐渐开始被边缘化了。

这种结构上的变化,是不是可以说南极电商已经从贴牌品牌转变成了互联网流量批发商呢?

从时间互联的性质来看,这就是一家移动互联网营销服务商,通过平台向客户提供高效、优质、精准的营销服务,几乎涵盖了市面上主要的互联网平台流量。

但其实,时间互联就是个流量中介,通过上下游赚取差价的。这种生意其实利润非常薄,从南极电商业务的毛利率看,这项业务的毛利率仅有5.64%,比起上年同期上涨了0.23%。虽然上半年公司的整体毛利率达到了14.4%,但从净利率来看,仅仅只有2.11%。

至此不禁令人怀疑,一个借着阿里电商流量起来的电商品牌,最后自己开始做流量了?

3.重操旧业 南极电商能成功吗?

今年,南极电商的业绩不断下滑,一个年过60岁的上海企业家频频出现在媒体面前,他就是老品牌南极人及上市公司南极电商的创始人张玉祥。

用张玉祥的话说,过去15年中,他几乎不怎么出来说话,因为一方面不知道说什么,没有值得拿出来说的产品;另一方面,自己做的业务是品牌授权,虽然是行业大佬,但消费者多有不满,经常骂声不断。

如今,张玉祥出现在媒体面前,按照他的说法,是被迫营业,不得不出现,不然没人能替他解释。

为什么这么说呢?主要是如今的南极人已经到了不得不转变的时候了,他想说以前的南极人什么样,而未来的南极人又该是什么样的。

在回答媒体提问时,对南极人的未来,张玉祥也做出了回答。

图:源自官微

他认为未来的南极人应该是一个让他说出口就会感到骄傲的“真香国货”品牌。如今,南极人计划在今年底将贴牌生意全部清退完毕,打算亲自去设计产品,寻找工厂、开设直营网店和线下门店,不打算再做授权品牌业务。

对于此次出山重操就业,张玉祥表示,这是他的第三次创业。此次,南极人要对标优衣库这样的品牌,还准备了100亿元资金,计划以投资全产业链的形式重塑整个南极人。

但是,这样的做法,真的适合现在的环境吗?服装生意如今竞争愈加激烈,倒闭的电商和上市公司也非常多,这样的环境,南极人该如何杀出来呢?

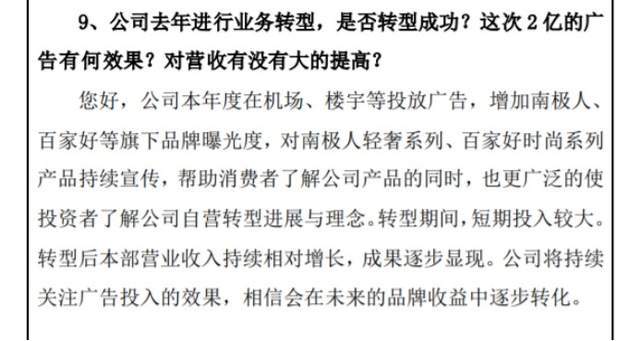

近期,南极电商对于下半年投的2亿元广告费用的效果做了回应。南极电商表示,在机场、楼宇等方面进行广告投放,就是想让消费者了解公司产品的同时,了解公司如今转型的进展和理念。整个转型期间,公司投入较大,成果也逐步显现,公司持续关注广告投入的效果,相信未来的品牌收益会逐步转化。

2亿元的广告投入也表明了南极电商的转型决心。如今的南极电商主要推动旗下的南极人、百家好及卡帝乐鳄鱼三大品牌发展。

但是,南极人转型效果却不尽人意。上半年,南极人货品销售仅有2100多万元,占总营收的1.3%,仅有2亿广告费的十分之一,利润更是连零头都没有。

而南极电商对标的优衣库,上半年在国内的营收达到了170亿元,虽然增速放缓,依然是消费者青睐的品牌,两者如天壤之别。

尤其是,作为一个服装品牌,南极人连实体店铺都没有,消费者如何去感受品牌的质量和价格对比呢?

所以,想要重振旧业,张玉祥带领南极电商还有很长的路要走。

京公网安备 11011402013531号

京公网安备 11011402013531号