搭上华为,是赚是赔?

赚钱重要还是面子重要?对于赛力斯(601127.SH)而言,那可能还是活着重要。

攀上华为这根高枝,“含华量”爆表的赛力斯,近日成为资本市场“最靓的仔”。

参差财经梳理赛力斯历年业绩获悉,2016年上市以来至2022年,赛力斯的营收规模涨了111%,新能源车销量暴涨4069%(2016年销量为3239辆),股价更是7年足足涨了16.34倍,但赛力斯的盈利水平则由盈转亏,且亏损呈逐步扩大态势,其历年扣非归母净利润分别为4.33亿、6.39亿、-1.52亿、-8.84亿、-23.08亿、-27.93亿、-42.96亿。

随着营收不断攀升,赛力斯距离盈利却越来越远。这是不是有点违利赴名,“杀身成仁”的味道?

毫无疑问,经营的改善、业务的调整,乃至行业话语权的变化,考验着管理层的智慧。

图源:问界官方微博

图源:问界官方微博

01、华为得道,赛力斯股价升天

10月18日,新能源整车制造商赛力斯拿下9月份以来的第8个涨停板,报收85.91元/股,全天成交98.82亿,创下1295亿的市值新高。

赛力斯的股价,相较4个月前24.75元/股的年中最低价,涨幅高达247.11%。

而相较于2016年6月15日的首发市值,赛力斯7年足足涨了16.34倍。

赛力斯股价一飞冲天,主要是得益于“余大嘴”口中,华为问界的“起死回生”,“遥遥领先”。

此前,江湖人称“余大嘴”的华为常务董事、终端BG CEO、智能汽车解决方案BU董事长余承东在微信朋友圈中透露,自9月12日问界新M7发布以来,仅25天,首销就已超过5万辆大定。而据余承东最新透露,目前问界新M7首销大定已经超过6万辆。

余承东还表示,华为在问界新 M7 整体升级上投入超过 5 亿元。

10月13日,余承东继续为问界新M7摇旗呐喊,再度现身赛力斯智慧工厂,亲自监督车辆生产速度与质量。

余承东表示:“最近我们的订单非常好,首销大定过了6万台,非常感谢大家的支持!我们正在加班加点,进行高质量的生产交付。我们现在为了整条供应链又投了10个亿,整个产业链供应链增加了2万工人,工厂也新增了生产班次,每天22小时连轴转。我们全力以赴,让大家尽快把新车开回家!”

值得一提的是,新M7发布之前,问界还正深陷泥潭不可自拔。

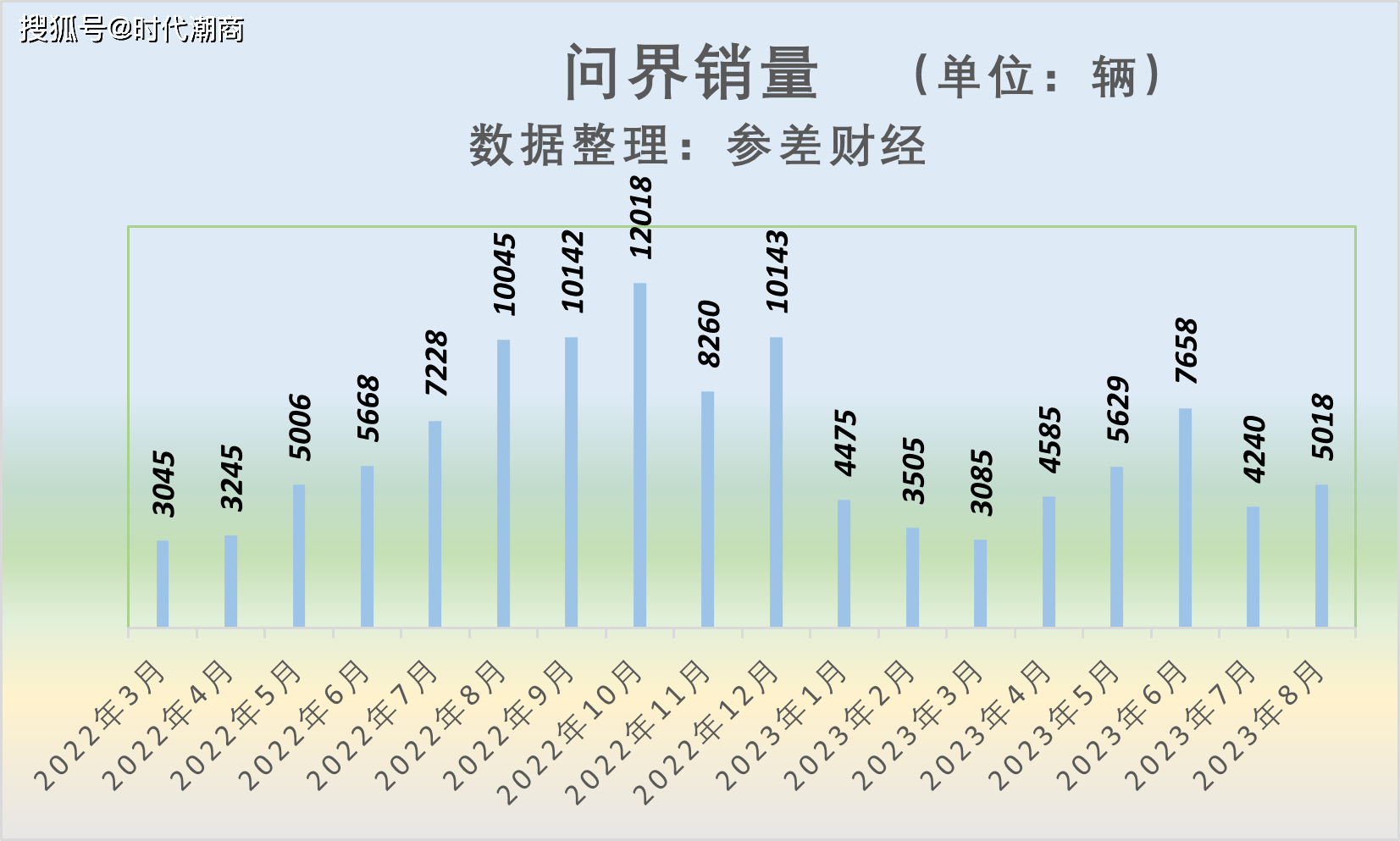

据问界公布的交付数据显示,今年7月份,当月交付为4240辆,较去年同期的7228辆下滑41.34%;今年8月份,交付5018辆,较去年同期的10045辆猛降50%。

今年1-8月,AITO问界累计销量约为3.8万辆。而单在8月份,理想汽车的单月交付量就已达到3.5万。

顶着华为的光环,问界销量于今年前8个月现断崖式下滑,月均销量仅4774辆,与一众撒腿狂奔的新能源友商相比,更是相去甚远。

作为与问界捆绑最深的正宗“华链”概念股赛力斯,亦是唇辅相连,荣枯相随。今年1 至 9 月份,赛力斯汽车累计销售约4.04 万辆,与去年同期相比下降了 18.53%。其中,8 月份的销量仅为3263 辆,同比下降了67.52%。

从数据来看,一款新M7旋即扭转问界命运齿轮:6万的大定已经是问界今年前 8个月总销量的1.6倍。

不过,在业界看来,新款问界M7的定单量能否有效转化为销量,还需克服产能限制。

02、头顶华为光环,卖一台车亏两万

眼下,受各路资本疯狂追捧的赛力斯“含华量”爆表,无视市场指数,直接一飞冲天。

不过,仔细拆解财报,则会发现,攀上华为这颗高枝的赛力斯,却并非名利双收,而是有点违利赴名,“杀身成仁”的味道——随着营收不断攀升,距离盈利却越来越远。

今年上半年,赛力斯总营收为110.34亿,同比下滑11.14%;扣非归母净利润为18.85亿;扣非加权平均净ROE为-17.52%,经营活动产生的现金流为-30.45亿,去年同期为3.15亿。

与此同时,今年上半年,赛力斯研发费用为6.72亿,比增16.03%;销售费用更是由14.6亿元提升至17.32亿元,比增18.64%。

赛力斯在财报分析中指出,营收下降是由于跟进价格战以及燃油车销量同比下滑40.83%所致,产品营销及海外市场推广投入增加导致销售费用增加。

表面上,业界本就广为流传华为关于造车的“自我修养”:华为“不造车”,而是“帮助车企造好车”。但说白了,华为在造车合作中的话语权极高,确是不争的事实。

据汽车产经报道,华为内部人士透露,在智选模式下华为与厂家的分成大概是1:9。以一辆售价25.98万元的问界M5车型为例,每卖出一辆车,华为能拿到约2.6万元。而在这10%中,有20%是华为的技术授权费用,80%是渠道的经销费用。也就是说,互相成就背后,赛力斯必须给华为投诚,按销量计支付一笔不菲的费用。

这也是赛力斯销售费用暴增的原因之一。

品牌上、渠道上,赛力斯皆没有自身优势,都要靠老大哥华为来带,但是利润却要“投诚”,还得不断往技术研发、生产线建设上砸钱,承担固定资产损益,自然是销量上去了,亏得也一塌糊涂。

除此之外,今年以来,特斯拉率先在中国市场发动大幅降价,新能源车赛道一众选手纷纷全力跟进,问界的降价幅度更是达到3万元。但正如前述销量数据显示,降价措施似乎没能提振问界品牌销量。

根据2023年中报,赛力斯上半年整车累计产销量分别为91487辆和92163辆。赛力斯新能源汽车累计销量44800辆,同比下降1.8%%;其中,赛力斯汽车销量25761辆,比增19.37%。

也就是说,按照上述盈利情况和产销情况简单一算,赛力斯每卖一辆车,要亏2.05万。

拉长时间线来看,自打2020年与华为成功展开跨界合作,赛力斯过去三年营收结构发生了重大变化,盈利方面则至今都深陷在持续烧钱“亏不见底”的泥潭之中。

2020年,赛力斯(彼时还叫小康股份)主营业务分别为汽车整车、汽车动力总成、零部件,以及融资租赁,这四部分营收贡献率分别为85.34%、7.5%、2.78%以及0.4%。

这一年,赛力斯新能源车总销量为20275辆,比增123.07%;燃油车型则为253315辆,同比下降19.91%,后者年销量是前者的11.5倍。

到了2022年,赛力斯的主营业务变为新能源汽车、燃油车,以及其他,这三大类的营收贡献分别为73.11%、18.61%以及4.94%。

这一年,赛力斯新能源汽车的总销量是135054辆,比增225.9%,新能源车营业收入同比增长482.75%,燃油车型为132192辆,同比下降41.29%。新能源车销量超过传统车型。与此同时,这一年销售费用为48.2亿,暴增276.55%。

参差财经梳理赛力斯历年业绩及资本市场表现获悉,2016年上市以来至2022年,赛力斯的营收规模涨了111%,新能源车销量暴涨4069%(2016年销量为3239辆),股价更是7年足足涨了16.34倍,但赛力斯的盈利水平则由盈转亏,且亏损呈逐步扩大态势,其历年扣非归母净利润分别为4.33亿、6.39亿、-1.52亿、-8.84亿、-23.08亿、-27.93亿、-42.96亿。

尽管汽车行业亏损并非新鲜事,但是逐步恶化的经营业绩仍旧颇为考验管理层的智慧。

03、华为的大粗腿还能抱多久

实际上,赛力斯的前身小康股份,成立于1986年,创始人是彼时年仅23岁的重庆小伙张兴海,最初做的是电器弹簧、座椅弹簧这样的“小生意”。随着国内汽车行业起步,张兴海的目光也开始瞄准汽配领域,1996年进入减振器行业,2002年开始制造和销售摩托车。

2003年,小康股份与央企东风公司合资合作生产汽车,一举从弹簧生产商跃升为整车制造商,切入面包车制造领域,以生产“东风小康”系列微型客货两用车为主。

2012年,东风小康K系列微车销量突破100万辆。“东风小康”品牌微车也与五菱宏光、长安之星并称为“中国微车三巨头”。

在没跟华为“搭上线”之前,小康股份于2016年就已开始叩击新能源车的大门,成立了SF Motors公司,在美国硅谷建设办公大楼,引进特斯拉创始人兼原CEO马丁·艾伯哈德等全球核心技术专家,重金打造顶尖新能源汽车团队和研发中心。

但一番折腾下,市场火花并不大。2016年,全年销售新能源汽车数量也就3239台。

2016年小康股份成功登陆资本市场,证券简称为小康股份,2022年8月份改名赛力斯集团。重庆小康控有限公司为赛力斯第一大股东,占股25.19%,第二大股东则为东风汽车集团有限公司,占股21.72%。

目前,赛力斯整车产品覆盖新能源汽车和传统汽车,主要代表车型包括AITO问界系列智慧新能源汽车、蓝电新能源汽车、瑞驰电动商用车、风光SUV等。

当然,赛力斯最受外界关注的,莫过于与华为之间的深入合作。没有人会怀疑华为进军汽车行业的野心,也没有人会低估过它的实力。赛力斯也确实苦熬至与华为牵手,才在新能源汽车赛场上出现生之转机,要知道,据乘联会数据,在与华为合作前,赛力斯于2020年只卖出了791台SF5。

只不过,关于用什么样的模式入局汽车,以及能不能统一使用“HUAWEI问界”品牌,这些问题都曾困扰华为内部多时甚至引起过激烈探讨。

而后,华为最终选择了放弃共用华为品牌,同时采取“智选车”模式。于是,在新能源汽车赛道上,赛力斯是华为智选车第一家,也是合作最深的车圈小伙伴。

2020年,赛力斯曾将自家的SF5稍作改头换面便贴上华为智选的标签,不过虽然打着“合作”的旗号,但实际上华为并没有过多参与设计和生产,最终市场收效甚微。2021年4-11月份,赛力斯SF5的销量仅为7080辆。

到了2021年12月,赛力斯联合华为推出的全新品牌问界“AITO”横空出世,同月推出首款车型问界M5,品牌和新车M5发布都安排在华为终端业务新产品活动上,吸睛无数,自此,华为和赛力斯的合作也开始“炸场”。

到了去年7月M7发布时,问界甚至还曾引起过友商的“窒息”。

理想汽车CEO李想今年6月曾微博上复盘经验道:“2022年三季度,问界M7的发布和操盘,直接把理想ONE打残了,我们从来没遇到过这么强的对手,很长一段时间我们毫无还手之力。HW的超强能力直接让理想ONE的销售崩盘、提前停产,一个季度就亏损了十几亿,团队都被打残了。”

不过,问界彼时的风光也没持续多久。问界于2022年创下全年10个月销量7.5万台的里程碑式惊喜之后,今年以来情况急转直下,销售断崖,月均不到4800辆,被其他新势力狠狠甩下,直接进了“ICU”。直到Mate 60 的王者归来、新M7的起死回生,才将局势戏剧般扭转。

今年年初,赛力斯还与华为签署深化联合业务协议,联合业务目标为2026年新能源汽车产销规模达到100万台。

9月22日,赛力斯还曾于投资者互动关系平台上的回复:赛力斯汽车与华为共同成立“AITO问界销服联合工作组”,从7月1日起全面负责营销、销售、交付、服务、渠道等业务的端到端闭环管理。

中信证券研报指出,截至2022年年末问界门店数量约1000家,在与华为合作的车企中,赛力斯短期具有先发优势和超市场预期的合作效率,充分享受华为的资源倾斜。

显而易见,与华为的紧密捆绑将是赛力斯未来很长一段时间的关键词。

但是,赌对华为这条船的赛力斯,未来的路却未必永远好走。

最重要的一点是,问界是华为智选车模式打造的一个样本,如果华为的智选车模式走通了,有了赛力斯的“珠玉”在前,势必会有越来越多嗷嗷待哺的企业加入到华为阵营中,而华为车BU为了加速盈利,也不可能一直“专爱独宠”赛力斯。

这不,不造车的华为,在汽车行业里的造诣和道行却越来越深。目前,华为的“车友圈”已经拉来了北汽、奇瑞、江淮以及长安,堪称高朋满座,阵容豪华。

从资料上看,问界主打的是 SUV,和江淮的合作是百万级别MPV,和极狐合作的是轿车,而华为和奇瑞的合作,不但包括了轿车,还有SUV、轿跑甚至越野车。据最新消息,华为智选与奇瑞合作的品牌智界,首款车型智界 S7将于下个月面世。

“孩子多了会不会打架?”成为外界关注的一个看点。奇瑞、极狐、江淮作为国内头部品牌,在整车制造领域的实力不输赛力斯。与这些合作伙伴强强联合,无疑会为华为的智能技术提供更好的落地平台。可见,于对赛力斯来讲,首先面对的可能就是华为资源倾斜的消失。

打铁还得自身硬。为了不过分依赖华为,赛力斯也在别处努力使劲。

今年6月份,赛力斯就将自家首款新能源车SF5包装成SERES 5卖到欧洲,新能源车在国内“卷到飞起”,据报道,国内卖不动的SF5放到国外,涨价不少还能获得2万订单。

8月份,赛力斯与零部件巨头博世签署战略合作协议,双方将在车辆安全系统、驾驶辅助、自动化功能、动力总成及电气化解决方案等领域建立合作关系,此举也被外界视为是在有意降低对华为的依赖。

此外,早在今年3月,赛力斯上线了自主新品牌“蓝电”,也上市了旗下首款新车蓝电E5,且还另一大顶流品牌比亚迪手中采购了“硬货”:DM-i动力系统,当然,还有华为HiCar 3.0车机,但华为要素浓度全面降级。蓝电试图通过减配降价,抢占15万元以内的电动车市场。

不过,从蓝电今年来累计不到2000台的销量业绩看,仅凭赛力斯自身品牌力,或许还难以让更多消费者“买单”。

与此同时,赛力斯旗下电动商用车板块瑞驰电动则传来利好。

2023年9月25日,赛力斯公告称,全资子公司东风小康及瑞驰电动与赣锋锂业拟签订投资协议,赣锋锂业以10亿元现金入股增资瑞驰电动,完成后将占其总股本33.33%,赛力斯持股瑞驰电动66.67%。

公告显示,2022年及2023年1-7月,瑞驰电动营收分别为27.6亿元、11.55亿元;净利润分别为1.3亿元、2492.56万元。

估值上,经赣锋锂业增资,瑞驰电动的估值也跃升至30亿元。

根据赛力斯此前曾公告,为优化战略布局及业务结构,盘活存量资源,进一步增强瑞驰汽车的资金实力,拟以增资扩股或股权转让的方式,为瑞驰汽车引进投资人,并筹划择机IPO。

京公网安备 11011402013531号

京公网安备 11011402013531号