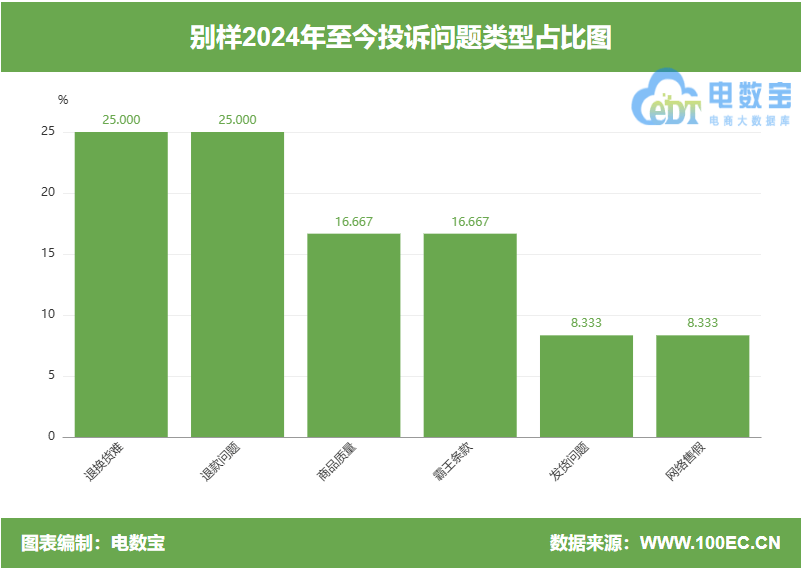

在2021年净利润与股价双攀高峰后,晨光便开始一路下滑。如今高端定位出师未捷、盈利空间愈发萎缩,海外市场未成气候,文具龙头能否东山再起?

作者:金诺 编辑:RBF内容组

出品: ID:Retail-Finance

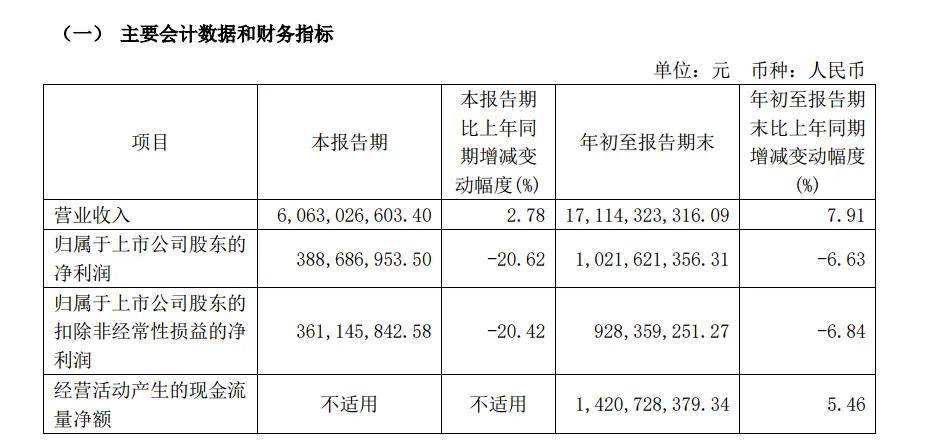

晨光股份(SH:603899)最新发布的2024年第三季度财报显示,公司前三季度共实现营收171.14亿元,较去年同期同比增长7.91%,实现归母净利润10.22亿元,同比下降6.63%。

分季度来看,在2024年第三季度晨光股份的营收为60.63亿元,同比增幅为2.78%;归母净利润3.89亿元,同比下降20.62%。

图源:晨光股份2024年第三季度报告

图源:晨光股份2024年第三季度报告

“增收不增利”似乎成了晨光如今的主旋律。

尤其是第三季度,在营收仅微增不到3%的情况下,净利润却同比骤降超20%。

可见,晨光股份正在陷入营收增速低迷,盈利能力不断下降的泥沼之中,而同样陷入泥沼的还有晨光自身的股价。

这支曾经被誉为“文具茅”的股票,自2015年上市后股价一路上扬,甚至在2021年来到100.27元/股的历史最高值,六年不到股价翻了接近14倍,市值突破900亿元。

而如今,截至11月27日收盘,晨光的最新股价仅为34.40元/股,市值317.80亿元,缩水至最高点的三成左右。

作为国内文具品牌的龙头企业,晨光股份目前市占率虽仍高出一截,但也肩负着市场以及投资人的更高期待。

然而近年来无论是学习还是工作场所,数智化、无纸化等原因不仅让文具业市场需求缩小,也让晨光这个传统文具品牌面临严峻的考验,其所交出的成绩答卷,显然也并未让资本市场满意。

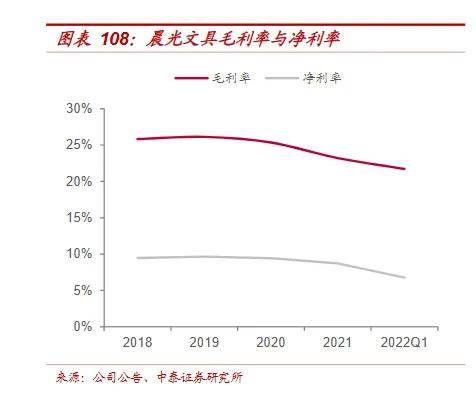

01 增收不增利,连年走低的毛利率

当我们回顾晨光股份以往的净利润和经营净额时,晨光“文具茅”风光不再的答案便昭然若揭。

数据晨光股份历年财报

数据晨光股份历年财报

此处的经营净额即经营收入扣除各项成本、费用以及税金后的净额,即营业利润;而净利润与之不同的则是增添了经营活动之外的其他净利润来源。

因此,这两项业绩指标能够充分反映一家企业在经营业务上以及公司综合运营两方面的盈利能力水平,而晨光股份的这两项盈利指标的走势起伏恰恰与其股价的走势不谋而合。

值得注意的是,晨光在2021年净利润与股价双攀高峰后,便开始一路下滑。

在大多数消费者的心目中,文具行业长久以来都被认为是一个门槛低、利润低且产品同质化严重的传统行业。

图源:中泰证券研究所

图源:中泰证券研究所

虽然晨光文具用20多年的时间试图改变这一看法,让旗下产品向着中高端的方向发展,但最后的结果是,其无法被量化的高端品牌形象未得到市场的广泛认可,实打实的盈利数据也没有达到市场预期。这些无疑反向加深了外界对文具行业利润微薄的固有认知。

毕竟连文具头部企业都在打破文具盈利难这件事上折戟沉沙,市场和投资人们对晨光的信心遭到动摇,股价一跌再跌也属意料之中。

图源:雪球网

图源:雪球网

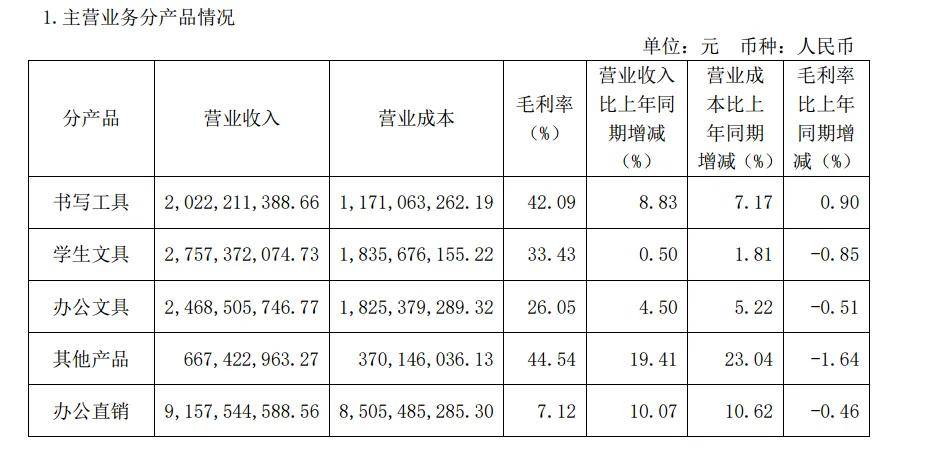

当我们细究晨光财报中的业务分类,刨除掉其他产品,其主营业务主要包括书写工具、学生文具、办公文具和办公直销四大类。

图源:晨光股份2024年第三季度报告

图源:晨光股份2024年第三季度报告

报告中为本年初截至三季度末尾的业务分产品表现,其中,“学生文具”是晨光文具最开始起家的主营业务,其以27.57亿元的数据表现贡献了16%的营收,更是在三大工具产品中占比最高。

然而就是这样一个核心业务,营收增速却几乎停滞,仅微增了0.5%。

书写工具和办公文具的营收增速虽显著高于学生文具,然而水涨船高的营业成本导致毛利率同比下降,学生文具和办公文具的毛利率分别降幅0.85%、0.51%,仅有书写工具在毛利率方面实现了0.9%的增幅。

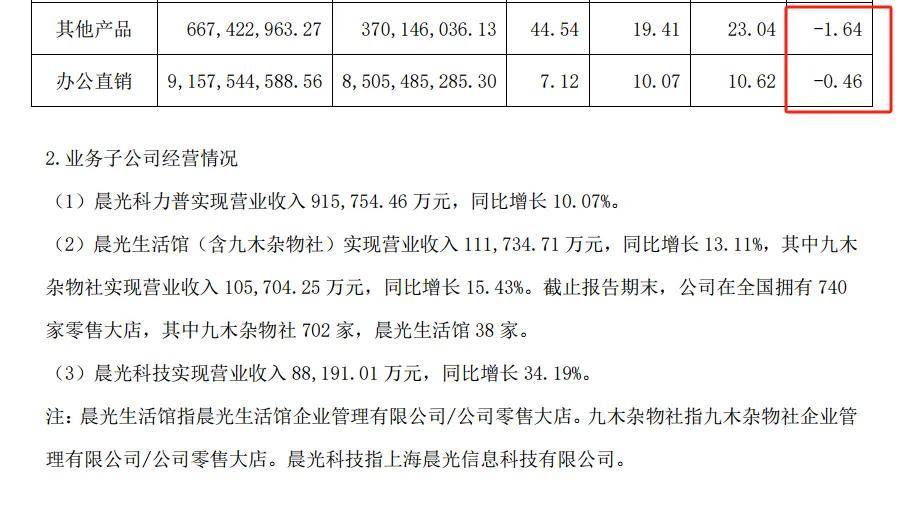

剩下的办公直销业务成为了目前晨光营收的大头,以91.57亿元占据了营收的接近六成,也是其营收增长的主要动力,营收同比增幅为四个产品中最高达到了10.07%。

虽然“办公直销”扛起营收大旗,但毛利率却是所有业务中最低,实际毛利率仅为7.12%,并且毛利率再度呈现了-0.46%的同比降幅。

传统的老牌业务陷入增收泥沼,作为营收最大来源的办公直销业务却利润空间极低,这直接影响了晨光股份整体的盈利水平,于是便陷入了近年来增收不增利的怪圈。

02 不只靠“卖笔”赚钱

在大众眼中主要卖文具的品牌,其财报中的营业大头却是办公直销业务,这着实令人意外。

图源:华福证券研报

图源:华福证券研报

事实上,办公直销业务直至2019年才首次出现在晨光财报中。可正是这晚来的“第二增长曲线”让其在短时间内营收爆发,仅仅几年便超过了此前深耕20余年的主营业务。

究竟是“曲线”太强悍,还是主线陷入颓靡之境?

可以这么说,晨光绝非大众眼中简单的靠“卖笔”赚钱的文具品牌,而是一家靠独特商业模式与供应链赚钱的企业。

1999年7月,晨光创始人陈湖雄与双胞胎兄弟陈湖文和姐姐,共同携手创业。他们在奉贤租下的6亩土地之上建立了文具厂,此场正是之后晨光的前身。

图源:网络

图源:网络

此前的陈湖雄一直从事销售工作,瞄准的是将韩国与台湾等地进口文具批发给国内书店的市场,以此赚取不小的差价盈利。

从事销售的10年间,他凭借着出色的业绩一直蝉联销冠,一步步成为全国总代理,并迅速积累几十万的财富,为其后来创业奠定了资金基础。

好事多磨,陈湖雄所代理的文具厂因市场冲击而陷入危机,这反倒成了陈湖雄拉上兄弟姐妹创业的契机点。

令人好奇的是,当时晨光入场时机并不算早,并且陈氏兄弟光有销售经验,缺乏实际制造文具的经验,为何能在短时间内迅速崛起?

这与陈湖雄丰富的销售经验和销售战略离不开关系。

在高度依赖线下销售渠道的20多年前,传统从零开始自建零售终端显然过于沉重,而让晨光文具能够轻装上阵实现“弯道超车”的秘诀就是独特的加盟体系。

晨光的策略便是“啃”下一些店主自营的普通文具店,尤其是附近周围的小文具店,通过免费提供印有晨光LOGO的招牌与货架,并传授零售与陈列经验等一系列操作让店主自愿带店转型成“晨光样板店”。

这一举措在短时间内迅速扩大了晨光的销售覆盖面,然而晨光的销售体系也绝非仅限于此。

2008年,晨光构建了“晨光伙伴金字塔”营销架构,通过分销体系和高额补贴优惠吸引着大量代理商进驻以及门店加盟。

图源:晨光股份招股书、网络

图源:晨光股份招股书、网络

“晨光文具样板店”仅用五年时间快速发展到了约五万家的惊人规模,晨光文具再次针对部门和优秀门店进行统一升级改造,蜕变为“晨光高级样本店”。

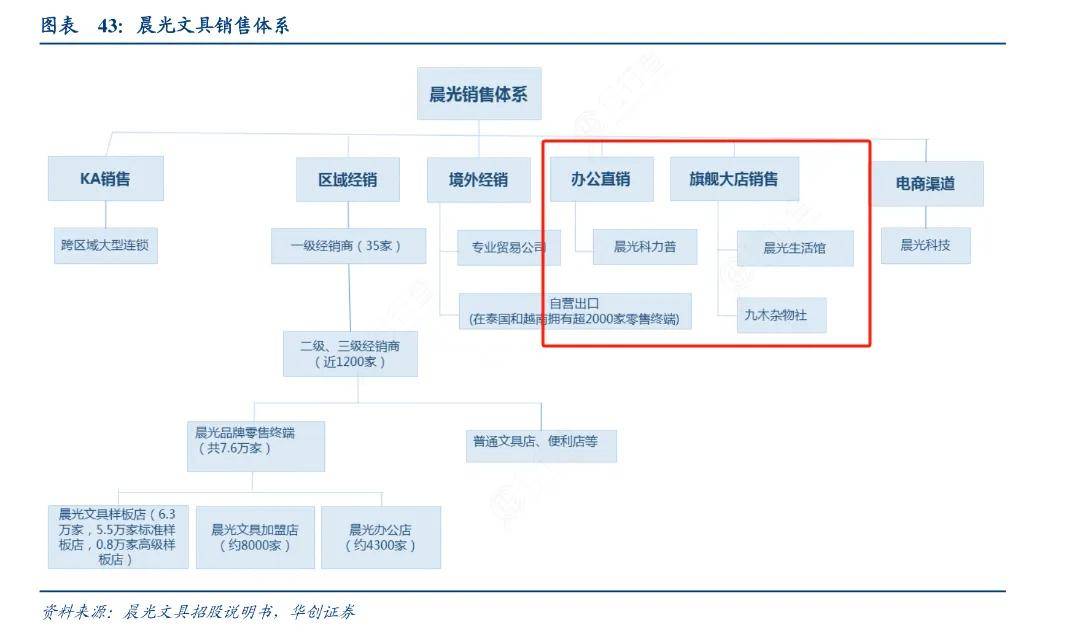

这套S2B2C的商业模式,让晨光牢牢地将供应商、商家和消费者的利益紧紧捆绑到了一起,实现三方共赢。

值得一提的是,晨光不仅稳赚文具产品的销售收入,还通过自身的供应链服务和管理费用增加收入。

图源:华创证券研报

图源:华创证券研报

晨光股份将自身的营收结构描述为“一体两翼”,“一体”是公司传统的文具业务,而“两翼”则是旗舰零售大店业务(晨光生活馆和九牧杂物社)和办公直销(晨光科力普)业务。

图源:晨光股份2024年第三季度报告

图源:晨光股份2024年第三季度报告

这“两翼”均是晨光在传统业务之后不断探索的新方向,然而纵使这两者都表现了可喜的营收增长趋势,但不断下滑的毛利率也揭示了其根本难以盈利的现实。

主营的“一体”飞不快,新增的“两翼”盈利难,这正是晨光目前身处困境的最主要原因。

03 人口红利消退,融不进的“高端圈”

“两翼”之中办公直销业务的盈利难,并非难在成本控制上,而是难在根本性的商业结构上。

晨光科力普的业务本质其实就是针对大客户的集中采购、定向销售,主要为政府、事业单位和央国企等规模性企业提供高性价比的采购服务。

由于服务的卖点就在于高性价比,并且集中且大额的采购量使得采购价格一压再压,最终呈现的结果就是一降再降的毛利率。

图源:晨光股份2023年财报

图源:晨光股份2023年财报

2023年晨光科力普做到了超133亿元的营收,却仅仅创造了4亿元的净利润,净利润率低至3%,明显低于传统文具销售利润率一大截。

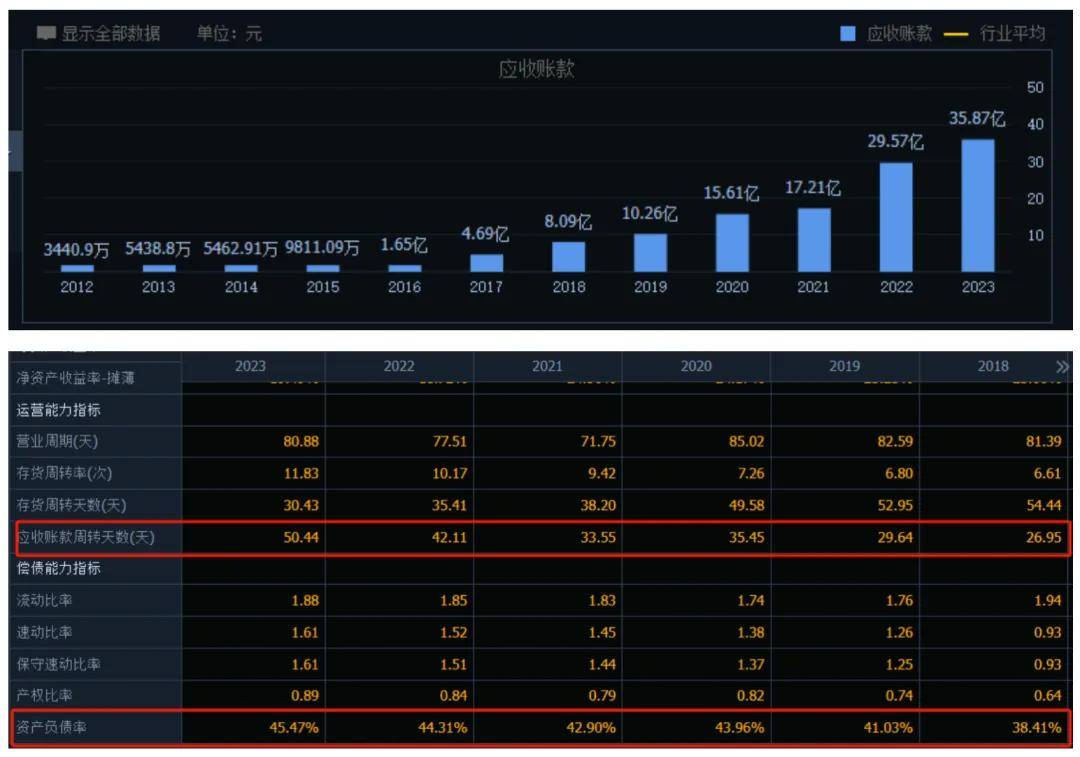

此外,由于晨光科力普面向的是B端大客户,与C端相比的超长账期叠加飞升的营收,使得晨光股份在应收账款所面对的压力也在不断攀升。

根据财报数据披露,7年的时间里晨光股份的应收账款数据从2016年的1.65亿元飙升至2023年的35.87亿元,增长接近22倍。

同样激增的还有应收账款周转天数与资产负债率,前者从2018年不到27天飙升至2023年超50天,后者则是从38.41%增长至45.47%。

营收大、利润低,还面临高账期的风险,说白了,这就是一个典型“赢了面子,丢了里子”的业务。

图源:同花顺

图源:同花顺

然而,这还不是晨光股份目前面临的最大风险。

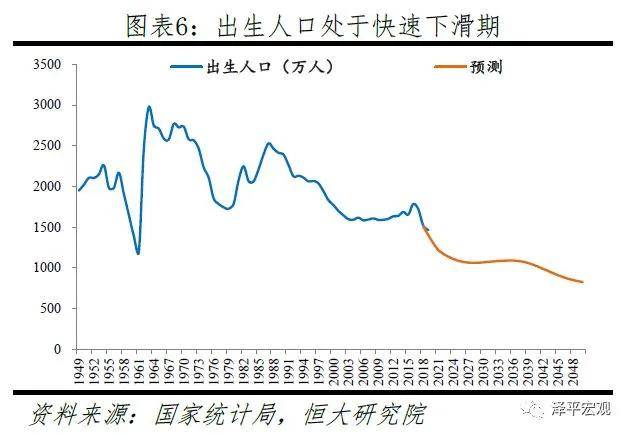

晨光的主营业务正在迎接前所未有的行业冲击,书写工具以及文具大部分高度依赖教育人口,即大部分不超过24岁的学生群体。而目前的出生人口率处在快速下滑期已经是板上钉钉的事实,这些出生人口也正是未来晨光的潜在客群。

此外,近几年实行的“双减”政策和“中考分流”等政策,更是让晨光所针对的学生市场雪上加霜。

图源:网络

图源:网络

自身盈利难、需求客群萎缩、未来增长受限,这也正是传统主营业务在这些年来难有实际增长的本质源头。

此外,瞄准办公群体的办公直销业务也未能幸免于难。

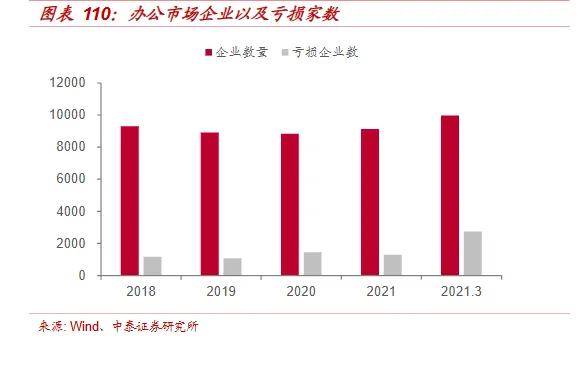

互联网的高速发展掀起了轰轰烈烈的“无纸化办公”风潮,以及近年来就业环境导致办公市场不景气,无疑给晨光旗下的对公文具直销造成巨大冲击。

这也从侧面也解释了为何晨光科力普的毛利率持续下降,不断收缩的企业数量让B端大企业面对不再刚需的文具采购上拥有更多话语权,进一步压低采购价,致使晨光在该业务上的盈利空间不断被压缩。

图源:中泰证券研究所

图源:中泰证券研究所

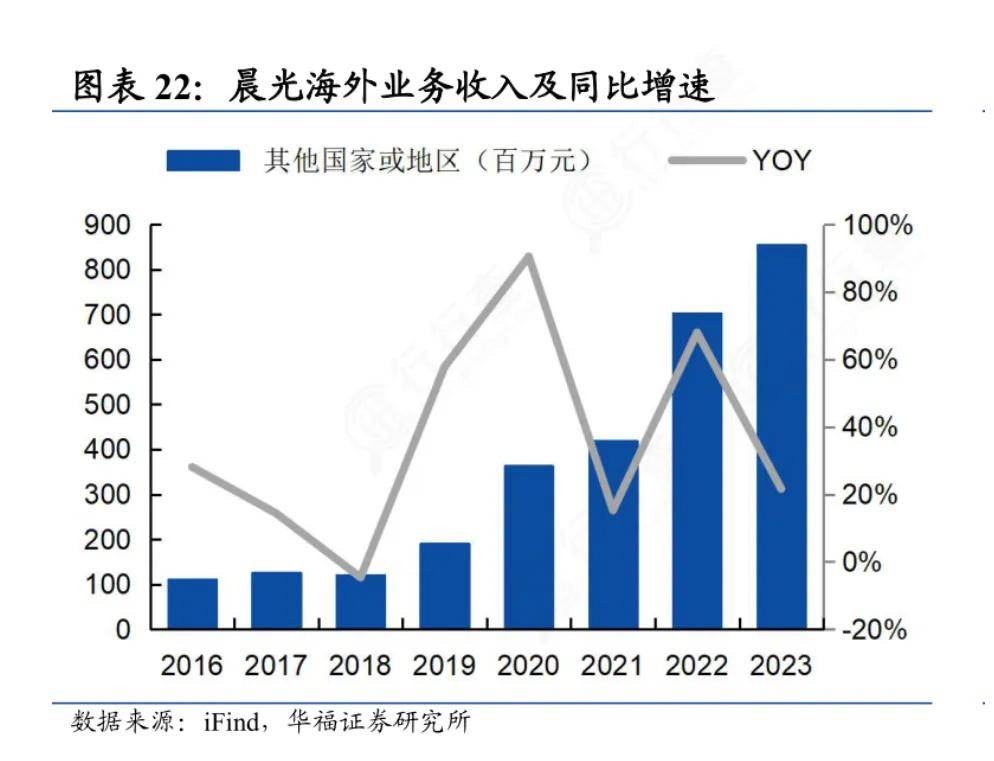

面对双重冲击,晨光对此的解法是将目光瞄准海外,但其所主攻的市场也并非发达国家市场,主要是东南亚以及非洲等地区。

图源:华福证券研究所

图源:华福证券研究所

虽然海外业务的营收增速明显,但营收占比极低,从规模上看短期内难以有形成“第三增长曲线”的可能。

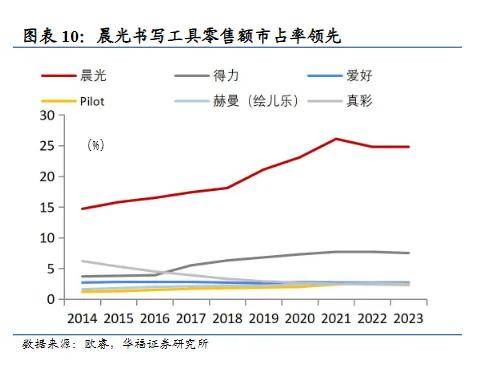

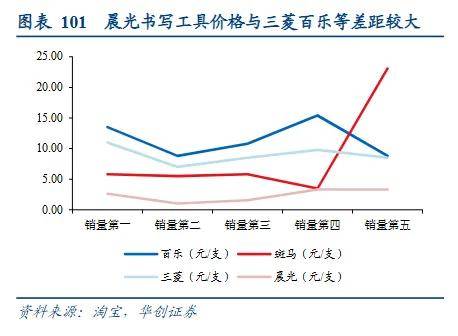

值得注意的是,海外市场的地域选择也从侧面反映了晨光股份对于自身产品的定位。

虽然从创立之初便打着让国内文具品牌高端化的旗帜,然而实际上市场和消费者对此并不买账。

光从亚洲区域来看,目前的高端市场被“百乐”“三菱”等日本品牌牢牢占据,因此晨光对于进军日韩等地的海外市场毫无胜算,所强调的均是消费水平较低的东南亚、非洲等地。

从数据上来看,晨光书写工具的价格在这些品牌中垫底,与第一名的百乐甚至有着接近三倍的差距。

图源:华创证券研报

图源:华创证券研报

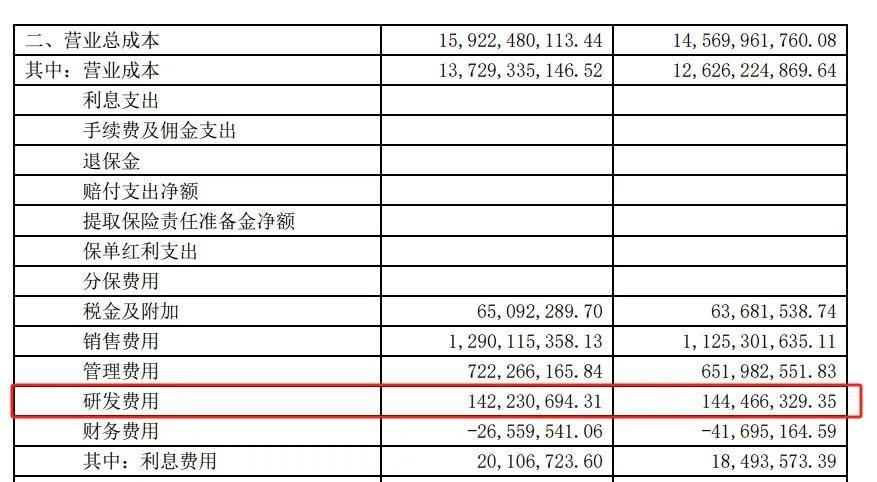

与高端化不顺的现状对应的则是晨光在产品研发上的低投入。

根据最新财报,2024前三季度的研发费用为1.42亿元,而当期营收为171.14亿元,研发费用与营收占比仅为0.8%。

图源:晨光股份2024年第三季度报告

图源:晨光股份2024年第三季度报告

当我们回顾晨光从创立到成为文具头部企业的高速发展史,其所依赖的也并非产品力等核心壁垒,而是基于它成功的营销模式和推广手段。

始终融不进的高端圈子也是晨光难以提高自身盈利水平的症结所在。

随着国内文具市场的逐渐饱和,叠加人口红利褪去的客观因素,一直尝试高端化却无果的晨光若一直遵循此前的传统逻辑,那将对盈利空间不断压缩、市场份额被后来者蚕食等后果无可奈何、丧失还手之力,直至“文具茅”的光环彻底褪去。

京公网安备 11011402013531号

京公网安备 11011402013531号