文 | 源媒汇,作者 | 利晋,编辑 | 苏淮

今年5月初,一则巴菲特旗下基金买入5家A股上市公司的消息传开。其中,排名第二的是双环传动,一家来自浙江的汽车零部件公司。

最终是另一家外资投资机构,突然出现在双环传动的十大流通股东名单之中。2024年中报显示,全球最大资管公司之一施罗德基金香港公司持有双环传动约1288.6万股,市值为2.84亿元,为第五大股东。

最近几年,双环传动抓住新能源汽车的风口,业绩迎来了爆发式增长,2023年营收为80.7亿元,相比2020年翻了一倍多。暴涨的业绩,让双环传动一步步坐上专业齿轮散件制造商龙头宝座,2021年之后一直保持超过70%的市场份额。

包括华为、比亚迪、蔚来、丰田、大众等,都是双环传动的客户。

另一方面,财富不断增长,让双环传动有了更大的野心——分拆子公司环动科技IPO,抓住新的风口——机器人减速器“国产替代”。

11月25日,环动科技在上交所科创板提交的上市申请获得了受理,保荐机构为广发证券,融资金额为14.08亿元。发行募集资金用于投资建设机器人精密减速机智能制造基地和机器人精密传动研发中心,以及,约10.66%资金用于补偿流动资金和偿还银行贷款。

源媒汇翻看环动科技的财务报表、五大客户等核心数据发现,相比双环传动的行业地位,环动科技在业绩表现、经营独立性等方面存疑。

成立至今,环动科技的五大客户依赖不降反升。发展过程也更像一部融资史,比如2021年12月多个员工持有平台进行注资、2023年1月引入转型升级基金、先进制造基金等投资机构、同年5月以股权转让方式引入高瓴资本。

换言之,成立不到5年时间的环动科技,现在推向资本市场,目的很明显——着急融资。

01 五大客户依赖超90%

环动科技成立于2020年,是双环传动旗下专业从事机器人关节高精密减速器的研发、设计、生产和销售业务的子公司,主要产品为RV减速器,应用于工业机器人、工业自动化等高端制造领域。

成立不足5年,环动科技营收实现了“三级跳”。

根据招股说明书显示,2021年,环动科技营收不足1亿元;2023年翻了3倍至3.1亿元,净利润也翻了超过3倍至7626.3万元。

业绩增长迅速全因五大客户“给力”,并且对五大客户的依赖逐渐加重,一度超过了90%。

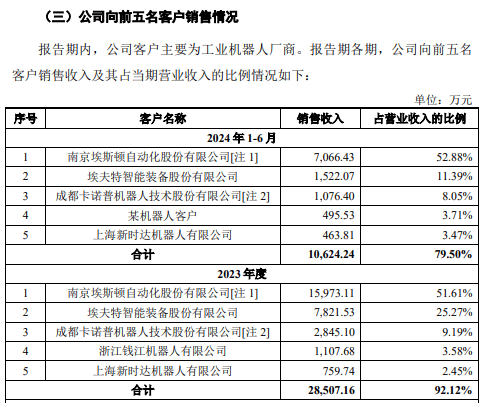

2021-2023年,环动科技来源于五大客户的销售收入分别为0.73亿元、1.43亿元、2.85亿元,占到当年营收比例的79.45%、84.3%、92.12%;2024年上半年这一数据为1.06亿元,占比为79.5%。

往深一层看,环动科技业绩暴增,主要是第一大客户埃斯顿近几年发展迅猛。

埃斯顿,被称为“国产工业机器人一哥”。而它也是跟着自己的第一大客户宁德时代“借船出海”,营收从2020年的25.1亿元增至2023年的46.52亿元,且连续五年位居国产品牌出货量第一名。

这直接把环动科技也带飞了。

环动科技来源于埃斯顿的销售收入,仅在3年之间便翻了超过10倍,从2021年的0.12亿元增长到2023年的1.6亿元,收入贡献比率也跟着暴涨,从12.72%增加到51.61%;2024年上半年销售收入为0.71亿元,比率进一步上升至52.88%。

来自企业招股书

环动科技直言,“(五大客户)占比较高”,“公司存在对埃斯顿重大依赖的风险”。

区别在于,埃斯顿不怎么赚钱,环动科技持续赚钱。

2021年至今,埃斯顿一直处在“增收不增利”的状态,营收翻了将近一倍,但净利润经历了先涨后跌,分别为1.57亿元、1.83亿元、1.33亿元;2024年第三季度录得亏损0.62亿元。

亏损系应用市场波动较大,特别是光伏行业经历2年时间野蛮增长之后,迅速进入了产能出清阶段,隆基绿能、通威股份、晶澳科技等多家光伏企业出现巨大亏损。

反观环动科技的净利润,从2021年的2021.4万元增长至2023年的7626.3万元,三年年均复合增长率94.24%;2024年中期净利润为2554万元。

并且,环动科技的综合毛利率处于逐步上升趋势,2021-2023年为35.62%、40.79%、42.4%,2024年上半年为38.21%。

关于毛利率增长,环动科技表示,“主要受益于下游市场需求释放、工业机器人自主品牌崛起、RV减速器国产化进程加速等因素影响”。

这句话背后,有一个关键因素:政策利好。

一方面,环动科技享受着税收优惠政策,2021-2023年优惠金额分别为131.3万元、1059.2万元、1083.9万元;另一方面,公司也在拿着金额不小的政府补助,2021-2023年分别为1687.4万元、1191万元、1402万元。

两者加起来,占当期利润比例分别为71.7%、53%、28.4%。占比不小但总体呈现下降趋势。不过,2024年上半年,环动科技的税收优惠、政府补助金额合计为985万元,占比上涨至34.3%。

2023年5月完成股权转让时,环动科技的估值为30亿元,按照经营业绩情况,市值超过10亿元。

目前,环动科技在高精密减速器行业承担着多个重要科研项目,包括国家“863计划”、工信部智能制造专项等。

某种程度上,经营独立性、抗风险能力都存疑的环动科技,敢于冲刺科创板,也有这一层原因。

02 “赘婿”的国产替代故事

2021年3月,电视剧《赘婿》大火,现代穿越男主用一系列会计知识,在古代把生意做得风生水起,比如预购、会员制、连锁加盟等。“赘婿里的经济学思维”在网上也引起了热议。

放在现实中,双环传动是一个典型的案例。

上世纪80年代,叶善群接到了一笔生产摩托车齿轮的订单,这是第一笔订单。他用3000元启动资金,买了5台机器,开了一家“家庭式小作坊”,却将年销售额做到了二三百万元。

叶善群膝下无儿,但掌管公司重要业务的职位,一直是“叶姓”。

双环传动由三位女婿掌管,大女婿吴长鸿、二女婿陈剑峰、三女婿蒋亦卿,分别担任公司董事长、董事兼副总经理、监事一职。职务分工上,吴是整体统筹,陈侧重销售端,蒋倾向采购、运营。

天眼查显示,双环传动成立于2005年,法定代表人为吴长鸿,叶善群、吴长鸿、陈剑峰、蒋亦卿等一致行动人共持有公司23.18%股。

截图来源于天眼查

从小作坊到双环传动的诞生,离不开一个关键人物——吴长鸿。

1992年,吴长鸿以准女婿身份进入双环传动,开始从“管培生”做起,先后在生产、采购、销售等部门履职,一步步从生产主管做到了副总经理,直到得到岳父叶善群的信任,登上了董事长职位,掌管整个公司。

吴长鸿一直有一个野心:“要做世界第一的齿轮厂”。他一步步把双环传动从“小作坊”,做到了年产值超百亿的全球化齿轮制造公司,特别是抓住了新能源汽车的风口。

但他认为,双环传动在行业内彻底“一战成名”的是:RV减速器。

截图来源于百度百科

2013年左右,双环传动开始研制工业机器人精密减速器。2015年,公司自主开发的RV减速器正式在行业展会上对外亮相,标志着研制成功了,预计2016年将进入生产线建设阶段。但只能小批量供货,2017年有望实现大批量供货。

也在这一年,双环传动拿到了国家“863计划”的研究课题,目标是攻克国产工业机器人核心基础部件的的设计、制造、测试等一系列关键技术。

当时,日本纳博特斯克已经实现了RV减速器核心零部件完全自主化,是全球最大的机器人RV减速器制造商,常年垄断着全球市场份额。

RV减速器有着技术难度大、投资门槛高等特点,不仅十分“烧钱”,还需要长期技术积累。

为了突破“国产替代”目标,早在2015年5月,双环传动就进行了定增,计划最多发行6434.32万股,最多募资12亿元,融资主要用于RV减速器产业化、新能源汽车传动齿轮产业化等项目。

如上所言,RV减速器是一门技术活。双环传动产业化、批量化目标在2016年、2017年都没能如期实现,直到2018年才逐步过渡到产业化阶段,并体现在财报中。

2017-2021年,双环传动减速器及其他业务录得收入0.68亿元、1.09亿元、1.23亿元、2.06亿元、2.67亿元。

直到今年3月,双环传动发布了分拆子公司环动科技上市预案,把机器人减速器财务数据独立出来,实现“祛魅”。2021年,减速器及其他业务收入2.67亿元,RV减速器收入0.84亿元,占比仅31.46%,之后收入才迎来爆发式增长。

不可否认,双环传动目前已经成功从日本纳博特斯克口中抢食,在国内市场占有率从2021年的10.11%提升至目前的18.89%。纳博特斯克的市占率则从51.77%跌到40.17%。

对于吴长鸿来说,当下是一个新的起点,分拆子公司环动科技上市是进一步实现“国产替代”,也是冲刺“双环10年内要做到500亿元”的新目标。

京公网安备 11011402013531号

京公网安备 11011402013531号