2024年第三季度,国内车企盈利格局分化加剧。

比亚迪一家独大格局继续稳固,独揽百亿盈利。其余8家实现正盈利的车企,合计净利润才和比亚迪不相上下,这凸显了行业内部盈利的巨大落差。另一个明显的特征是,民营车企展现出强劲的上升势头,占据了盈利前5席位。与之相对的是,曾经的行业翘楚——头部国有车企陷入经营困境。

在极致内卷的中国汽车市场之下,会赚钱、能赚钱的车企似乎正在减少。

图片蔚来汽车

图片蔚来汽车

车企盈利版图重塑

2024年第三季度,中国汽车市场的盈利格局持续分化,呈现出鲜明的“冰火两重天”。

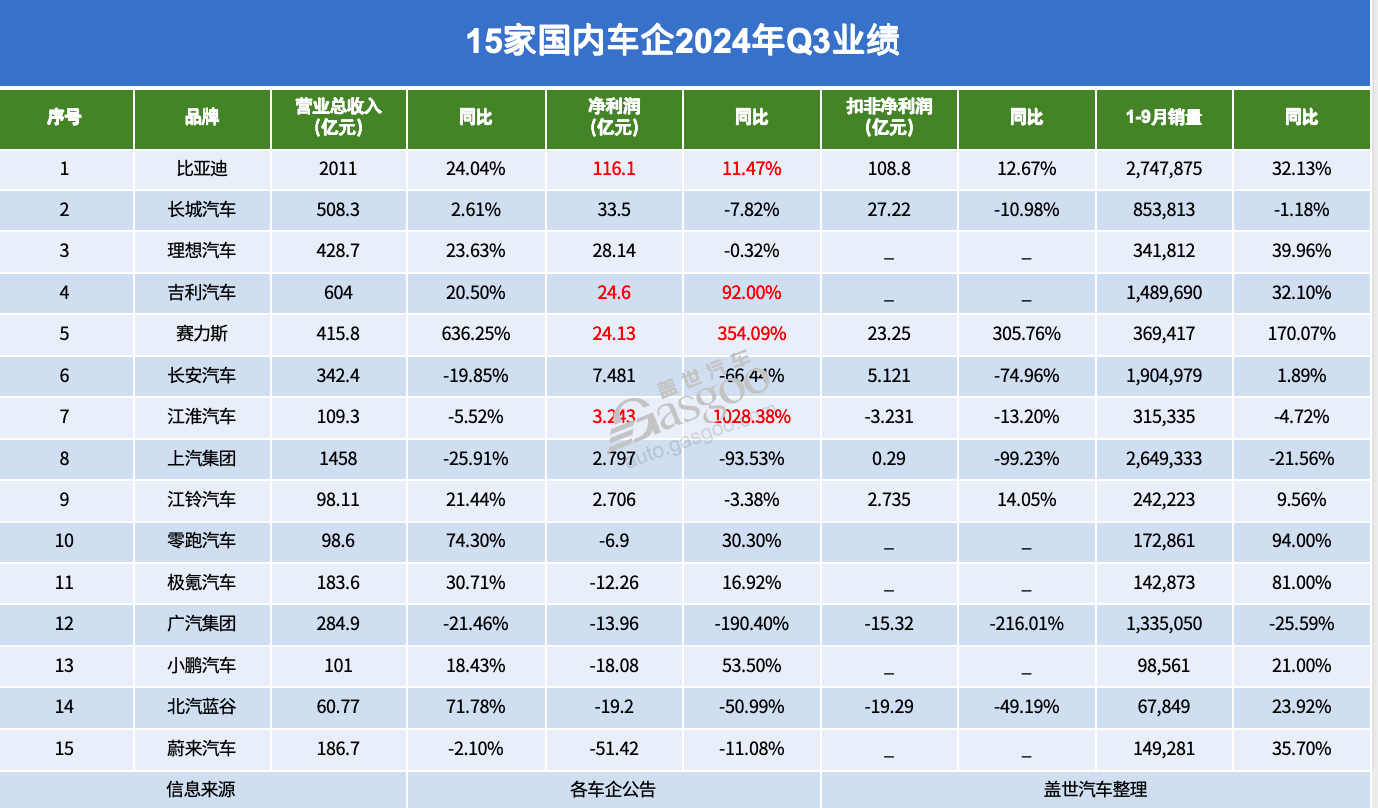

作为行业新领军者,比亚迪以2011亿元的营收和116.1亿元的净利润,继续成为季度内唯一一家营收破2000亿、净利破百亿的上市车企。然而,伴随着产品价格持续下探以及基数规模效应影响,其营收和净利润增速已明显趋缓。

紧随其后的第二梯队表现亦可圈可点。长城汽车凭借产品结构优化带动单车收入提升,连续三个季度净利润突破30亿元。

相较而言,理想汽车却呈现“增收不增利”的局面。第三季度销量同比增长45.4%至15.28万辆,但盈利能力却有所下滑,净利润为28.1亿元,同比微降0.3%。这主要是受制于产品结构性变化,主力车型由L7、L9变为L6(占比50%左右),使得单车均价同比减少近5万元至27万元。

吉利汽车受益旗下吉利银河、极氪两大新能源品牌的崛起,季度净利润同比大增92%至24.6亿元。紧随其后的赛力斯依托问界系列的热销,实现净利润同比增长3.5倍至24亿元。

与之形成鲜明对比的是,传统头部国有车企正经历前所未有的经营和转型阵痛。

上汽集团第三季度净利润仅为2.8亿元,同比大跌93.6%,低于市场预期。销量下滑以及价格战是导致盈利下降的主要原因。谁能想到,在两年前,上汽集团还连续多年蝉联国内最赚钱的上市车企。

三大央企之一的长安汽车,也未能幸免。受报告期内销量下滑及新品推广费用攀升等因素影响,第三季度营收同比减少19.9%至342.4亿元,净利润同比下滑66.4%至7.5亿元。

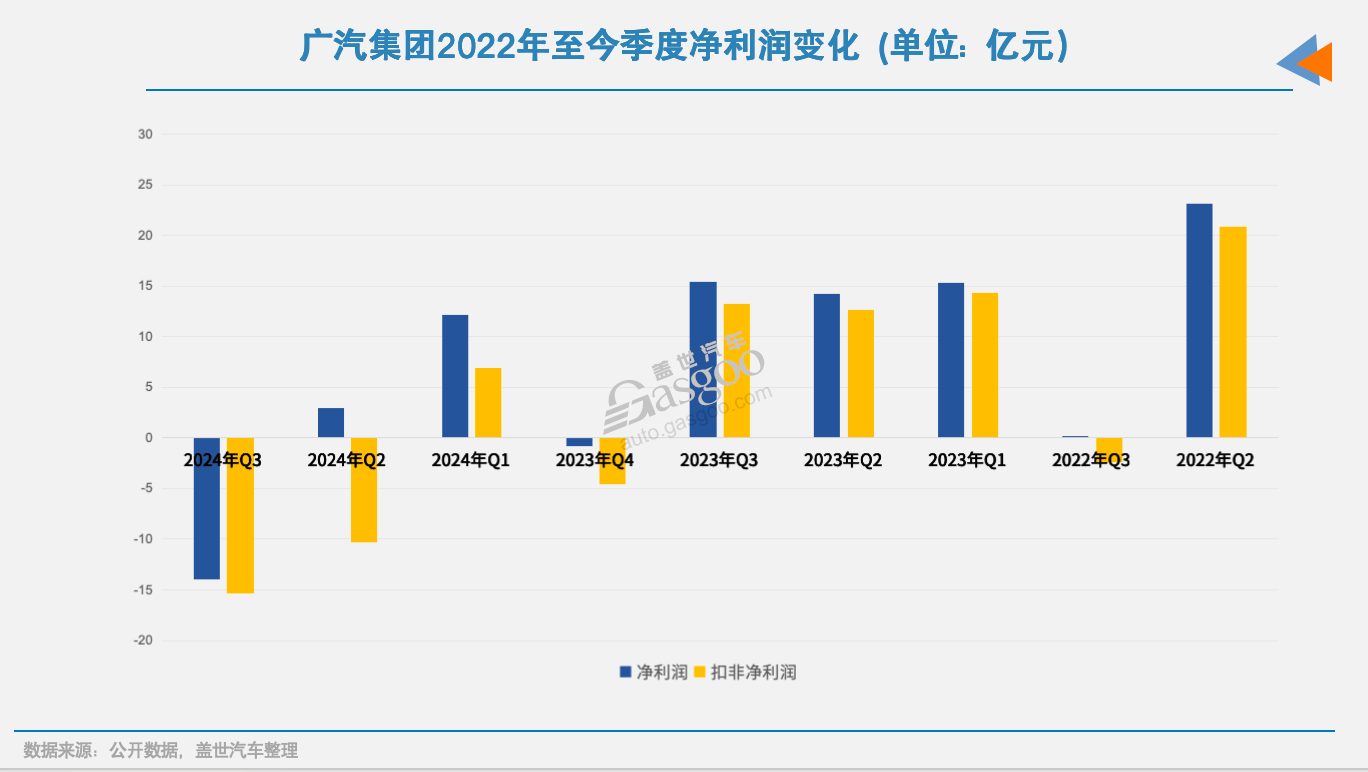

广汽集团的处境更显艰难,在销量下滑和价格战的双重夹击下,继去年四季度后再度陷入亏损,净亏损达14亿元,同比暴跌1.9倍。

值得关注的是,“商乘并举”的江淮汽车借助资产处置收益和政府补助,实现净利润同比10倍增长至3.2亿元。今年前三季度,江淮汽车非流动性资产处置损益为5.8亿元,此外政府还补助了2亿元。江铃汽车营收表现稳定,报告期内净利润为2.7亿元,同比微降3%。

新势力阵营中,除理想汽车已实现稳定盈利外,其他玩家仍处于持续投入中,还在探索盈利的路上。

其中,蔚来汽车三季度净亏损达到51.4亿元,短期内转正无望。蔚来称,研发投入过高、乐道品牌渠道建设以及换电县县通技术的投入等,使得报告期内经营进一步承压。

不过,小鹏汽车、零跑汽车和极氪三家新势力已现亏损收窄迹象。其中,小鹏汽车第三季度净亏损18.1亿元,同比增长53.5%。零跑受益销量大幅上涨,降低了生产成本,同期净亏损收窄至7亿元。极氪品牌也因在高端市场销量有所突破,净利润实现16.9%的同比增长,亏损收缩至12.3亿元。

整体来看,国内车企盈利能力进一步重构。这凸显了新能源转型大潮下车企的适应能力差异。

差距怎么产生的?

近两年,中国车市正在经历一场史无前例的价格战洗礼。研究院指出,车市竞争激烈,竞争格局加速重塑,产业内卷将是持久战。价格战,成为考验车企承压能力的试金石,以及车企盈利出现分化的首要原因。

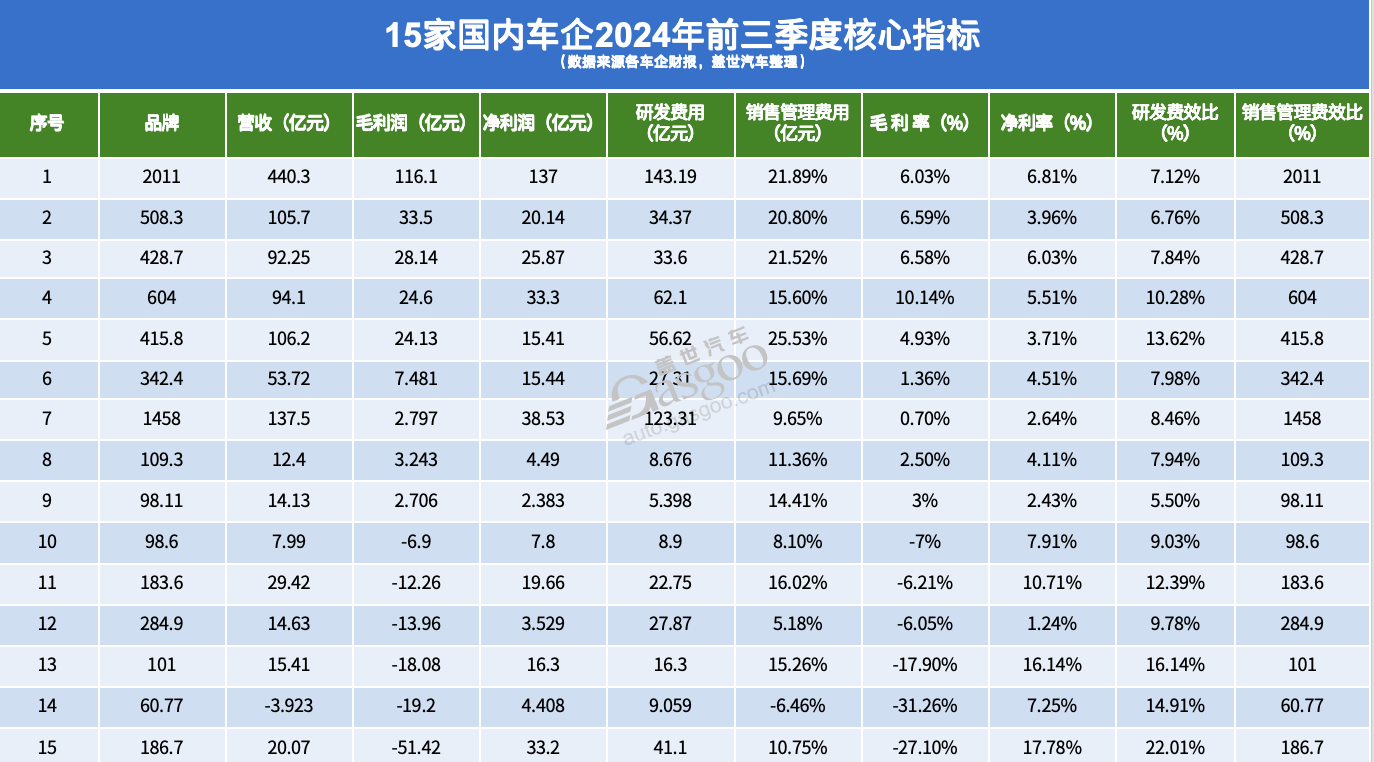

作为这轮价格战的引领者,比亚迪凭借强大的品牌号召力以及产业链优势成为最大赢家。其月销量已突破50万辆,这一数字甚至超过部分车企一年的销售规模。得益于规模效应带来的成本优势,比亚迪在价格战中依然保持21.9%的可观毛利率,有效抵消了单车净利降低(0.9 万元,同比减少17%)带来的影响。

在智能化领域,比亚迪正在迎头赶上。比亚迪“天神之眼”智能驾驶系统已实现批量装车,同时高端品牌方程豹与华为展开深度合作,搭载华为乾崑高阶智驾ADS 3.0系统。这为车企销量的持续增长注入新动能。

图片长城汽车

图片长城汽车

长城汽车则凭借坦克在硬派越野SUV市场占有一席之地。其前三季度净利润实现翻倍增长,超百亿元。对此,国信证券分析认为,得益于出口业务的增长及产品结构的持续优化,公司业绩稳定释放。

第三季度,长城汽车出口量达12.3万辆,占总销量超四成。同时,坦克和WEY等高端品牌贡献6.6万辆销量,占比22.5%,推动单车净利同比增长8%至1.1万元。高端品牌坦克已然成为企业利润的新增长极。

吉利汽车和赛力斯的业绩双飞,都在于旗下新能源产品表现出了强劲的竞争力,短期内实现了销量规模的迅速扩大,改善了盈利能力。特别是赛力斯,凭借问界M7和M9在20万+市场的亮眼表现,今年跻身盈利梯队。研究院预测,问界系列今年销量有望突破43万辆。

然而,部分国有车企是这场转型竞赛中的困境者,比如上汽集团、广汽集团。一方面,集团业绩支柱——合资品牌为守住市场份额,加大了促销力度,导致收益大幅下滑;另一方面,部分国企自主板块的电动汽车主要集中在中低端市场,销量规模大但是利润空间薄弱。以上汽通用五菱为例,其新能源业务要实现盈利,需要达到年销百万辆的门槛。

在高毛利的细分市场如越野SUV、插混MPV等领域,这些企业又尚未形成有力的产品矩阵。多重因素影响下,这些车企与头部企业的盈利差距愈发明显。

大部分国有车企都面临这样一个问题:如何在20万+高端新能源市场打开局面,如何在新的新能源细分赛道抢占先机,以提升单车盈利能力。

盈利强劲的,研发投入普遍高

在这场汽车产业变革的浪潮中,企业的研发实力成为决定成败的关键砝码之一。面对市场压力,各车企展现出截然不同的应对策略和投资取向。

为扭转局面,广汽集团开启三年“番禺行动”。围绕自主板块,其将总部搬迁至广州番禺汽车城,管理模式从战略管控转变为经营管控。

研究院分析师指出,运营管控是一种高度集权的管控模式,从战略、经营决策到落地实施都要管控。广汽集团相关人士表示,新机制可让工程师和设计师打破传统的“工程师思维”,下沉一线市场。

这种高度集权的运营模式虽然有助于决策落地,但对于广汽集团来说,更迫切的挑战在于研发创新的突破。

在一众上市车企中,广汽集团1.2%的研发费效比垫底,第三季度仅投入3.5亿元研发资金,与同期高达27.8亿元的销售管理费用形成鲜明对比。这种投入失衡不仅影响创新动力,更可能制约企业的长期发展。面临类似困境的上汽集团,也存在研发投入偏低问题,费效比低于3%,处于中下水平。

而市场表现稳定或亮眼的车企,在研发领域普遍展现出“重金投入”的魄力。

比亚迪单季度研发投入超百亿元,前三季度累计投入更是达到333亿元,同比增长33.6%。比亚迪还在提升研发人员学历结构——今年校招的应届生中硕博占比超67%,进一步稳固了技术创新的人才基础。

这种高强度的研发投入,深化了比亚迪技术储备,缩短了产品研发周期,持续巩固其市场竞争力。

作为国内车企的业绩增长“黑马”,奇瑞集团董事长尹同跃也曾透露,集团工人和技术人员占比已经出现了倒挂,专业的管理人员、技术人员大概占到60%。

吉利汽车则探索出一条兼顾投入与效率的发展路径。吉利汽车表示,在加大对核心技术研发投入的同时,也注重不断提升研发效率,不断通过技术创新驱动产品迭代升级。其第三季度33亿元的研发投入使其费效比超过5%,位居行业中上水平。前三季度累计研发投入达103亿元,同比增长8.4%。

但是,研发投入并非越高越好。蔚来和小鹏的案例展示了另一种现实:过高的研发支出若未能有效转化为市场竞争力,反而可能成为企业发展的掣肘。

蔚来坚持单季度30亿元以上的研发投入,使其费效比攀升至18%。自2016年至今,蔚来累计研发投入已超过500亿元。报告期内,小鹏汽车研发费效比也高达16%。

蔚来创始人李斌解释道,基础研发是在打通底层系统,是为了“保证一百年一次降雨,也可以做到不内涝。”但如何平衡研发投入与商业回报,是蔚来在内的部分新势力车企面临的重要课题。

同时,蔚来、小鹏等部分上市车企,还存在销售管理费用占比偏高的问题。蔚来销售管理费效比高达22%。有证券人士对表示,上市车企研发、销售、管理三大板块支出占营收比重在20%以内,是较为合理的水平。蔚来、小鹏等部分车企需要提高成本控制与运营效率方面的能力。

当前,中国车市正经历着前所未有的深度分化。企业间的盈利鸿沟不仅反映了其在极致内卷与价格战中的抗压能力,更折射出品牌影响力、技术实力与产品竞争力等多维度的综合实力差异。随着竞争更为激烈,这种分化短期内或还将加剧。

京公网安备 11011402013531号

京公网安备 11011402013531号