雷建平 11月26日

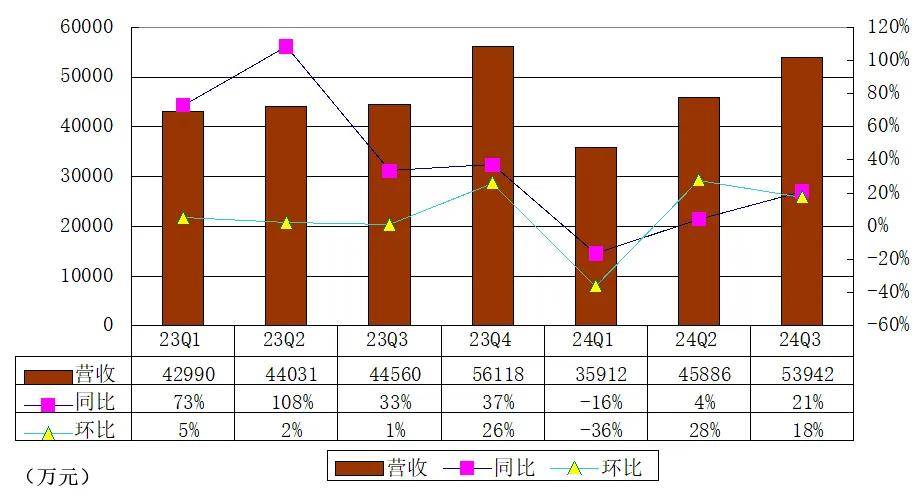

禾赛科技(纳斯达克:HSAI)今日公布了2024年第三季度未经审计的财务数据。财报显示,禾赛科技2024年第三季度实现营收5.4亿元,同比增长21.1%。激光雷达季度总交付量达134,208 台,同比增长182.9% ;其中ADAS产品交付量为129,913 台,同比增长220%。

得益于成本和规模良性循环的飞轮效应与开发服务收入的助力,禾赛科技本季度ADAS 业务和 Robotaxi 业务综合毛利率为47.7%。

禾赛预计下个季度营收1亿美元并实现2000万美元盈利(GAAP),以及实现全年盈利(Non-GAAP)。

禾赛联合创始人及 CEO李一帆表示:“在第三季度,我们业务保持强劲增势,获多个新客户与新项目。本季度禾赛与一家日本排名前三的头部车企、上汽大众、零跑汽车以及一家中国头部汽车集团旗下高端电动汽车品牌建立合作关系。此外,我们与一家国际顶级汽车品牌全球量产车型的合作项目也已成功迈进下一个新阶段,这是禾赛国际化扩张的关键里程碑。

“当前,国内外的汽车厂商已广泛认识到激光雷达是智能驾驶的‘安全件’,激光雷达正作为智能汽车的“隐形安全气囊”迎来大规模应用落地。同时,激光雷达在工业机器人、智能工厂和物流等领域具有广泛的应用前景。我们在本季度正式发布的新一代旗舰级 360° 远距激光雷达 OT128,专为自动驾驶和工业应用规模化部署而设计,接下来我们将积极探索新的应用场景,与更多客户展开深度合作。”

李一帆还宣布,“Andrew Fan已正式加入禾赛并担任 CFO。Andrew Fan 具有丰富的财务战略和公司金融经验,他的战略愿景与我们的目标不谋而合。在他的专业加持下,我们已做好充分准备,迎接充满挑战与机遇的激光雷达下半场。我相信,他的加入将为禾赛的发展注入新的动力,推动我们在全球激光雷达领域取得更辉煌的成就。”

禾赛科技CFO Andrew Fan表示:“我们本季度激光雷达交付量达134,208 台,这标志我们连续两个季度实现近50%环比增长,并推动营收达5.4亿(合7690 万美元)。展望未来,我们预计将在第四季度缔造新记录,预计激光雷达季度出货量将增长达20万台,这一数字几乎等于禾赛 2023 年的全年出货量。这将有望推动禾赛在今年第四季度冲击车载激光雷达行业多个重大里程碑,包括季度营收1亿美元并实现2000万美元盈利(GAAP),及实现全年盈利(Non-GAAP)。”

这也意味着,禾赛有望成为全球首个实现盈利的车载激光雷达企业。

禾赛Q3营收5.4亿 同比增21.1%

禾赛科技2024年第三季度实现营收5.4亿元,较上年同期的4.46亿元增长21.1%。

禾赛科技2024年第三季度推出新一代旗舰级 360° 远距激光雷达OT128,面向L4自动驾驶、ADAS 真值系统开发、港口物流自动化,及工业机器人市场,目前已与90多家海内外企业达成合作。

作为360°激光雷达的新旗舰,OT128改变了传统机械旋转式激光雷达的分立式器件架构,收发模块全面采用了芯片化设计,在保证高性能的同时兼顾了车规级可靠性,并可实现高效自动化量产,更易于规模化部署。OT128 的零部件数量相比于上一代减少了 66%,核心生产工序所需时间比上一代缩短了95%以上。

当前,OT128已与包括文远知行、西井科技、Embotech、EasyMile在内的90多家国内外客户达成合作,已经开始量产交付。

与75个车型达成量产定点合作

截至2024年第三季度,禾赛已与20家国内外汽车厂商75个车型达成量产定点合作关系。

在海外,禾赛与一家国际顶级汽车品牌全球量产车型的合作项目取得关键进展,迈入量产过渡的下一个重要验证阶段。此外,禾赛在亚洲市场取得重大进展,近期斩获一家日本排名前三的头部车企的2个开发验证项目,涵盖乘用车和 Robotaxi 领域。目前,禾赛已获三家全球 OEM 的4个开发验证项目,加速海外布局。

在国内,禾赛与零跑汽车的战略伙伴关系进一步深化,成功获得零跑汽车下一代全新车型平台激光雷达的独家定点合作,首款车型预计将于2025年量产。同时,禾赛还获一家中国头部汽车集团旗下高端电动汽车品牌的2款旗舰改款车型,并与中国最畅销合资车企之一的上汽大众达成合作,并成为其战略供应商。

此外,禾赛还与一家中国领先的头部电动汽车制造商签署协议,将在其2025年款车型上独家采用禾赛L3级别超高性能的激光雷达以及超高清远距激光雷达 ATX。目前,ATX 正在向量产阶段稳步推进,并正在被众多客户规划为2025年量产车型的标配。

自建产线保证产品快速迭代和大规模交付能力

和造车新势力造电动车一样,很多激光雷达企业在前期更倾向于代工模式。轻资产的思路不仅省钱,还调头灵活,减轻创业初期的试错成本。

但随着技术迭代,代工厂可能会无法满足企业设计需求。自建产线则保证了产品的快速迭代和大规模交付能力,为前装量产定点的大批量交付提供了有力支撑。 禾赛认为,所有的制造问题都是研发问题,所有的研发问题都要在制造里解决。

禾赛是最先提出自建工厂必要性理念的激光雷达企业。禾赛认为,对于车载激光雷达这个历史上从未经历过大规模量产交付的产品而言,快速迭代和质量把控至关重要。因此,对于激光雷达来说制造必须是研发的一部分,而自建工厂能更好的提升产品的迭代速度和大规模交付能力。不仅能从源头上把控各个生产环节,还能及时优化和改善生产流程,确保大规模、高质量地生产并交付满足主机厂严苛标准的激光雷达产品。

禾赛自建的自动化激光雷达产线已经投产,每40秒就能下线一台激光雷达,规划年产能达150万台。自建工厂让禾赛拥有说出“交付是检验激光雷达公司的唯一标准”的底气。

据介绍,禾赛自建的高自动化激光雷达生产线采用业内先进的智能制造技术,应用大量智能工业机器人,核心工序自动化率 100%,包括 PCB 装配、透镜装配、涂胶、打螺丝、电子测试等。同时,禾赛自研的智慧云 MES 中央控制系统具有全链路精准追溯、高质量实时管控、毛细血管级线控的优势,可从源头上把控各个生产环节,任何一环出现问题,都能够追根溯源、精准定位、即时管控,从根本上杜绝了不良品流出的可能性。

目前,位于上海的禾赛麦克斯韦智造中心是全球首个研发与制造一体化的激光雷达智造中心,由禾赛自主设计、自主建设,建筑面积5.2万平方米,已于2023年底正式投入运营。

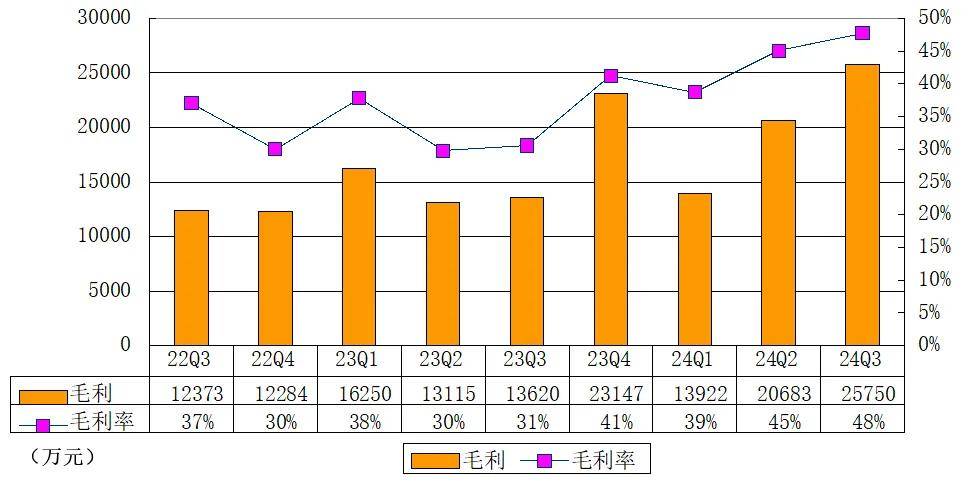

禾赛Q3毛利2.56亿 毛利率47.7%

禾赛科技2024年第三季度毛利为2.56亿元,上年同期毛利为1.36亿元;得益于成本和规模良性循环的飞轮效应与开发服务收入的助力,禾赛科技2024年第三季度毛利率为47.7%,较上年同期的毛利率30.6%提升了17.1个百分点。

禾赛科技2024年第三季度销售与市场费用为4620万元,较上年同期的3680万元增长25.5%;管理费用为7650万元,较上年同期的8050万元下降5%;研发费用为2.2亿元,较上年同期的1.93亿元增长14.3%。

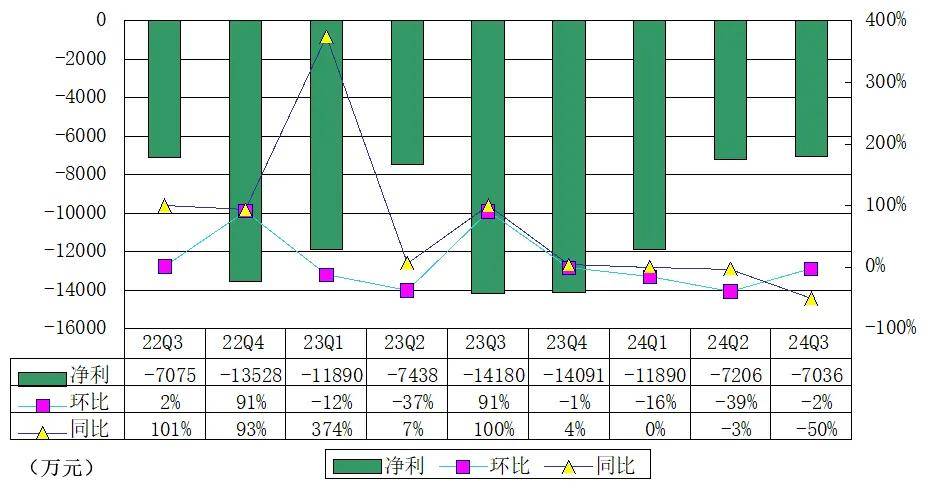

禾赛科技Q3净亏7040万 同比收窄50%

禾赛科技2024年第三季度运营亏损为7720万元,较上年同期的运营亏损1.67亿元收窄53.8%;净亏损为7040万元,较上年同期的净亏损1.42亿元收窄50%。

截至2024年9月30日,禾赛科技持有的现金及现金等价物、短期投资为25.31亿元(约3.61亿美元)。

———————————————

由媒体人雷建平创办,若转载请写明来源。

京公网安备 11011402013531号

京公网安备 11011402013531号