从“味精大王”到“合成生物巨头”,梅花生物一路高歌猛进后增长不再,首次跨境收购又将带来什么?

日前,梅花生物(600873.SH)公告称,全资子公司新加坡公司拟以105亿日元(折合人民币约5亿元)收购Kirin Holdings Company, Limited(简称“麒麟控股”)的全资子公司Kyowa Hakko Bio Co.,Ltd.(协和发酵株式会社,简称“协和发酵”)旗下的食品氨基酸、医药氨基酸、母乳低聚糖(HMO)业务及资产。

麒麟控股公告称,预计本次转让需要进行包括药品生产许可等一系列的移交手续,将在2025年第四季度完成。

交易完成后,梅花生物将新增多种氨基酸新品类和新菌种,还会扩充HMO产品管线,获得产业链下游医药氨基酸产品的发酵和精制能力,以及新增海外经营实体,实现出海战略落地。

从业务层面来看,这一收购无疑对梅花生物助益良多;然而,从业绩层面来看,这一收购短期可能会给本已承压的上市公司财务数据带来额外压力。

首次跨境收购,就买到亏损资产

本次交易对方为麒麟控股的全资子公司协和发酵。其麒麟控股成立于1907年,总部位于日本东京,是一家全球领先的饮料和食品制造公司,业务涵盖啤酒、软饮料、健康产品和医药等多个领域。

在此次出售旗下业务和资产之前,今年8月,麒麟控股还将旗下协和麒麟(Kyowa Kirin)的中国大陆业务以150亿日元(约合人民币7.2亿元)出售给了创新生物医药公司香港维健医药集团,这也是首例外资药企出售中国区业务给中国药企的交易案例。

此次的交易标的为协和发酵旗下的业务和资产。协和发酵成立于2008年10月1日,前身为1949年成立的协和发酵工业株式会社生物化学事业部,2019年成为了麒麟控股的全资子公司。作为全球领先的生物技术和发酵领域的企业,协和发酵专注开发并生产药用级、食品级和工业级的高质量氨基酸及其它新型合成生物学产品。

对于麒麟控股来说,本次交易更像是在“低价甩卖”。

专业机构出具的财务尽调报告显示,标的资产模拟独立运营后,截至2023年12月31日,总资产415.97亿日元,净资产19.95亿日元,2023年营收163.52亿日元,息税折旧摊销前利润为-48.90亿日元;截至2024年6月底,总资产434.99亿日元,净资产-4.78亿日元,上半年营收84.93亿日元,息税折旧摊销前利润为-25.54亿日元。

根据公告,标的资产负债主要为股东借款及银行贷款,双方交易协议约定,麒麟控股和协和发酵承诺在交割前完成借款清偿,所以交割时标的净资产将回正并接近总资产水平。

同时,麒麟控股发布公告称,转让损失和一次性费用约290亿日元将作为其他费用等计入该公司2024年第四季度报表。该金额为目前的估计值,可能会发生变动。

换句话说,尽管麒麟控股折价出售了协和发酵的业务和资产给梅花生物,并承诺在交割前清偿借款,但这部分业务本身的盈利能力仍然不容乐观。对于营收、利润双双下滑的梅花生物来说,无疑是在增加负担。

2023年及2024年前三季度,梅花生物营收增速分别为-0.63%、-8.99%,归母净利润增速分别为-27.81%、-7.65%。在宣布收购计划后的首个交易日(11月25日),梅花生物高开低走,收跌3.13%。

若撇开短期业绩影响,此次收购对于一路从“味精大王”转型为“合成生物巨头”的梅花生物来说,将完善业务布局。

补强弱势业务板块,扩充合成生物产业链

本次收购将为梅花生物增加两座工厂,即协和发酵的上海工厂和泰国工厂,以及其他生产经营实体的全部股权及下属资产,包括土地、房产、生产设备及相关医药产品认证。

除此之外,梅花生物将获得十余种医药氨基酸的菌种及相关知识产权,包括精氨酸、组氨酸、谷氨酰胺、丝氨酸、羟脯氨酸、缬氨酸、亮氨酸、异亮氨酸、苏氨酸、瓜氨酸、鸟氨酸等。而医药氨基酸正是梅花生物在2023年年报中所说的“积极布局”中的细分领域。

梅花生物是国内氨基酸综合品类较多和产能较大的生产企业之一,其主打产品是“梅花味精”,而味精的主要成分谷氨酸钠是氨基酸的一个品种。过去十数年,在谣言四起及鸡精等产品的竞争挤压等情况下,味精消费量逐年下滑,梅花生物也早早踏上转型之路。

早在2011年,梅花生物就表示将以味精产品为基石,以氨基酸产品为新增长点,聚焦发展鲜味剂领域、饲用及药用氨基酸领域、化工肥料领域、品牌调味产品等四个重点领域。在2022年,梅花生物营收和归母净利润分别达到279.37亿元、44.06亿元,两项数据均创历史峰值。

而拉动其业绩一路增长的正是公司转型后扶植起来的动物营养氨基酸业务板块,以味精为代表的食品味觉性状优化产品业务板块从曾经的收入支柱退居二线。

动物营养氨基酸是指动物营养类饲料添加剂使用的氨基酸的统称,主要包括赖氨酸、苏氨酸和蛋氨酸等。梅花生物从“味精大王”蜕变为“动物保健品大王”。

梅花生物的“氨基酸+”战略是以合成生物学等学科为基础,利用生物制造技术,研发、生产氨基酸系列产品,并销售至不同的下游领域,又是A股的“合成生物龙头”。

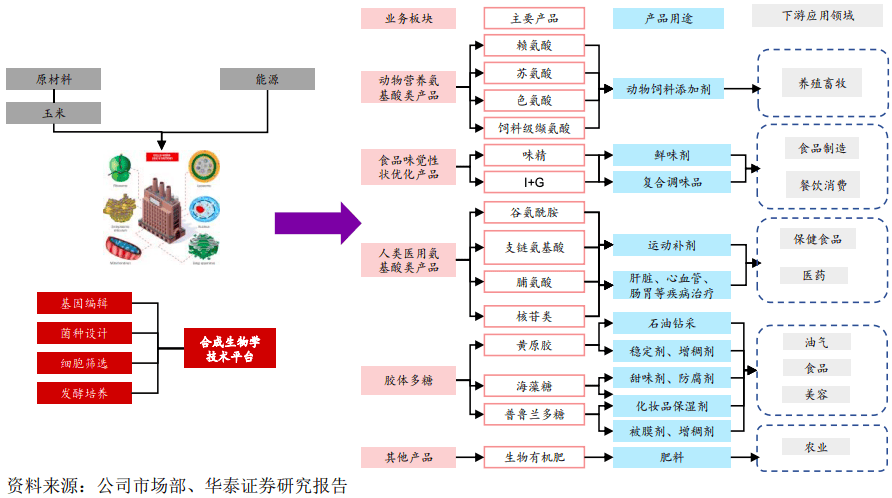

图源自梅花生物2023年年报

到2023年,在梅花生物的三大业务板块中,顶梁柱动物营养氨基酸和第二大板块食品味觉性状优化产品分别同比下滑2.46%、2.64%,仅收入占比较小的人类医用氨基酸实现增长,同比增长2.25%,三大业务板块收入占比各为37%、32%、2%。去年,梅花生物整体业绩也急转直下,营收、利润双双下滑,公司称主要是因为味精、苏氨酸、赖氨酸及其他饲料产品价格下降,从而导致主营业务收入下降。

这一趋势延续至2024年,前三季度,公司营收及归母净利润都是负增长。曾经靠味精增长,后来又多依赖动物营养氨基酸板块的大宗氨基酸品种增长,对梅花生物来说,风险长存。多品类布局并协同发展,以减少单一产品周期波动对利润的影响,是梅花生物的长期命题。

目前,医药氨基酸业务板块在三大业务中处于弱势,而本次收购标的的长板正是医药氨基酸品种。

随着交易的完成,梅花生物产业链将进一步延伸,增加了下游医药氨基酸产品的发酵和精制能力,并获得包括但不限于GMP(良好生产认证)和全球多市场的氨基酸原料药注册证。

补强原有业务板块外,梅花生物还有望开辟全新领域。

公司将通过本次收购引入合成生物学精密发酵平台生产三种HMO产品的能力,获得若干HMO的菌种、生产线、相关知识产权、注册批文及上市许可,包括2’-FL, 3’-SL, 6’-SL等。其中,中国国家卫健委在去年批准了2’-岩藻糖基乳糖(2’-FL)和乳糖-N-新四糖(LNnT)2种HMOs作为食品营养强化剂新品种,可正式应用于奶粉。

在奶粉行业,HMO是竞争焦点,也是梅花生物的尚未涉足的领域,本次收购为其提供了一张入场券。(本文首发于钛媒体App 作者丨杨亚茹 编辑丨曹晟源)

京公网安备 11011402013531号

京公网安备 11011402013531号