当年终成绩单只差两个月的时间,全年各大车企在车市中的表现情况也可以一目了然了。虽然9月份之后,伴随着以旧换新和新能源补贴政策的刺激,乘用车市场出现了颇为意外的增长,也给全年车市的总体情况描绘了一个向好的结果。

10月狭义乘用车批发销量达到273.1万辆,同比增长了11.5%,直接将前10个月在正负临界点的全年大盘拉到了4.4%的增幅,整个车市也长舒了一口气。

不过,各大车企在产品节奏和市场洞察认知上存在诸多差异,分化和冰火两重天是一定的。最明显的就是自主头部企业蒸蒸日上,和合资企业跌跌不休,这是每个月销量排名中最直接的表现。

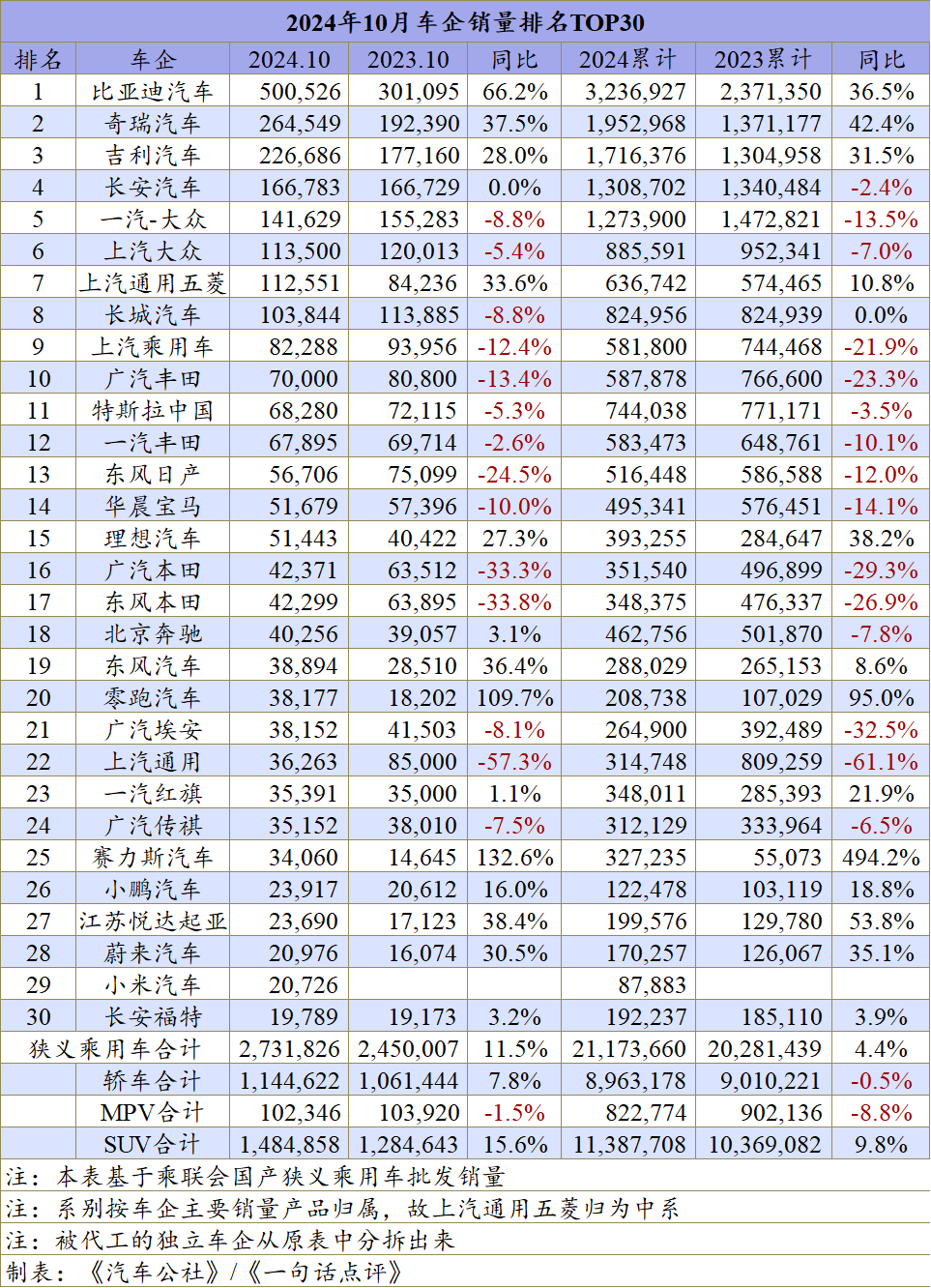

从10月份的狭义乘用车企批发销量可以看到,前4强被比亚迪、奇瑞、吉利、长安把控,且单月和累计同比基本上都是正向增长的,新能源和出口的不断崛起,铸就了这四家自主车企一骑绝尘,不断甩开曾经主流合资车企的新局面。

从第5名到14名这个区间,除了上汽通用五菱凭借新能源迎来了反弹,其余的合资和自主车企,绝大部分都是在新能源上没有强势竞争力产品,带来的颓势,导致了同比下滑。包括特斯拉,在自主和新势力的强势围攻之下,10月份批发也跌落到6.8万辆的水平,且跌出了十强,这放在以往的月份中,是并不多见的情况。

另外中腰部的自主或新势力品牌,确实顺应着新能源的大势,取得了不错的增长。理想、东风、零跑、赛力斯、小鹏、蔚来等单月同比和累计同比均实现了双涨。特别是小米汽车,一家卖车不到一年的车企,也很快进入到TOP 30,开始和蔚来短兵相接。

如果要翻看10月和前10月累计销量中,哪家车企最惨,其实看销量同比就可以直接发现。毕竟和同期差距拉得越大,意味着这家车企遭遇到的麻烦就越大。

从10月的销量同比来看,跌幅前三的分别是上汽通用(-57.3%)、东风本田(-33.8%)和广汽本田(-33.3%);前10月销量跌幅前三的则是上汽通用(-61.1%)、广汽埃安(-32.5%)、广汽本田(-29.3%)。

特别是上汽通用,已经从原本销量十强的车企,跌到了20名开外,今年前10个月,相比去年丢掉了50万台的销量,全年最惨车企非他莫属了。更值得一提的是,通用第三季度在中国亏损了1.37亿美元(约10亿元),要知道去年同期还是盈利1.92亿美元(13.9亿元),利润奶牛别克GL8,也扶不起颤颤巍巍的上汽通用了。

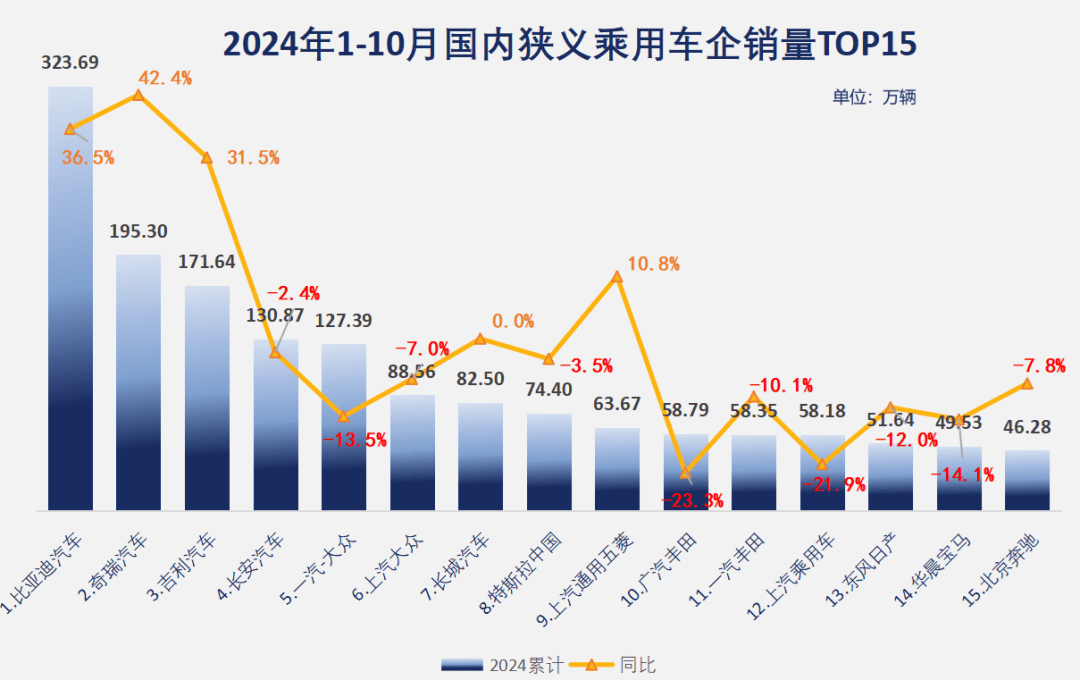

而从前10个月的累计销量排名来看,全年的车市格局基本上已经成型,比亚迪、奇瑞、吉利自主三强领跑行业已成定数,短期内这种格局不会有太大变化,毕竟相互间拉开的差距比较大。而长安虽然占据了目前的第4,不过一汽-大众在年底的追赶势头一向是最强的,再加上长安的劲头并非非常强势,二者的争夺还有变化的机会和可能。

上汽大众和长城变数不会太大,包括特斯拉其实也遇到了强大的压力,努努力保住这个地位应该问题不大。上汽通用五菱重回前十,则是依托其在新能源入门车市场的布局,随着补贴政策的继续,入门电动车的爆发,全年稳定在前十不是难事。

广丰、一丰、上汽乘用车三者都在同一水平线上,最后两个月厮杀局面一定会更加残酷。谁能挤进前十确实很难判断。不过笔者投丰田一票,特别是广丰,因为年底合资的消费占比往往会更大,同时丰田作为全球第一大车企,在应对格局和市场之变时,韧劲表现应该也会比自主更胜一筹。

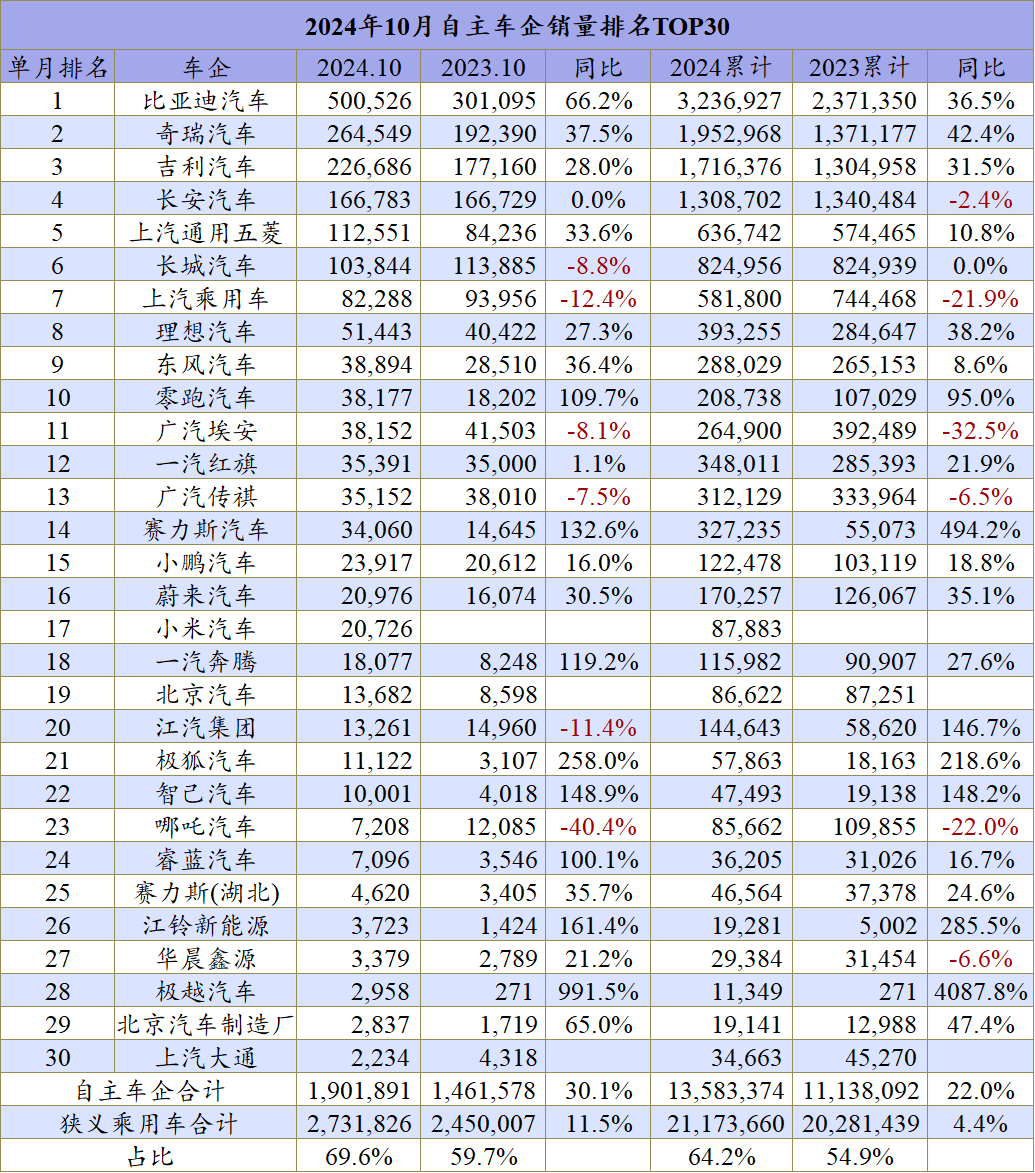

作为中国车市目前最大的牵引力量,自主品牌确实为中国车市的发展贡献了核心力量,特别是在新能源领域。从10月和前10月的销量表现就可以看到,基本上只有6家自主品牌处在下滑渠道上,绝大多数自主车企凭借新能源的爆发,取得了非常不错的业绩。

10月份,自主车企总销量达到190万辆,同比增长30%,远超行业大盘11.5%的水平。而前10个月,自主车企累计销量达到1358.3万辆,同比增长为22%,也远超大盘4.4%的增幅。

自主销量的崛起,直接拉升了自主品牌的市场份额,从去年同期59.7%上涨到了69.6%,接近10个百分点的涨幅,和近七成的市场份额。就算是看前10个月,市场份额也达到力量64.2%,且势头保持非常强劲。

如果按照比亚迪、奇瑞、吉利、长安这几家大厂在5-20万元市场深耕;新势力多点开花,在20-50万元的市场分食豪华车和主流合资车的核心阵地,那中国品牌整体份额再进一步也并非没有可能。

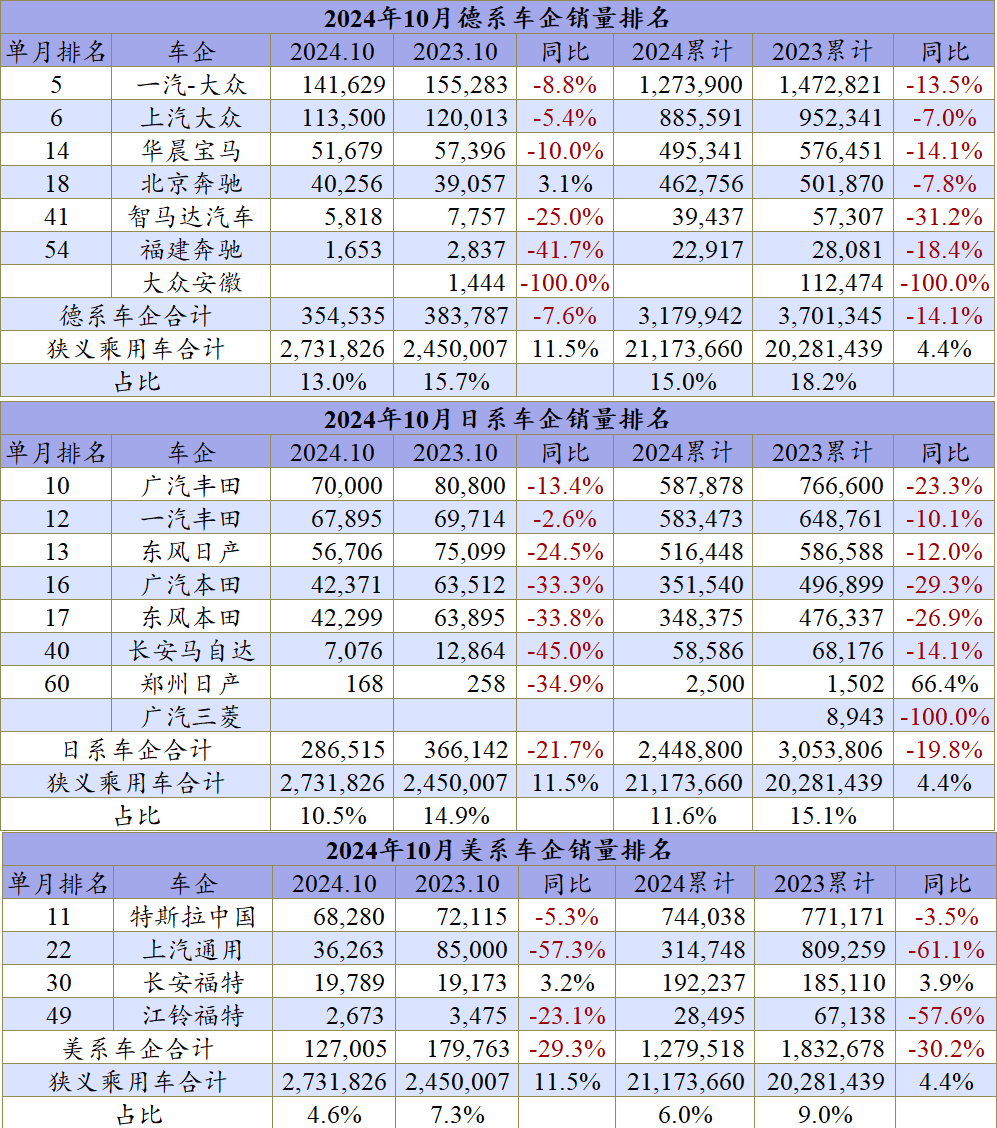

再来看看其他几个核心的系别,德系、日系和美系,由于有大众和BBA,这几个品牌积淀深厚,所以德系的降幅在合资里边是最低的,10月同比降幅只有7.6%,前10个月降幅为14.4%,确实在主流家用市场被自主品牌用新能源、燃油车抢走了不少份额。

销量下滑推动德系份额下降,10月份德系销量只有35.4万辆了,份额跌到了13%。好在前10月保持在了15%。全年基本上也会在15%左右,相比巅峰时刻跌去了10%的份额,约200万辆的体量。

日系的跌幅比德系稍微严峻一些,10月份销量只有28.6万辆,同比下滑21.7%,市场份额只有10.5%;前10月累计跌幅近20%,市场份额为11.6%。

目前德系和日系的新能源发展依旧缓慢,在中国市场也仅靠燃油车夯实市场。不过从明年开始,德系和日系依托中国技术和中国企业的新能源产品就正式落地了,和中国主流新能源的差距也进一步缩小,或将在销量和份额上追回一部分损失。

美系车除了长安福特,都全线下滑,包括特斯拉,因为在中国新能源的围剿中,不得不吐出一部分市场份额。当然美系车最大的雷可是上汽通用,作为2024年最惨的车企,上汽通用从年销200万辆陡然下降40万辆的水准,这背后确实五味杂陈。

不过,偌大的中国市场和庞大的汽车消费,一定会刺激所有车企继续朝前攻。上文提到的这些销量下滑榜的车企,因为产品节奏,或者战略调整,确实出现了短暂性和周期性的销量下滑。

但不可否认的是,他们也在不断努力,去弥补这种衰败的颓势。比如上汽通用从GL8插混开启新能源攻势;本田则是依托于中国新能源技术,推出了“烨”新能源品牌;埃安也进入到新能源二轮攻势,霸王龙、迅猛龙和鹦鹉龙每款产品都有爆款潜质,势头也逐步向好。

汽车是一场长期的马拉松,没有永远的失败,只有暂时的领先。

京公网安备 11011402013531号

京公网安备 11011402013531号